- Добровольное решение одного из учредителей о выходе из ООО

- Смерть участника

- Прекращение участия по иным обстоятельствам

- Расчет доли при выходе участника из ООО

- Когда долю можно не выплачивать

- Несвоевременная выплата доли учредителю при выходе из ООО – какие последствия?

- Расчет действительной стоимости доли

- Учет в 1С

- Перечисление действительной стоимости доли вышедшему участнику

- Представление документа.

- Удержание НДФЛ с действительной стоимости доли участника физ.лица

- Удержание НДФЛ с действительной стоимости доли участника физ.лица

- Уплата в бюджет НДФЛ

- 6-НДФЛ

- Как рассчитать чистые активы и действительную стоимость доли

- Какие есть ограничения при выплате действительной стоимости доли

- В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

- Выходящий участник — физическое лицо

- Выходящий участник — иностранная компания

Начните с закона. Если один из учредителей решает выйти из компании, дальнейшие действия регулируются Гражданским кодексом РФ и законом «Об обществах с ограниченной ответственностью».14-ФЗ.Таким образом, причинами выхода учредителя из ООО являются.

- Спонтанное решение,.

- смерть, …

- Иначе — прекращение участия.

Ниже подробно рассматривается каждая из этих причин.

Добровольное решение одного из учредителей о выходе из ООО

Добровольный выход учредителя из ООО осуществляется на основании заявления.

Важно!

Добровольный выход из одного ООО не требует согласия остальных собственников, при условии, что законом общества предусмотрено право добровольного выхода.

Целесообразно указать право добровольного выхода учредителя ООО в законодательстве компании. Это можно сделать как при учреждении предприятия, так и позднее, по решению общего собрания (если в обществе нет только одного участника).

Если в результате такой меры у компании нет собственников, им по закону запрещено выходить из компании. Единственному учредителю также запрещено покидать компанию. Очевидно, что такая ситуация возможна только в случае ликвидации юридического лица.

Выходящий акционер должен получить компенсацию за истинную стоимость своих акций («VAC») в уставном капитале («CC»). Сами акции переходят к компании. Выплата может быть произведена наличными или путем выпуска активов равной стоимости (если наличные невозможны).

Смерть участника

Если один из учредителей умирает, его доля переходит к наследникам (п. 1 ст. 1176 ГК РФ). Если переход доли неограничен, то наследники участвуют в ООО.

Компания оставляет за собой право указать в уставе, что передача акций наследникам может осуществляться только с согласия всех остальных учредителей или что это невозможно. При наличии такого запрета или при отсутствии согласия членов АЕ наследник не может вступить в компанию. Тогда его доля переходит к компании, а наследнику выплачивается компенсация в размере пика ЕАС.

Напомним, что вступить в наследство можно только по истечении шести месяцев. Если по истечении этого срока наследник не заявит и/или не откажется от наследства, невостребованные акции переходят к государству и считаются проданными.

Если в уставе содержится условие, что все участники согласны на вступление наследников в ООО, а участники не согласны на участие государства в организации, то действительная стоимость долей переходит к Росимуществу.

Прекращение участия по иным обстоятельствам

Один или несколько участников ООО, общее участие которых составляет не менее 10% устава общества, могут разыскивать участника общества, причинившего конкретный ущерб деятельности общества (ст. 10 № 14-ФЗ, перен. Верховного суда РФ от 23. 06. 2015 №.

- Он регулярно уклонялся от участия в общих собраниях, когда эти собрания определяли приоритеты компании.

- Он действовал вопреки интересам компании. В частности, он действовал, выполняя функции менеджера (зная о вредных сделках, напр. Он предоставил ложную информацию клиринговой компании, побуждая компанию заключать контракты с другими компаниями.

Следует сразу отметить, что доказать размер ущерба, нанесенного компании, очень сложно. Поэтому процесс исключения учредителя чреват длительными процедурами с непредвиденными последствиями.

Кроме того, исключение участников АЭ, связанное с продажей акций, может быть подвижным по сравнению с некоторыми случаями.

- Общее собрание принимает решение об увеличении уставного капитала общества или заключении существенной сделки, а учредитель голосует против или не принимает участия в голосовании (ст. 23 № 14-ФЗ, п. 2).

- Право добровольного выхода из общества не было предусмотрено в учредительном договоре, и участник потребовал от общества забрать свою долю (ст. 23, п. 2, 14-ФЗ, ст. 93, п. 3 Гражданского кодекса на русском языке).

- Наше законодательство запрещает передавать или разрешать передачу доли участника третьему лицу, но с согласия другого учредителя (а согласие получено не было).

- другие собственники отказались выкупать свою долю.

Независимо от причины вынужденного выкидыша участника, распределение доли влечет за собой выплату ее действительной стоимости в денежной или натуральной форме.

Расчет доли при выходе участника из ООО

Действительная стоимость доли участника определяется на основании данных бухгалтерского учета компании на последнюю отчетную дату, предшествующую получению заявления пенсионера. Стоимость доли рассчитывается на основе чистых активов компании. Постановление Казначейства № 84N определяет процесс расчета уставного капитала.

cha = a-o, где a — все активы компании, за исключением забалансовых счетов, и обязательства участников из их взносов в уставный капитал, который представляет собой всю пассивную компанию, за исключением отложенного дохода, возникающего при получении бесплатных активов или государственной помощи.DDD определяется по типу.

ДДД = НСД / СС * ЧА, где НСД — номинальная стоимость акций акционера.

Следует отметить, что расчет НСД не учитывает многие ситуации и на практике от него часто воздерживаются.

- Стоимость основных средств, отраженная в отчетности, часто не соответствует рыночным ценам.

- Например, у компании есть активы, которые используются в процессе деятельности, но не числятся на балансе.

Обратите внимание!

Умерший учредитель может потребовать в суде скорректировать стоимость DSD. В этот момент важно понимать, что суд потребует независимую оценку. Именно эти данные используются при корректировке стоимости РП.

Для того чтобы избежать подобных проблем, необходимо своевременно сообщать обо всех важных вопросах в наших учредительных документах, то есть о процессе расчета долей, запретах и ограничениях на доли, условиях оплаты и т.д.

Кроме того, имеющиеся в распоряжении участников балансовые данные должны точно отражать текущее положение компании. Добро пожаловать в компанию «Внешние задания» — наши специалисты помогут вам гладко и быстро привести в порядок документацию и финансовые вопросы.

Когда долю можно не выплачивать

Обратите внимание, что компания может быть не обязана выплачивать стоимость акций владельцам холдинга. Однако это возможно только в двух случаях (ст. 23, § 8, 14-ФЗ)

- Компания имеет признаки неплатежеспособности на момент подачи заявления о выплате.

- Если акции оплачены, компания становится неплатежеспособной.

Важно!

Уже было сказано, что акции оплачиваются разницей между чистыми активами и уставным капиталом. Однако этой разницы может быть недостаточно для выплаты. В таких случаях компания должна уменьшить недостающий ТЗ; если ТЗ минимален и нет возможности для его уменьшения, недостающая сумма может вообще не быть выплачена.

Кроме того, если владелец не оплатил полностью взнос в уставный капитал на момент своего выхода из компании, он получает только часть стоимости акций. Однако если учредитель не оплатил взносы в уставный капитал даже частично на момент выбытия, компания не обязана выплачивать DCF.

Несвоевременная выплата доли учредителю при выходе из ООО – какие последствия?

В случае несвоевременной выплаты (или полной невыплаты) средств выбывшим участником, виновник несет ответственность (ст. 395 ГК РФ). Более того, если срок выплаты уже прошел, бывший учредитель может взыскать через суд не только деньги, но и проценты. Кстати, их расчет производится исходя из ставки рефинансирования за соответствующий период.

Расчет действительной стоимости доли

Проверяется, превышает ли размер чистого богатства разрешенный размер капитала.

- 4 000 000 руб. >Отброс 1, 000, 000.

Разница между размером чистого богатства и ООО. Нет необходимости уменьшать размер Закона о капитале, так как его достаточно для выплаты истинной стоимости!

Вычислите истинную стоимость акций.

- 4 000 000 Ф. *50% = 2 000 000 Фрикция:.

- 4 000 000 Фрикция. — Стоимость чистого актива составляет.

- 50% — это сумма, подлежащая оплате по методу капитала.

Учет в 1С

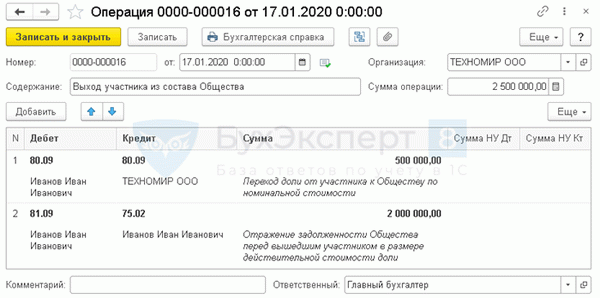

Поле транзакции — создает документ транзакции, введенный вручную.

- Дата — дата подачи заявления о выходе из состава участников ООО.

- Изменение структуры главы Глава — передача доли участника в компании выходящим участником:.

- Начисление — 80.09,.

- Усвоение — выходящий участник,.

- Кредит — 80.09,.

- Подпись — название ООО, т.е. наш орган — для этого из списка контрагентов

- Сумма — номинальная стоимость доли.

- Начисление — 81.09,.

- Усвоение — выходящий участник,.

- Кредит — 75.02,.

- Усвоение — выходящий участник,.

- Сумма — действительная стоимость акций.

Изменения в учредительные документы, связанные с изменением структуры общества, подлежат обязательной государственной регистрации (статья 18 n 12 9-фз Федерального закона от 08. 08. 2001 n 12 9-фз, статья 6 § 6 88. 02. 1998 n 1 4-фз).

Регистрационный документ подается в течение одного месяца со дня передачи доли или части доли. (Статья 23 § 23 Федерального закона от 08. 02.

1998 n 1 4-ФЗ). Если документ не представлен в электронном виде, налог подлежит уплате (раздел 3, статья 3333, страница 32, Федерального налогового кодекса РФ; статья 333.35, Федерального налогового кодекса РФ).

Изменения в ЕГРЮЛ вносятся в течение пяти рабочих дней с момента получения документа (ст. 1, п. 1 Федерального закона от 08. 08. 2001 N 129-ФЗ).

Кроме того, в течение года общество решает, что делать с долей вышедшего участника. Возможно:.

- распределена бесплатно между другими участниками (ст. 2, п. 2 Федерального закона от 08. 02. 1998 N 14-ФЗ).

- возмещена одним или несколькими участниками или третьими лицами, если это не противоречит уставу общества (ст. 2 § 2, ст. 24, § 2, 88. 02. 1998);.

- выкупается путем сокращения устава (ст. 5, п. 24 Федерального закона от 08. 02. 1998 N 14-ФЗ).

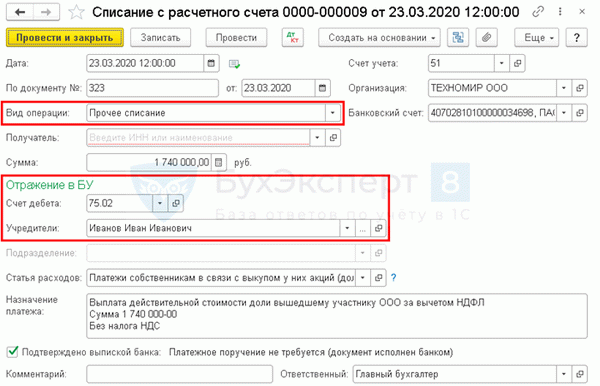

Перечисление действительной стоимости доли вышедшему участнику

Доход, полученный при выходе из ООО в виде действительной стоимости доли, облагается подоходным налогом с физических лиц (НК РФ, §§ 209, 210 (1) 214).

Доход не облагается подоходным налогом, если доля участия всегда принадлежала физическому лицу более пяти лет (ст. 217, § 17.2 НК РФ).

Выплата действительной стоимости денежных долей должна быть документально подтверждена банковскими проводками и требованиями из банков и выписками из банковских счетов.

- Вид акта — отдельное начисление

- Бенефициар — не дополняется. Поля, выделенные красным цветом, не являются обязательными и не влияют на данные, но

- Итого — реальная стоимость за вычетом подоходного налога физических лиц: (2 000 000 рублей — 2 000 000 рублей *13% = 1 740 000 рублей)

- учредитель — вышедший участник.

- Расходная статья — статья движения денежных средств с видом трансфертного платежа собственнику в связи с приобретением доли (прибыли) или отклонением от участия.

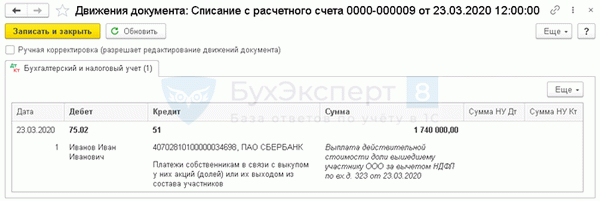

Представление документа.

Этот документ приводит к следующей регистрации.

- ДТ 75. 02 кт 51 — выбытие действительной стоимости доли, передача выбывающему участнику.

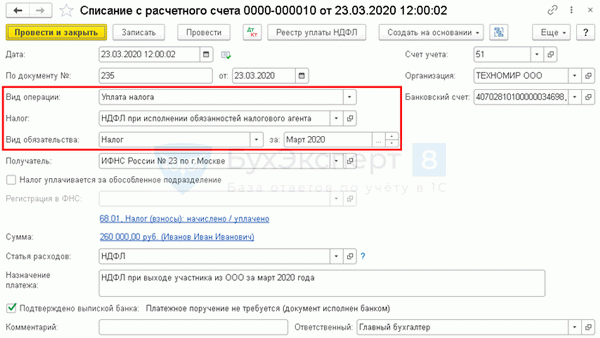

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Уплата в бюджет НДФЛ

Разделы банка и средства с расчетных счетов — завершите уплату подоходного налога с физических лиц документами по выписке банка.

6-НДФЛ

Форма 6-ндфл отражает утверждение и выплату действительной стоимости акций: pdf

Раздел 1 «Сводные статьи»:.

- стр. 1. 020-2 000 000 000, сумма невыплаченного дохода,.

- стр. стр. 040-260 000 000, сумма разрешенного налога.

- стр. 070-260 000 000, 000, сумма удержанного налога. стр. 070-260 000 000, 000, сумма удержанного налога.

Раздел 2 «Даты и суммы фактически полученных доходов и подоходный налог с физических лиц»: стр.

- Стр. 23. 03. 2020-23. 03. 2020. 100-23. 03. 2020, Дата фактического получения дохода,.

- Стр. 23. 03. 2020. 110-23. 03. 2020, Дата удержания налога.

- Стр. 120-24. 03. 2020. стр. 120-24. 03. 2020, дата уплаты налога.

- П. с. 130-2000 000, сумма фактически полученного дохода.

- П. с. 140-260, 000, 000, сумма удержанного налога.

Подпишитесь на YouTube и Telegram, чтобы быть в курсе значимых изменений в 1С и законодательстве

Помогла ли вам статья?

Получите еще один секретный бонус и полный доступ к системе помощи Buhexpert8 бесплатно на 14 дней!

- Акционерный капитал EIA является частью финансирования компании.Не удается получить доступ Просмотр доступа: зарегистрироваться.Не удается получить доступ Просмотр доступа: зарегистрироваться.Источник: решение Верховного суда от 04. 05. 2022 N 305-ЭС22-5666.

(13 оценок, в среднем: 5 — 5.00)

Следующие комментарии могут объяснить ваше представление. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе «1С» и законодательстве в комментариях. Вы можете задать вопрос нашим экспертам в личном кабинете

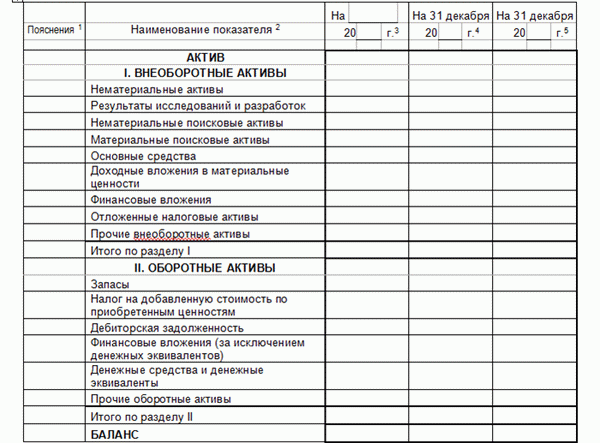

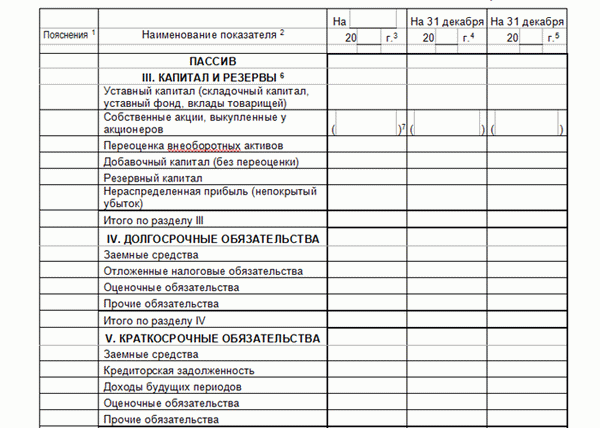

Как рассчитать чистые активы и действительную стоимость доли

Фактическая стоимость акций при выходе из состава участников должна рассчитываться на основе чистой стоимости компании. Поэтому сначала необходимо составить балансовый отчет.

Балансовый отчет — это форма бухгалтерского учета, которая позволяет компании определить состояние дел. Он содержит информацию о стоимости активов и обязательств компании. Балансовый отчет выглядит как таблица. Он содержит две части: активы и пассивы.

В активной части показаны собственный и основной капитал компании. Это денежное представление того, что есть у предприятия, например, здания, транспортные средства и оборудование.

Так выглядит балансовый отчет. Активы делятся на два раздела: i. «неактив» и ii. ‘текущие активы’.

Пассив — это капитал и резервы предприятия, т.е. его собственный капитал. Он также включает краткосрочные и долгосрочные обязательства.

К долгосрочным относятся займы, кредиты и другие долги, которые должны быть выплачены в течение одного года. Краткосрочные обязательства — это обязательства перед сотрудниками, поставщиками и кредиторами, которые могут быть выплачены в течение одного года.

Он показывает обязательства, по которым компания может приобрести активы.

Обязательства занимают три раздела счета: iii. «Капитал и резервы»; iv. «Долгосрочные обязательства»; v. «Краткосрочные обязательства».

Суть баланса заключается в равенстве ресурсов предприятия, т.е. его активов и их источника, его обязательств. Поэтому, если баланс составлен однозначно, то набор активов и пассивов всегда будет равным. Если баланс не равен, бухгалтер будет просить об ошибках до тех пор, пока активы и пассивные элементы не станут равными.

Чистая стоимость — это разница между активами и обязательствами компании согласно балансу (приказ Казначейства № 84н от 28 августа 2014 года).

Активы — это весь баланс, а пассив — это сумма частей IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Поскольку активы и пассив равны, при удалении из пассива разделов IV и V остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Таким образом, чистые активы представляют собой весь раздел III баланса («Капитал и резервы»).

cas = a — p. iv — p. v = p. iii

А — активный баланс (равен пассивному).

Стр. iv — набор разделов «Долгосрочная задолженность».

Свин. v — набор разделов ‘краткосрочные обязательства’.

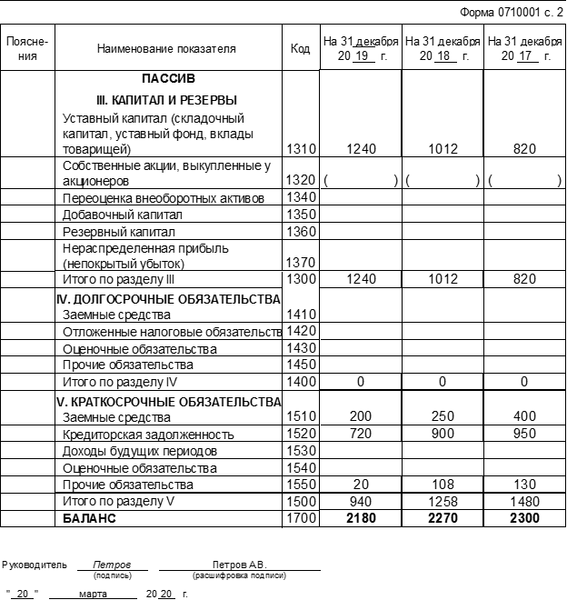

Рассчитайте чистую стоимость на примере баланса ООО «Старт».

Пример баланса ООО «Старт».

В данном конкретном балансе чистая стоимость на 31 декабря 2019 года равна.

Ч = А — П. IV — П. V = 2 180-0-940 = 1 240 000 руб.

Эта сумма соответствует разделу III баланса на 31 декабря 2019 года.

Приказ 84Н позволяет исключить ряд активов и обязательств. Это можно сделать в следующих случаях

- Учредитель не полностью оплатил свой вклад в уставный капитал, и

- организация получает имущество безвозмездно, и

- организация использует государственную помощь.

Однако в большинстве случаев можно подумать, что чистая стоимость компании — это весь III раздел баланса.

Реальная стоимость доли — это часть чистых активов, соответствующая законной доле участников (ст. 14 Закона № ).

Таким образом, бывшие совладельцы не получают свой первоначальный вклад, но получают часть суммы, которую компания заработала за время их участия в управлении.

При создании ООО уставный капитал (АК) составлял 10 000 рублей; А. А. Иванов внес 7 000 рублей (70% уставного капитала), а В.

С. Петров — 3 000 рублей (30% уставного капитала). Через 2 года Петров решил покинуть компанию.

Через два года Петров решил покинуть компанию. Чистые активы компании составили 200 000 рублей. Таким образом, при выходе Петрова из компании

ДДС = 200 х 30% = 60 000 руб.

Размер чистых активов должен определяться по отчетности за последний отчетный период, предшествующий дате выхода. Для большинства юридических лиц требуется только годовая отчетность (статья 13 Закона).

Однако для некоторых юридических лиц, например, страховых компаний, требуется квартальная отчетность. Компании также могут составлять бухгалтерскую отчетность чаще двух раз в год по усмотрению своих владельцев.

Предположим, что один из участников подает заявление о выходе из компании в мае 2020 года. Если компания поднимает бухгалтерский статус один раз в год, ее чистые активы и DSA должны быть рассчитаны в соответствии с данными баланса на 31.12.2019. Если законом или решением учредителя предусмотрена квартальная отчетность, то необходимо получить баланс на 31.

03. 2020 года.

Сумма ДСД, рассчитанная по балансу, не всегда устраивает выходящего акционера. Балансовая стоимость и рыночная стоимость актива могут существенно отличаться. Такие отклонения характерны для недвижимости и различных нематериальных активов. Например, программных продуктов, брендов, патентов и т.д.

Если участник не согласен с выплаченной суммой, он может обратиться в суд и потребовать пересчета РСД по рыночной стоимости актива (Постановление 11 бюро Высшего арбитражного суда от 17. 04. 2012 № 16191).

Какие есть ограничения при выплате действительной стоимости доли

Не всегда необходимо выплачивать суточные при выходе участника. Закон устанавливает различные условия, при которых выплаты могут быть произведены.

- Участник полностью выплатил свою долю устава.

- Компания не должна отвечать признакам банкротства, и выплаты не должны появляться после того, как оплата была произведена. Суд может объявить компанию банкротом при следующих условиях

- Просрочка платежей составляет более трех месяцев.

- Общая сумма обязательств превышает 300 000 рублей.

- Разница между чистой стоимостью и уставным капиталом достаточна для выплаты DSD.

Рассмотрим последнее условие более подробно. Участники, покидающие компанию, получают долю от чистых активов. Фактически, средства выплачиваются за счет чистой прибыли, полученной компанией за время ее существования.

В любом случае, чистые активы компании должны быть больше ее уставного капитала. Поэтому участники кредитования получают сумму, не превышающую разницу между текущей стоимостью чистых активов и уставным капиталом (ст. 23.8 Закона № ). Если этой разницы недостаточно, уставный капитал должен быть сначала уменьшен, а затем выплачен учредителю выбытия.

Для уменьшения уставного капитала учредитель должен созвать съезд, утвердить резолюцию и направить документ в налоговую инспекцию. Налоговые органы заносят информацию об уменьшении уставного капитала в Государственный реестр.

Утвержденное уменьшение уставного капитала может быть ограничено только минимальными порогами, установленными законом. Таким образом, максимальная сумма, которую может рассчитать инструктор, равна разнице между оборотными средствами и минимальным уставным капиталом. Как правило, для ООО минимальный уставный капитал составляет 10 000 рублей (статья 1, раздел 1 Закона).

Для некоторых видов деятельности уставный капитал должен быть значительно выше. Например, для производителя водки (свыше 80 000 000 рублей) (ст. 11 Закона; ст. 11 Страховых компаний; и свыше 120 000 000 рублей (ст. 25 Закона». Поэтому, начиная новый бизнес, проверьте Требования к уставному капиталу для вашего вида бизнеса.

Участники, владеющие 40% уставного капитала ООО «Альфа». Выходят из компании. Чистая стоимость компании, согласно последнему отчету, составляет уставный капитал 300 000 рублей — по данным 200 000 рублей. Сумма, которую должен взять участник-заемщик, выглядит следующим образом.

ДДС = 300 х 40% = 120, 000 рублей.

Однако при исключении суммы платежа из чистых активов оказывается, что она меньше уставного капитала.

ЧА = 300-120 = 180 тыс. руб.

Поэтому компания не может сразу оплатить счет вместе с пенсионерами. Сначала уставный капитал должен быть уменьшен до 180 000 рублей, а затем можно производить выплаты.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Обычный срок выплаты DSD — три месяца с даты ухода из компании. Как правило, датой выхода считается дата, когда выход участника зарегистрирован в Государственном реестре. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления в силу этого решения.

Уставом общества могут быть предусмотрены различные сроки выплат. Этот срок может быть меньше или равен трем месяцам. Предельный срок — один год (Закон 2, статья 23, пункты 2 и 8).

DSA обычно выплачивается наличными. Перечисление наличными или на счет — части согласуются между собой. Компания может также подарить долю имущества, если участник согласен.

Если компания нарушает условия, она должна выплатить бывшему участнику не только сумму ДСД, но и проценты за период просрочки с учетом ставки рефинансирования ЦБ РФ (ст. 395 ГК РФ) На начало октября 2020 года текущая ставка рефинансирования составляет 4,25% в год. Это означает, что за каждый день просрочки участнику должно быть выплачено 0,012% от суммы DSA (4,25% / 366 дней).

Выходящий участник — физическое лицо

Предприятия должны выполнять свои обязанности налогового органа, то есть уплачивать подоходный налог с физических лиц с платежа в бюджет. Налоговой базой будет являться разница между НДФЛ и фактическими расходами, осуществленными участником на приобретение доли. Это взнос в уставный капитал при учреждении компании или расходы на приобретение акций, если участник позже присоединится к бизнесу (ст.

220, п. 2 НК РФ).

Единственное различие между гражданами России и гражданами других стран заключается в ставке подоходного налога для физических лиц. Для россиян она составляет 13%, для иностранцев — 30%.

Когда участник выходит из компании, он получает НДФЛ в размере 120 000 рублей; при формировании уставного капитала в размере 200 000 рублей он вложил 40%, то есть 80 000 рублей.

Налоговая база по налогу на доходы физических лиц выглядит следующим образом.

НБ = 120-80 = 40, 000 рублей.

Если левый участник является гражданином РФ, то компания удерживает налог на доходы физических лиц

НДФЛ1 = 40 х 13% = 5. 2000 рублей.

А если он иностранец, то организация должна удержать 30%.

пит2 = 40 x 30% = 12 000 руб.

Выходящий участник — иностранная компания

Российские организации должны удерживать подоходный налог по ставке 20%. База подоходного налога определяется так же, как и для физических лиц. Это разница между суммой ДСД и расходами учредителя на приобретение акций (ст. 250.1 Налогового кодекса РФ).

Предыдущий участник — иностранное юридическое лицо, вложил в компанию 80 000 рублей и получил при выводе 120 000 рублей.

Налоговая база по налогу на прибыль:.

НБ = 120-80 = 40, 000 рублей.

При выплате ФОТ иностранным участникам организация должна удержать подоходный налог

НБ = 40 х 20% = 8 000 рублей.