- Основания для расторжения страхового договора

- Важные нюансы

- Как составить заявление

- На какую сумму можно рассчитывать

- Обязательно ли оформлять страховку по кредит

- В каких случаях можно вернуть часть страховки

- Как вернуть деньги за страховку при досрочном погашении кредита

- Отказ от страховки в период «охлаждения» — 14 дней

- Возврат страховой премии при досрочном погашении кредита

- Особенности оформления страховки по кредитам

- При каких условиях можно требовать возврата

- На какие кредиты распространяется

- Куда обращаться

- Как заполнить заявление

- Срок и порядок рассмотрения

- Когда могут отказать

Чтобы ответить на этот вопрос, необходимо учесть ряд факторов. Наиболее важными из них являются

- тип кредита

- условия страхового полиса; и

- лицо, с которым был заключен страховой полис: с банком или страховой компанией.

Претензии по страхованию кредита возможны в двух случаях: первый — когда заканчивается срок действия кредитного договора; второй — когда заемщик досрочно выплачивает кредит. Однако второй вариант возможен только в том случае, если это предусмотрено договором.

Однако даже если в договоре есть пункт о возврате части премии, получить ее обратно не так просто. Заемщику, погасившему долг раньше срока в целях защиты своих интересов, придется приложить определенные усилия.

Основания для расторжения страхового договора

Согласно статье 958 (статья 1) Гражданского кодекса, страховой полис может быть расторгнут, если исчезла возможность применения вооруженной силы. Если заемщик уже выплатил кредит, это означает, что банк больше не беспокоится о возможности неуплаты. Это разумно.

В результате страхователь, выплативший кредит, может добиваться частичного возмещения от страховщика.

Самое главное, что в страховом полисе не оговорено, что часть премии не может быть возвращена в случае досрочного погашения кредита. Получить свои деньги обратно особенно сложно, если страховка была заключена самим банком-кредитором. Вы сможете вернуть их только в том случае, если в договоре есть условие о возврате страховых взносов при досрочном погашении кредита.

Легче получить назад претензию, если вы покупаете напрямую у страховой компании. Это должно быть указано в кредитном договоре. При таком подходе кредитный договор и договор страхования должны заключаться отдельно.

Важно, чтобы договор был договором страхования между страховщиком и страхователем, а не подпиской на полис группового страхования страхователя. Это следует из названий сторон в конце документа.

Право на частичную компенсацию страховых взносов имеют следующие виды договоров.

- Ипотечное страхование жизни,.

- страхование на случай потери трудоспособности, и

- так называемое «титульное страхование» (защита банком от потери прав владельца на имущество); и

- страхование имущества.

Во многих случаях в информации о кредитном продукте указано, что обязательное страхование не требуется. Однако, мотивированные премиями, кредитные инспекторы используют любые уговоры, чтобы заставить своих клиентов приобрести страховку.

Законодательное смягчение правил страхования кредитов началось в январе 2018 года. Крайний срок возврата страховой премии составляет две недели после заключения кредитного договора. Этот период называется периодом ожидания.

Важные нюансы

На стороне заемщика выступают Закон о защите прав потребителей и Гражданский кодекс РФ. В этих нормативных актах говорится, что застрахованный имеет право на частичное возмещение страховки в случае досрочного погашения кредита. Страховая компания отказывает застрахованному в возмещении, в соответствии со статьей 958.2 Гражданского кодекса РФ.

Однако страхователь может возразить, что если кредит погашен досрочно, то страхового случая нет. Поэтому те, кто погасил свой долг перед кредитором в установленный срок, имеют право на возмещение части страховой премии.

При отстаивании своей позиции вы можете использовать следующую нормативно-правовую базу

- Закон № 4015-1 «Об организации страхового дела».

- Закон № 353-ФЗ «О потребительском кредите (займе)».

- Указание Центрального банка № 3854-У «О минимальных … требованиях к… условиям страхования».

Чтобы упростить процесс погашения кредита, рекомендуется заранее сообщить кредитору и страховой компании о досрочном погашении кредита. Это следует сделать за месяц до окончания срока действия договора. Уведомление должно быть в письменной форме.

Заявление на возмещение (в двух экземплярах) должно быть заполнено крупными цифрами. Если вы не можете принести документы в страховую компанию, отправьте их заказным письмом или курьером. Оба варианта принимаются судом (если это необходимо).

Крупные кредитные организации (Сбербанк, ВТБ-Москва, Альфа-банк) возвращают страховку, если заемщик участвует в программе кредитного страхования. Если с даты начала действия полиса прошло менее одного месяца, можно вернуть 100% страховки.

Закон не определяет время ответа на запросы о возврате средств после погашения кредита. Обычно он составляет от двух до трех недель. Для более длительного периода ожидания необходимо подать заявление в страховую компанию.

Отказ в возврате страховки должен быть получен в письменном виде. Жалобы могут быть поданы в суд, Центральный банк, Роскомнадзор, Роспотребнадзор и Антимонопольную службу. В некоторых случаях общественность и СМИ помогали заемщикам досрочно погасить кредит, чтобы вернуть страховку.

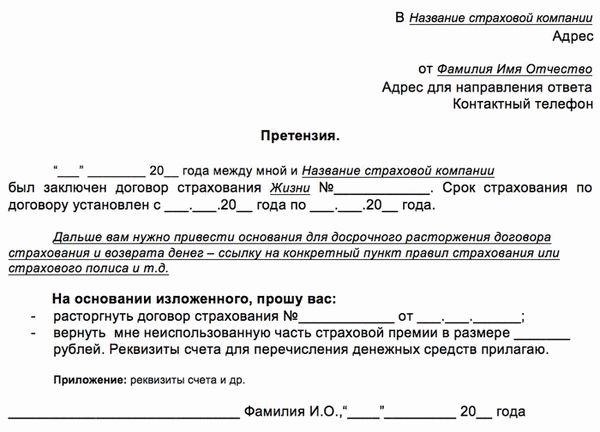

Как составить заявление

Текст обращения должен содержать

- Название организации, с которой ведется работа по обращению; и

- сведения о застрахованном лице, досрочно погасившем долг, и

- номер страхового полиса; и

- Номер счета, на который должны быть возвращены деньги; и

- Контактные данные заявителя (номер телефона, адрес электронной почты и почтовый адрес); и

- Дата подачи заявления.

В дополнение к документации, подготовленной в соответствии со всеми правилами, вы также должны представить.

- копию паспорта застрахованного лица, выплатившего долг авансом, копию паспорта застрахованного лица, выплатившего долг авансом, a

- копию кредитного договора,.

- копия страхового полиса, копия

- подтверждение погашения задолженности перед кредиторами, и

- подтверждение уплаты страховых взносов.

Документы могут быть поданы лично или через представителя с согласия заявителя. В случае отправки по электронной почте необходимо приложить список прилагаемых документов.

На какую сумму можно рассчитывать

Прежде чем оформить страховку по кредиту, необходимо рассчитать приемлемую сумму. Она напрямую зависит от периода, в течение которого заемщик выплачивал кредит. Для первой половины срока действия полиса можно смело рассчитывать на 50% страховки. После этого сумма возмещения уменьшается прямо пропорционально сроку кредита.

Иногда страховые взносы выплачиваются ежемесячно. Если заемщик выплачивает кредит досрочно, он может прекратить эти платежи. Однако это возможно только в том случае, если страховой полис разрешает их погашение. В противном случае существует риск применения санкций.

Поручите проект специалисту. Ваш юрист будет работать за установленный вами гонорар. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

Обязательно ли оформлять страховку по кредит

Прежде чем разбираться с возвратом страховки, нужно сначала выяснить, нужно ли вам ее покупать. Существует только один случай, когда страховка необходима. Если вы получаете банковский кредит на покупку квартиры и не обеспечиваете его; или

Во всех остальных случаях нет необходимости приобретать страхование кредита. Покупателя не заставляют ее покупать или получать из-за отказа от покупки страховки. Заемщикам могут быть предложены альтернативные кредиты.

Банки обычно лишь увеличивают процентную ставку по кредиту. Однако обратите внимание, что разница между кредитом со страховкой и без нее может составлять значительную часть года.

Если у вас кредит с собственным капиталом, банк предоставит вам страхование жизни, здоровья и безработицы. Таким образом, вы защищены от вероятности того, что не сможете погасить кредит. Если у вас возникнет страховой случай, страховая компания выплатит кредит за вас.

Важно: Как правило, заемщики не оплачивают стоимость всех страховок сразу. Банк лишь добавляет стоимость полиса к кредиту, что немного увеличивает ваши ежемесячные платежи.

В каких случаях можно вернуть часть страховки

Сделать это можно только при одновременном выполнении следующих условий

- Страховая компания доступна после 1 сентября 2020 года. После этого страховщик или банк снимет часть неиспользованной премии за срок кредита при досрочном погашении кредита, если заемщик приобрел договор через него. Однако до сентября 2020 года банк не сможет возместить страховку. Деньги можно было вернуть, только если страховка была привязана к кредиту и сроку его погашения.

- Страхование является необязательным и может быть приобретено вместе с кредитом. Однако если страховка была приобретена после получения кредита, банк имеет полное право отказать в возврате.

- В период погашения кредита страховой случай не наступил. Вы должны погасить кредит без помощи страховой компании. Если вы потеряете работу и страховая компания начнет погашать кредит от вашего имени, вы ничего не получите обратно.

- Вы полностью выплатили кредит до истечения срока его действия. Если вы погасили часть кредита, вы закрыли весь кредит до указанной даты истечения срока, но страховая компания удержит премию.

Как вернуть деньги за страховку при досрочном погашении кредита

Если вы полностью и досрочно погасили долг перед банком, вам необходимо обратиться к своему страховщику. Страховые взносы не возвращаются автоматически.

Возьмите с собой эти документы:.

- копию вашего кредитного договора, а также

- копию вашего паспорта, и

- справки из банка, подтверждающие, что кредит был полностью выплачен до истечения срока действия.

- Некоторые части премии относятся к некоторым частям кредита. Единой формы по закону не существует — вы можете составить ее самостоятельно. Однако страховщики обычно имеют свои стандартные формы, заполняемые в их офисах.

Исключение: если страховой полис заключен вместе с кредитом, все эти документы можно направить непосредственно в банк.

Отказ от страховки в период «охлаждения» — 14 дней

Заемщик — застрахован по полису личного страхования. Договор прекращен после 01. 09.

2020 года в целях обеспечения исполнения своих обязательств за счет потребительского кредита (займа). Застрахованное лицо, с которым заключен договор. В этом случае при отсутствии события, имеющего признаки страхового случая, денежные средства, уплаченные за оказание соответствующих дополнительных услуг (включая страховые взносы), подлежат возврату.

Срок «отзыва» в данном случае составляет 14 календарных дней с даты консенсуса заемщика по предоставлению дополнительных услуг (Закон № 7 § 7 § 7 § 3 — 483 § 3. 6 27. 12.

2019).

Кроме того, если заемщик откажется от полиса необязательного страхования, заключенного в качестве страхователя после 01. 09. 2020 года в целях обеспечения своих обязательств по кредитному договору, страховая компания обязана вернуть всю премию.

Это возможно, если заемщик обратится в течение 14 календарных дней со дня прекращения договора страхования и отсутствуют факты, свидетельствующие о страховом случае (ст. 11 Закона 353 — ст. 3 Закона 3 — № 483-ФЗ).

Размер премии, возвращаемой в период «отказа» от договора необязательного страхования, заключенного заемщиком как контрагентом до 01. 09. 2020 года, зависит от того, начался ли период страхования.

Таким образом, если отказ от полиса происходит в течение 14 календарных дней с даты окончания договора и до начала этого периода, то возвращается взимаемая премия. Если отказ происходит в течение 14 календарных дней после заключения договора, страховщик имеет право удержать часть премии в соответствии с действием договора страхования после начала периода страхования. Также не должно быть фактов, характеризующих страховой случай (п.

3, п.

Закона № 4015-1 от 27 ноября 1992 года — Указание Банка России № 1, 5, 6. 3854-У от 20 ноября 2015 года).

Если обязательства заемщика по потребительскому кредиту (займу) защищены ипотекой, то залог имущества залогодателя должен быть гарантирован. Если он не исполняет эту обязанность, кредитор вправе сам гарантировать имущество и потребовать от заемщика возмещения понесенных в связи с этим расходов. Кроме того, заемщик имеет право гарантировать риск ответственности перед кредитором за невыполнение или неисполнение своих обязательств перед ним (ст.

31, § 3, ст. 4 закона от 16. 07.

1998 г.).

В отношении указанных видов договоров страхования, расторгнутых в рамках ипотечного кредитования (включая периоды с 01. 09. 2020 г.), правила о возврате заемщику страховой премии применяются к договорам добровольного страхования в течение 14 календарных дней с даты заключения (ст. 11 Закона 9. 1, § 102-ФЗ — ст. 1 Закона 353-ст. часть 13 ФЗ).

В результате отказа заемщика от поручительства

Кредитор вправе, если заемщик согласен заключить договор страхования на случай, если он не будет страховаться более 30 календарных дней (ч. 18, ст. 5, 11, 12, 7, 14, 11 Закона № 11 353-ФЗ — ст. 3 Закона № 483-ФЗ).

- Принимает решение об увеличении процентной ставки по потребительскому кредиту (займу), если это предусмотрено кредитным договором (договором займа) (в том числе в случае подачи заемщиком заявления об освобождении от количества застрахованных лиц по полису личного страхования, действие которого прекращено после. 01. 09. 2020)

- требуется досрочное расторжение кредитного договора и/или возврат всей оставшейся по потребительскому кредиту суммы вместе с процентами за фактический срок кредитования.

Если происходит нарушение обязательства по обеспечению заложенного имущества, кредитор имеет право потребовать досрочного погашения кредита, защищенного ипотекой. Если заемщик не выполнит это требование в установленный договором срок или в течение одного месяца (если этот срок не предусмотрен договором), залогодатель вправе изъять заложенное имущество (статья 35 § 102— fz Закона).

Возврат страховой премии при досрочном погашении кредита

В случае досрочного расторжения договора страхования по обстоятельствам, указанным в статье 958 Гражданского кодекса (после его вступления в силу отпала возможность страхования и страховой риск перестал существовать. другие в страховых случаях). Страховая компания имеет право на аналоговую долю премии за период, в течение которого действует страхование.

В случае досрочного отказа застрахованного (выгодоприобретателя) от договора страхования уплаченные страховой компании премии не подлежат возврату, если иное не установлено законом или договором (ст. 958 РФ-1 и ст. 3).

Заемщик как потребитель финансовых услуг имеет право отказаться от договора оказания услуг в любое время, без ущерба для компенсации исполнительной дирекции, с которой фактически связаны расходы по исполнению обязательств, вытекающих из настоящей Конвенции (ст. 32 созданных расходов по исполнению обязательств, ст. Закона РФ № 2300-1 «О защите прав потребителей» от 07.

02. 1992 г.).

Однако Закон № 2300-1 был частично реализован не урегулированный специальным законом, если какие-то отношения, касающиеся потребителей, урегулированные специальным законом РФ, предполагают отношения, вытекающие из норм гражданского права (договоры страхования — как личного, так и имущественного), то такие договоры (Закон № 2300-1 от июня 2012г.) 17 «) о суде апелляционной инстанции по делам потребителей, пункт 2 постановления пленума Верховного суда от 28 июня)»). .

Статья 958 Гражданского кодекса применяется к первоначальным жалобам в договорах страхования, и ее положения присущи статье 32 Закона n 2300-1 (Решение областного суда г. Самары по делу 33-11845/2015 от 20. 10. 2015).

Особенности оформления страховки по кредитам

Страхование — это способ обеспечения дополнительной безопасности кредитных обязательств. По ипотечному договору заемщик обязан застраховать свое имущество от ущерба или катастрофы. В случае наступления этих страховых случаев банк может потребовать часть причитающейся страховой компании компенсации.

По причинам, перечисленным в законе, страховая сумма может быть возвращена при досрочном погашении кредита.483-ФЗ

Возврат разрешен только для полисов и договоров необязательного страхования, заключенных после 1 сентября 2020 года. Размер возврата определяется по аналогии с оставшимся периодом страхования. Если досрочного погашения кредита не произошло, то полная сумма страховки может быть возвращена в течение 14-дневного периода ожидания.

Для всех видов кредитов также может быть предусмотрено факультативное страхование. Заемщик имеет право застраховать

- имущество или транспорт, если имущество закладывается в качестве гарантии

- страхование жизни и здоровья от несчастных случаев; и

- ответственность по кредитным обязательствам; и

- другие риски, определенные как застрахованные по договору.

Банки могут предложить необязательное страхование для снижения риска. Для этого клиенты могут получить ряд преимуществ, включая снижение процентных ставок.

Заемщики могут заключить договор страхования непосредственно со страховщиком или через кредитную организацию. Это влияет на возможности страхователя по погашению кредита, если весь остаток кредита будет закрыт досрочно.

Также важно, чтобы договор был напрямую связан с кредитом. Если вы добровольно оплатите полис до или после подачи заявления в банк, и это не повлияет на ваши обязательства по кредиту, страховая премия не будет возвращена.

Когда я брал кредит, я воспользовался предложением купить полис у банка, выдавшего кредит, что было очень выгодной сделкой, но я смог вернуть страховые взносы только после получения кредита. Как теперь я могу вернуть свое обеспечение?

При каких условиях можно требовать возврата

Положения закона № 483-ФЗ вступили в силу с 1. 09. 2020 года. Поэтому они распространяются только на договоры, заканчивающиеся в эту дату или после нее: по договорам, оформленным до 1. 09. 2020 года, часть страховой суммы можно получить по старым правилам. Это определяется положениями договора со страховой компанией или банком.

Кроме того, решение о возврате страховой суммы при досрочном погашении кредита зависит от

- условия кредита и страхового полиса (например, положения Закона № 483-ФЗ не распространяются на обязательное ипотечное страхование); и

- страховые случаи, установленные в страховом полисе, независимо от того, наступили ли они

- при погашении кредита заемщиком; и

- связано ли страхование с получением кредита; и

Если заемщик обращается за компенсацией в связи со страховым случаем, возмещение не может быть запрошено. Данное ограничение возникает сразу в силу закона.

На какие кредиты распространяется

Правило возврата по закону № 483-ФЗ распространяется только на необязательное страхование. Оно не распространяется на обязательное страхование имущества при ипотеке. Необязательные полисы можно вернуть, если куплены

- ипотечный договор (например, ответственность заемщика) — (например, если заемщик застрахован на случай потери трудоспособности, если заемщик является инвалидом).

При ипотечном кредите можно по желанию застраховать свою ответственность перед банком, здоровье и жизнь. Если договор правильно охватывает эти страховые случаи, вы имеете право на частичное возмещение суммы, уплаченной при досрочном погашении ипотеки.

Какие застрахованные ипотечные кредиты являются обязательными, а от каких можно отказаться?

Куда обращаться

Заявление должно быть направлено в страховую компанию или банк, участвовавший в кредитном договоре. Содержание соглашения (договора) может быть проверено. Обратите внимание, что вы имеете право на возврат денег только в том случае, если вы полностью оплатили страховые взносы. Пока они не уплачены, страховка не действует.

Нужна ли вам помощь, чтобы правильно подать заявление на возмещение?

Как заполнить заявление

Как только ваш кредитный баланс будет выплачен, вы можете подать заявление на возмещение страховой суммы. Стандартной формы для этого заявления не существует. Рекомендуется, чтобы в заявлении была указана следующая информация

- паспортные данные, номер телефона, контактный адрес электронной почты и

- информацию об организации, в которую вы подаете заявление; и

- сведения о договоре и/или полисе (например, дата подписания, номер, общие условия, страховая сумма)

- информация о выплатах по кредиту (дата должна быть указана в банковской документации); и

- просьба о возмещении; и

- данные банковского счета или карты, на которую должны быть перечислены деньги; и

- дата и подпись.

Заявление можно подать по почте, через электронный сервис сайта, лично уполномоченному сотруднику банка или страховой компании. Если документы подает представитель, необходимо приложить нотариальную доверенность.

Заявление на возмещение страховых платежей за досрочное погашение кредита

В законе не указано, какие документы должны быть представлены вместе с заявлением. При обращении в банк справки о кредите и справки о погашении кредита могут не потребоваться. Страховые компании, напротив, требуют эти документы для принятия решения.

Справка (сертификат) подтверждает факт оплаты, а также дату полного расчета с банком. Это важно при определении суммы возмещения по полису или договору.

Срок и порядок рассмотрения

Срок рассмотрения и проверки документов не превышает семи дней. Он исчисляется с даты получения заявления заемщиком или его агентом. В течение этого срока кредитная организация или страховщик должны сообщить вам причины положительного решения или отказа.

Когда могут отказать

После рассмотрения документов заявителю может быть отказано.483 — Причины отказа по ФЗ.

- Если выплата остатка по кредиту не подтверждена, то.

- если страховой полис (договор) был заключен до 9 января 2020 года

- если заявитель не в состоянии оплатить страховую премию в полном объеме; или

- Если заявитель ранее получал страховые выплаты; или

- Если заявитель подал заявление на получение ипотечного обязательного страхового покрытия.

Если отказ незаконен или заявитель не получил ответа в установленный срок, он может обратиться к финансовому омбудсмену для разрешения спора. Его решение является обязательным для банка и страховой компании. Если они не выполнят постановление примирителя, то могут обратиться в суд.