- Порядок оформления освобождения от уплаты налоговых обязательств по НДС на протяжении 2020—2021 гг.

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Оформление Уведомления в 1С

- Настройки для ОСНО

- Настройки для ЕСХН

- Настройки Учетной политики для НДС

- Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

- НДС и специальные налоговые режимы

Освобождение от налоговых обязательств, установленное статьей 145 Налогового кодекса РФ, распространяется не только на определенные виды предприятий и действий, но и на все без исключения виды деятельности налогоплательщиков. Пользуясь такими освобождениями, предприниматели должны учитывать, что освобождение не распространяется на НДС и платежи по НДС (ст. 145, ст.

161, НК РФ).

Главное условие — как для юридических лиц, так и для ИП (индивидуальных компаний) — чтобы фактический оборот (то есть чистый оборот) за период последних трех календарных месяцев не превышал 2 млн рублей (ст. 145 НК РФ).

ВАЖНО: В расчет следует включать только доходы, облагаемые НДС (письмо ГД-4-3 /8911@ налоговой службы РФ от 12 декабря 201014 года, решение ПФ РФ № 10252 /12 от 27 ноября 2012 года).

Однако не все юридические лица и индивидуальные предприниматели имеют право не платить НДС (ст. 2 п. 2 НК РФ). К тем, у кого нет на это законных оснований, относятся

- юридические лица или индивидуальные предприниматели, которые продают товары, облагаемые специальным резервным налогом

- Юридические лица, которые не должны платить НДС из-за планов Сколково

Трехмесячное недополучение выручки не является препятствием для подачи подтверждающих документов на освобождение от уплаты НДС. То есть законного права не исчислять НДС и не платить НДС могут требовать вновь созданные юридические лица и индивидуальные предприниматели в первом квартале работы (документ Минфина № 03-07-14/64961 от 23. 08. 2019).

Порядок оформления освобождения от уплаты налоговых обязательств по НДС на протяжении 2020—2021 гг.

Если юридическое лицо или индивидуальный предприниматель желает применить процедуру освобождения от НДС в соответствии со статьей 145 Налогового кодекса РФ, то это правомерно сделать с начала любого месяца календарного года. Если юридическое лицо или индивидуальный предприниматель хочет применить освобождение, он или его представитель должен уведомить об этом ИП, на которого зарегистрировано юридическое лицо или индивидуальный предприниматель, но не позднее конца десятого числа второго месяца. месяца, к которому она применяется (пункт 3 статьи 145 Налогового кодекса РФ).

Согласно информации, содержащейся в разделе 3, подпункте 3, пункте 6 Налогового кодекса, вместе с уведомлением нужно подать такие документы, как

- лист бухгалтерского баланса (требуется только для юридических лиц)

- Выписка из книги итогов (требуется только для ип)

- Выписка из книги продаж

Вышеуказанная документация может быть в любом формате, но должна четко и однозначно сообщать о сумме выручки за последние три месяца.

Расчет лимита выручки

Чтобы применить освобождение, необходимо найти сумму выручки, которая сравняется с указанными пределами.

Выручка рассчитывается в соответствии с Положением по бухгалтерскому учету (письмо Минфина России от 10. 03. 2020 N 03-07-07/17431). Поэтому при ее определении не следует учитывать следующее

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 1 НК РФ, ПБУ 9/99); и

- авансы, предварительная оплата товаров, задатки и залоги (пункт 3 ПБУ 9/99, пункт 12 ПБУ 9/99); и

- выручка, включая оплату товаров по договорам поставки, агентским и иным аналогичным договорам, если они выступают в качестве посредников (п. 3 ПБУ 9/99); и

- ТРУ перечислены безвозмездно (письмо Минфина России от 6 апреля 2016 г. N 03-07-11/19488).

Рассматривайте доходы только от деятельности, облагаемой НДС (письмо ФНС России от 12 мая 2014 г. N ГД-4-3/8911@).

Ограничения на освобождение от НДС

Освобождение не может быть применено в следующих случаях.

- реализуют продукцию, облагаемую акцизами (ст. 145.2 НК РФ) — если не организован раздельный учет доходов

- участвуют в проекте «Сколково» и не платят НДС в соответствии со статьей 145.1 Налогового кодекса.

Освобождение также не распространяется на импортный НДС (статья 145, пункт 3 КРФоАП) и на уплату НДС налоговыми агентами.

Что делать после получения освобождения от НДС

После уведомления налоговых органов об освобождении, принятый к вычету НДС по ТРУ, ОС и ИА, приобретенным для деятельности, облагаемой НДС, доначисляется в части стоимости, оставшейся на балансе.

- В течение налогового периода до применения освобождения — при использовании с начала квартала

- В течение налогового периода, к которому применяется освобождение от НДС — если право используется со второго месяца квартала.

Рассмотрим подробнее учет НДС после предоставления освобождения от НДС.

| Факты | Специализация |

| Выходной НДС | Неучтенный и неуплаченный (ст. 145 (1) НК РФ) |

| СФ Исходящий. | СФ покупателям составляется «без НДС» в графе «Ставка налога». При отражении СФ с НДС налог должен быть исчислен и уплачен в бюджет (пункт 3 статьи 169 НК РФ, пункт 5 статьи 173 НК РФ). |

| Книга продаж | Соответствие (пункт 3 статьи 169 НК РФ, пункт 6 статьи 145 НК РФ). |

| НДС с покупок | Не принимается к вычету Включен в цену товара (письмо Минфина России от 11 ноября 2019 г. N 03-07-07/86820) |

| Книга покупок. | Не ведется (письмо ФНС России от 29 апреля 2013 г. N ЕД-4-3/7895@) |

| Декларация по НДС. | Не представляется. Исключение: выписка по НДС оформлена или юридическое лицо (индивидуальный предприниматель) является налоговым представителем по НДС (ст. 5 НК РФ, ст. 174, письмо Минфина РФ от 11 ноября 2019 г. N 03-07- 07/86820). |

Особенности освобождения от НДС для ЕСХН

При соблюдении условий плательщик ЕСН имеет право отказаться от уплаты НДС.

- Право на переход на режим ЕСХН и право на отказ реализуются в одном календарном году.

Если режим ЕСХН был выбран при создании юридического лица (т.е. при регистрации), то об освобождении от НДС также можно уведомить налоговые органы.

Уведомление в налоговый орган должно быть подано до 20 числа месяца, в котором используется освобождение.

В отличие от других налогоплательщиков, плательщики ЕСН не обязаны каждый год подтверждать свое право не исчислять НДС.

Еще одной особенностью по сравнению с должниками единого сельскохозяйственного налога является то, что после применения освобождения от уплаты НДС его действие не начинается.

- Выручка не превышает установленный лимит.

- Реализация продукции по специальным налогам не производится.

НДС исчисляется с начала месяца, в котором утрачена возможность использования освобождения и утрачено право на применение освобождения и уплату налога в бюджет.

Утратив право на применение освобождения от НДС, налогоплательщик не может использовать его вновь (ст. 145, п. 5 НК РФ).

Оформление Уведомления в 1С

Вид уведомления налогоплательщика в МКК и уведомления должника по единому сельскохозяйственному налогу регулируются Приказом Минфина от 26. 12. 2018 N 286Н ПДФ.

Настройки для ОСНО

Раскрытие информации об освобождении от НДС и пачки документов, подтверждающих право на освобождение, формируются автоматически (с версии 3. 0. 76).

В предыдущих версиях раскрытие автоматически дополняется только информацией из карточки организации. Остальные значения необходимо вводить вручную. Формирование комплекта подтверждающих документов не автоматизировано.

ФНС рекомендовала формат заявления об освобождении от НДС (письмо ФНС от 25. 11. 2021 N ЕА-4-15/16426), который был применен в версии 3. 0. 104 от 27. 10. 2021.

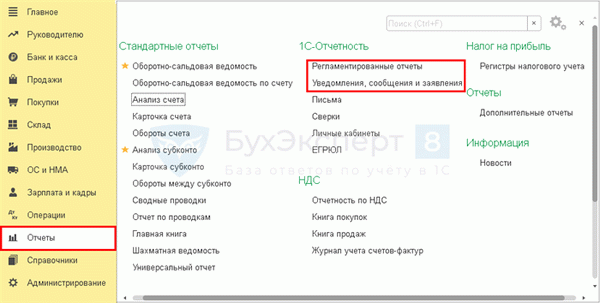

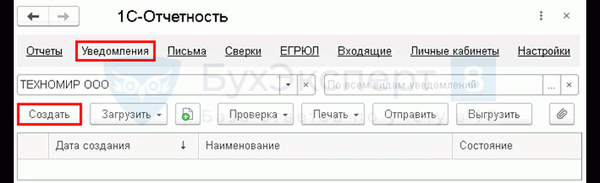

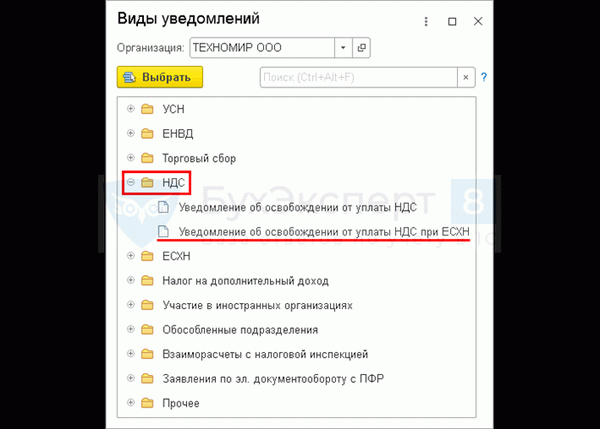

В разделе Справочники откройте Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и выписки).

[Нажмите кнопку New (Новый), чтобы открыть список уведомлений.

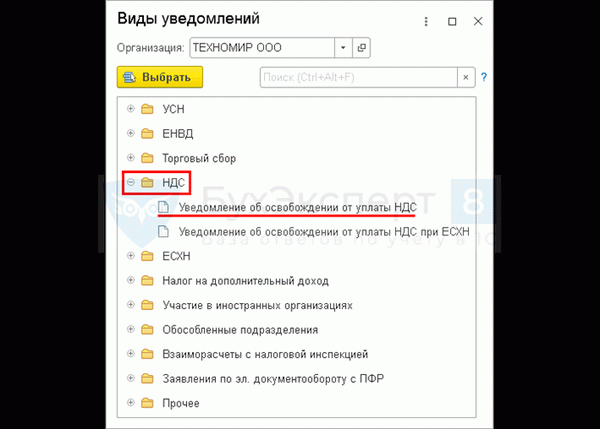

В папке НДС выберите уведомления об освобождении от уплаты НДС.

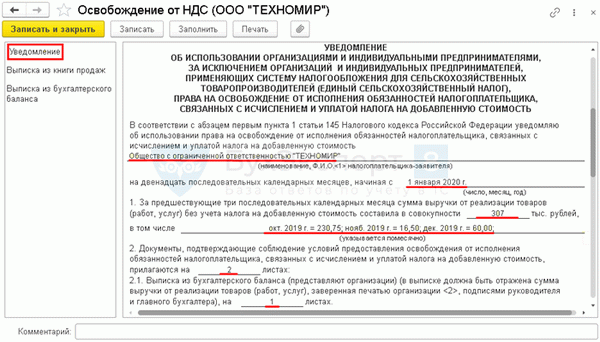

Откроется форма, в которой вы укажете месяц, для которого применяется освобождение от НДС. Нажмите кнопку Новости.

Используйте кнопку Готово (Finish), чтобы подготовить раскрытие и комплект подтверждающих документов.

Цены вводятся автоматически в соответствии с данными 1С за три месяца, предшествующие применению освобождения.

По какой-то причине в базе данных отсутствуют значения за предыдущий период (например, база данных была согласована, или запись ранее велась в другой программе) — введите значения вручную.

Проверьте следующую форму на полноту и точность показателей.

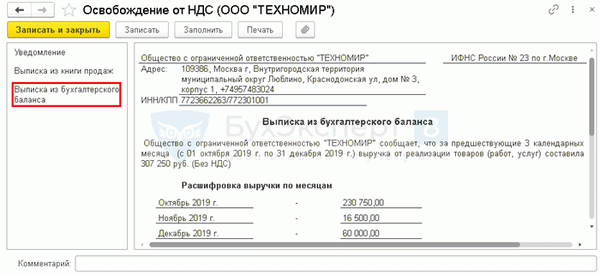

На вкладке «Балансовый отчет» отображается общая сумма выручки за отчетный период с разбивкой по месяцам.

При повторном создании уведомления о продлении освобождения от НДС уведомление и баланс будут заполнены данными бухгалтерского учета за 12 месяцев с разбивкой доходов по месяцам.

В форме раскрытия информации данные о доходах приводятся в приложении к балансу, но сам баланс не включает данные о доходах. Эти данные приводятся в финансовых отчетах.

Если вам нужно посмотреть доходы за календарный год или за первый квартал, вы можете создать Бухгалтерский отчет — Отчет о прибылях и убытках (Отчет — Обязательные счета — Создать — Бухгалтерский отчет) за определенный период.

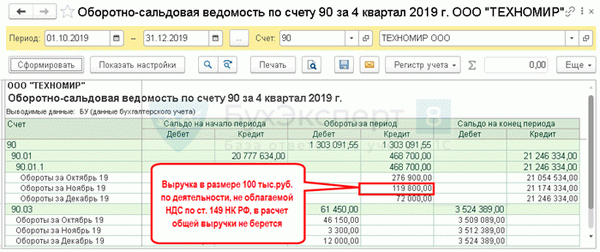

В противном случае проверьте правильность показателей за соответствующий период (Отчет — Остатки по счетам) по месяцам в ELP для счета 90.

Группы вкладок :

Просмотр вкладок :

Скорректируйте показатели продаж по объявлению следующим образом.

Выручка в балансе и оборот без НДС в книге продаж могут отличаться. в сумме Кт

- Кт Выручка от продажи основных средств, зачисленная на счет 91.01

- товары, переданные безвозмездно

- другие суммы, включенные в книгу продаж, но не включенные в расчет продаж для целей статьи 145 CFI.

[Кнопка «Печать» может использоваться для печати заполненных уведомлений и ведомостей.

Уведомления должны быть представлены только в бумажном формате и не могут быть представлены в электронном формате.

Настройки для ЕСХН

Также существует возможность для должников CAP создавать извещения программно (раздел Отчеты — Настраиваемые отчеты — Извещения (или Отчеты — Извещения, сообщения и статус) — кнопка Создать — файл НДС):

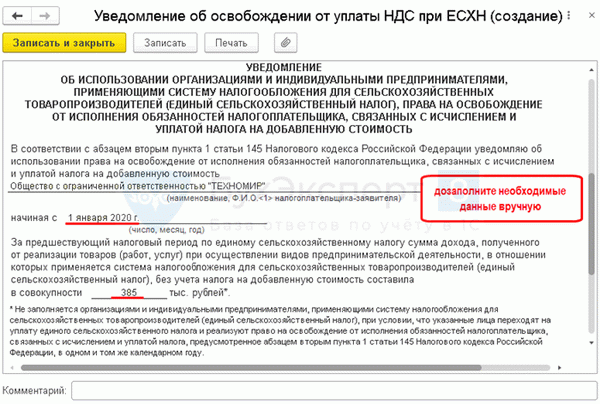

Для налогоплательщиков этой категории автоматически дополняется только информационная карточка. Остальные значения должны быть введены вручную для раскрытия освобождения от НДС на основе ЕСТ.

После отправки раскрытия информации освобождение может быть применено немедленно — нет необходимости ждать одобрения ГАТТ.

Настройки Учетной политики для НДС

После отправки ряда документов в налоговые органы выполняются необходимые согласования (в целом — налог и отчетность — НДС).

Вы также можете получить доступ к налоговым соглашениям по ссылке из всплывающей подсказки баннера. Ее можно использовать после завершения уведомления.

Порядок налогообложения и отчетности — НДС, установите:.

Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

НДС и специальные налоговые режимы

Вы можете не платить НДС, если

- Применение:.

- ЕСН (статья 346.11 пункт 2 Налогового кодекса); и

- КПН (статья 346.43 пункт 11 КПК); и

- Единого налога на вмененный доход (по ЕНВД) (пункт 4 статьи 346.26 НК РФ), при

- неввоза товаров на территорию Российской Федерации, при этом

- НДС, не отнесенный на счет покупателя в СФ.