- 2. Дата выдачи зарплаты

- 3. Платежные ведомости на выплату зарплаты

- 4. Выплата зарплаты через кассу – пошаговая процедура

- 6. Выдача зарплаты по расходному кассовому ордеру

- 7. Выдача зарплаты — проводка

- 10. На что еще обратить внимание при выплате зарплаты из кассы

- Форма T-53

- Первая страница

- Оборотная сторона

- Документальное оформление

- Проводки по документу

- Отражение в отчетности 6-НДФЛ

- Уплата НДФЛ в бюджет

- Проверка взаиморасчетов

Все действующие в организации правила о процессах, формах, сроках и месте выплаты заработной платы содержатся в статьях 131(2), 136(3), 4 и 6) Трудового кодекса Российской Федерации. Это могут быть коллективные договоры или правила внутреннего трудового распорядка. Положения о выплате заработной платы могут также предусматривать заключение трудовых договоров с работниками.

Заработная плата может выплачиваться работникам в денежной рублевой или неденежной форме (Трудовой кодекс, § 131.1 или 131.2). Наличная заработная плата выплачивается по месту работы (Трудовой кодекс, статья 136, часть 3). Для выплаты денежной заработной платы работодатель гарантирует наличие денежных средств в фонде предприятия в день выплаты заработной платы.

Для выплаты заработной платы из Фонда предприятия могут быть использованы два источника денежных средств.

- Выплата заработной платы за счет средств Фонда производится за счет денег, взятых с текущего счета. Выплата заработной платы может производиться бегущим сотрудником, уполномоченным сотрудником агентства, на имя которого будет выписан чек на получение денег. Касса. Назначение должно относиться к чеку.

- Заработная плата может быть выплачена деньгами, собранными в Бизнес-фонде за товары, операции или оказанные услуги. Это позволяет делать Указание Центрального банка № 3073-У от 07. 10. 2013 года.

2. Дата выдачи зарплаты

К сентябрю 2016 года Трудовой кодекс не устанавливал конкретных сроков выплаты заработной платы. Статья 136 просто гласила, что заработная плата должна выплачиваться не реже одного раза в шесть месяцев. Конкретные даты выплаты должны быть указаны во внутренней документации предприятия.

Чтобы соответствовать правилам полугодия, заработная плата делится как минимум на две части — первая половина месяца (S O-CALLED ‘ADVANT’) и последняя выплата месяца.

В июле 2016 года были утверждены поправки к данной статье, которые вступили в силу 3 октября 2016 года. периода, за который они были накоплены.

Таким образом, депозит (по сути, первая половина месяца) должен быть выплачен не позднее 30 лет, а окончательный платеж — не позднее 15 лет.

Правило времени одинаково для всех. Поэтому работнику нельзя платить раз в месяц, даже если он хочет перенести срок или зарплату раз в месяц.

Однако работникам рекомендуется не переносить даты выплат в письмах. Депозиты должны выплачиваться в середине месяца, до достижения 20-летнего возраста, а окончательный платеж — до пятого числа следующего месяца. Затем между платежами должно пройти примерно 15 дней.

Обратите внимание, что невозможно указать, что зарплата должна быть выплачена «после даты» или в пределах диапазона дат. Это связано с тем, что трудовое законодательство требует указания конкретных дат.

Однако, если предприятие крупное, допускается указывать разные даты выплаты для разных категорий сотрудников или разных участков (письмо Департамента федеральной работы от 20 июня 2014 года). Например, для служащих — 3 и 18 числа месяца, для руководителей — 4 и 19 числа месяца.

Если день выплаты заработной платы выпадает на праздничный день, она выплачивается в день, предшествующий этому дню.

3. Платежные ведомости на выплату зарплаты

Заработная плата может быть выплачена наличными на основании

- Кассового документа (форма № КО-2)

- Справки о состоянии заработной платы (форма Т-49)

- Справка о заработной плате (форма Т-53).

Пример платежной ведомости можно увидеть на скриншоте.

На первой странице платежной ведомости укажите название учреждения и ГД, если в каждом отделении есть своя платежная ведомость.

Также укажите период выплаты зарплаты, сумму прописью и цифрами, номер и дату платежной ведомости и период, за который выплачивается зарплата. Руководитель учреждения и главный бухгалтер подписывают справку о заработной плате.

На второй странице находится таблица, в которой перечислены фамилии и количество всех сотрудников, получающих от него деньги. Суммы перечисляются в рублях, подлежащих выплате.

Работники расписываются непосредственно при получении денег из фонда.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, на основании какого документа выплачивается зарплата через фонд, последовательность действий при получении денег будет одинаковой. Она состоит из следующих этапов

- Документ на выплату денег должен быть подписан директором компании или уполномоченным лицом. Заполненный и подписанный документ передается казначею для исполнения.

- После получения статуса или кассовой карточки казначей проверяет наличие подписи архива или бухгалтера (при их отсутствии — подпись директора) и соответствие образца, соответствующего сумме, написанной цифрами, сумме, написанной словами.

- Наличные деньги выдаются кассиром или бухгалтером непосредственно получателю со ссылкой на ситуацию. Или одним заместителем, когда от имени работника деньги получает другое лицо.

Для идентификации получателя казначей требует от получателя паспорт или другой документ, удостоверяющий личность, а у получателя есть доверенное лицо — доверенность и документ, удостоверяющий личность.

Казначей проверяет соответствие фамилии, имени и отчества, указанных в паспорте, реквизитам, указанным в бюллетене на выдачу наличных.

Если выдача денег производилась по доверенности, казначей указывает в тексте на карточке выдачи наличных денег после фамилии получателя фамилию и имя лица, которому поручено получение денег.

После получения денег от доверенного лица в соответствии с заявлением, до подписи получателя наличных денег, кассир «уполномочен» и зарегистрирован. Доверенность прилагается к карточке выдачи наличных или к выписке, из которой были взяты наличные.

- Кассир подготавливает сумму наличных для выдачи и предоставляет карточку выдачи наличных или ведомость получателю на подпись.

- Кассир подсчитывает сумму наличных, которую необходимо сдать, и может сдать наличные получателю точечно или по частям, при этом получатель четко видит его действия. Получатель может измерить полученные деньги под наблюдением бухгалтера.

- После выдачи наличных бухгалтер подписывает карточку выдачи наличных.

6. Выдача зарплаты по расходному кассовому ордеру

После закрытия и оформления платежной ведомости составляется кассовый документ на всю сумму заработной платы. Реквизиты этого кассового документа указаны в доказательстве выдачи зарплаты. Дата, указанная в кассовом доказательстве, является последней датой выплаты заработной платы по платежной ведомости.

Четкие примечания прикрепляются к статусу платежной ведомости и содержат подробную информацию. Иногда возникают такие вопросы, как. Где должен храниться документ о начислении заработной платы? Ответ заключается в кассовом документе, в котором указана сумма, выплаченная по прозрачной записке.

Организации могут принять решение не использовать прозрачные записки. Это может быть сделано для того, чтобы работники не знали, кому и сколько выплачивается зарплата. В этом случае зарплата выплачивается по кассовой книге.

Она составляется индивидуально для каждого работника. В строке «выдать» указывается конкретная фамилия работника, получившего деньги.

На основании документов кассового цвета, составленных как на сумму заработной платы, так и на каждого работника, регистрируется книга фондов (форма 4).

Если сумма наличных денег, оставшаяся после выплаты заработной платы, включая депонированную сумму, превышает лимит остатка наличных денег, то сумма, превышающая лимит, должна быть сдана в банк в тот же день (п. 2-у Директивы № 3210).

7. Выдача зарплаты — проводка

Если заработная плата выплачивается через фонд, то учет ведется с использованием счета

- 70 «Расчеты с персоналом по выплате заработной платы».

- 50 ‘Фонд’ — если зарплата выплачивается через кассу.

51 ‘Текущий счет’ — используется, если зарплата выплачивается переводом на карточку сотрудника.

Квитанция 70 — кредит 50 — если зарплата выплачивается наличными

Квитанция 70 — кредит 51 — если зарплата выплачивается по текущему счету путем перевода на карту сотрудника

Если работник не получил зарплату вовремя, депонируется счет и берется счет.

76 «Расчеты с депонированной суммой» — кредит 70 — на сумму не полученной работником зарплаты — кредит 70 — предъявлено требование.

10. На что еще обратить внимание при выплате зарплаты из кассы

В нем изложены основные моменты, о которых нужно помнить, чтобы не попасть впросак.

В ведомость можно вносить только суммы, относящиеся к зарплате и социальному страхованию. Не включайте их в платежную ведомость, а оформляйте отдельным РКС: возмещение командировочных расходов, компенсация за использование личного имущества, дивиденды, арендные платежи и т.д.

Обратите внимание, что средства, используемые для этих выплат, не должны превышать лимит в течение платежного периода. В течение этого периода (но не более пяти рабочих дней) лимит может быть превышен только на суммы, включенные в фонд оплаты труда в качестве заработной платы и социальных выплат.

Не включайте в фонд оплаты труда выплаты лицам, работающим в организации по гражданско-правовому договору. Периодические расчетные выплаты могут привести к попыткам переквалифицировать гражданско-правовые договоры в трудовые и начислить дополнительные страховые взносы.

Выплата заработной платы наличными иностранным работникам (временно проживающим в России) не допускается (ч. 2 ст. 14 Закона № 173-ФЗ «О валютном регулировании и валютном контроле»). Заработная плата соответствующего работника должна быть перечислена на банковский счет.

Какие вопросы у вас накопились по поводу выплаты зарплаты из наличных денег в кассе? Задайте их в комментариях!

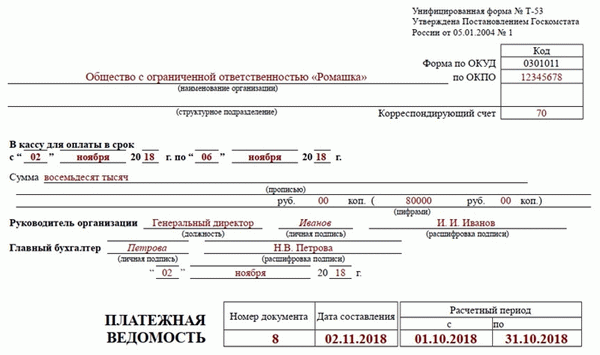

Форма T-53

Форма Т-53 разработана для заработной платы и утверждена Постановлением Госкомстата РФ № 1 от 1 мая 2004 г. С начала 2013 г. эта и последующие формы перестали быть обязательными.

Работодатели могут разработать собственную форму первичной документации. Однако на практике часто используется единая форма. Это связано с тем, что она уже готова и отвечает всем требованиям закона и потребностям компании.

Форма Т-53 чаще всего используется организациями, в которых работает более десятка человек. Она полезна для упорядочения процесса начисления заработной платы и устранения путаницы.

Эта небольшая форма состоит из двух листов и представляет заработную плату каждого работника и информацию об организации или подразделении. Рассмотрим, как его следует заполнять.

Первая страница

Первый лист — это сопроводительный лист. В нем представлена основная информация о работодателе, периоде выплаты заработной платы и общей сумме выплаченной заработной платы.

Платежная ведомость, первый лист.

Здесь должны быть указаны следующие пункты

- Название и структурное подразделение учреждения, если бланк заполняется только работниками. Формальные бланки могут быть добавлены по мере их упоминания в соответствии с учредительным документом.

- Код ОКПО. Номер выставляется РосСтатом и включается в информационное письмо.

- Корреспондирующий счет. Как правило, это 70 «расчетный счет у сотрудника по заработной плате».

- Денежные средства для оплаты со сроком действия — здесь необходимо указать две даты. Текущая дата и дата выплаты заработной платы.

- Сколько Перечисляется общая сумма, которая должна быть перечислена для выплаты заработной платы. Сумма пишется сначала словами, а затем цифрами.

- Номер и дата документа.

- Расчетный период. Здесь указывается первая и последняя дата периода, за который начисляется зарплата.

На первой странице также ставятся подписи руководителя организации и главного бухгалтера, если таковой имеется в организации.

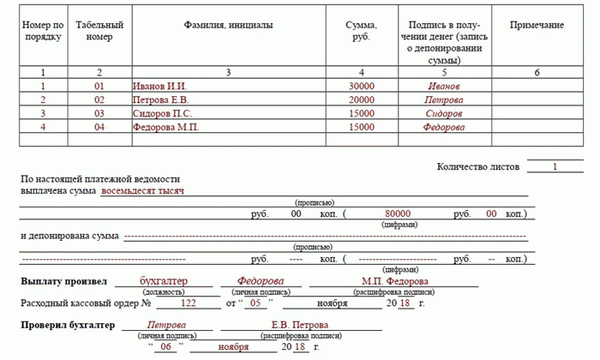

Оборотная сторона

Вторая страница бланка содержит таблицу со следующей информацией

- порядковый номер работника; и

- идентификационный номер сотрудника (в соответствии с внутренним делом),.

- фамилия, имя и отчество

- сумма заработной платы, поле

- поле для подписи работника при получении наличных, место

- место наблюдения (например, можно указать идентификационный номер).

Форма Т-53, вторая страница.

Ниже таблицы — сводка всей информации в ведомости. Здесь необходимо внести уточнения.

- Количество листов в бланке, количество

- общая сумма платежа прописью и цифрами,.

- общая сумма депонированная (не приводится), также прописью и цифрами.

Затем необходимо указать должность, фамилию и инициалы руководителя платежа. Руководитель платежа должен подписать квитанцию об оплате. Также должны быть указаны реквизиты кассового документа — номер и дата. Последняя строка должна быть подписана и датирована бухгалтером, проверившим платежную карту.

Получив деньги, каждый сотрудник ставит свою подпись в соответствующем поле. Если по какой-то причине он не получил причитающуюся сумму, бухгалтер должен поставить подпись в графе «Депозит».

После проведения расчетов на титульном листе ситуации будет показана вся выплаченная заработная плата.

Документальное оформление

Заработная плата может быть выплачена в соответствии со статьей 6 Указания Банка России 3210-У от 3 марта 2014 года).

- ;

- Состояние платежной ведомости по форме Т-49; и

- Справка о заработной плате по форме Т-53.

Т-49 Справка о состоянии заработной платы по форме Т-49 можно распечатать, нажав Печать документа Справка о состоянии заработной платы (Т-49) Кассовая машина, PDF.

T-53 Чтобы распечатать квитанцию об оплате, выберите Печать квитанции об оплате (T-53) PDF

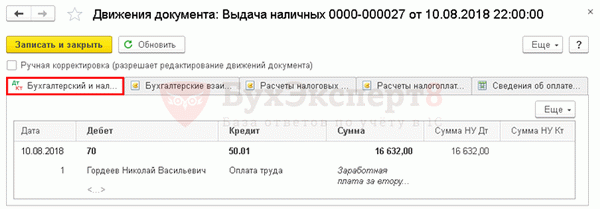

Проводки по документу

Документ создает разделение.

- ДТ 70 КТ 50.01 — Выплата заработной платы.

Отражение в отчетности 6-НДФЛ

Налоговые инспекторы исчисляют подоходный налог с физических лиц с даты фактического получения дохода по данным налоговых органов за налоговый период (п. 3 ст. 226 Налогового кодекса РФ). Датой фактического получения дохода в виде вознаграждения признается последний день месяца, определенного в платежной ведомости (ст. 223 НК РФ, ст.). Она проставляется на стр. 100 раздела 2 формы 6-НДФЛ.

Платежная ведомость за июль 2018 года: PDF.

- Начислен о-35, 000 руб.

- Детская скидка — 1, 400 руб.

- Налог на доходы физических лиц — 4, 368 руб.

Форма 6-ндфл отражает выплату заработной платы.

Раздел 1 «Сводная информация»:.

- Страница: 1. 070-4 368, сумма удержанного налога.

Раздел 2 «Дата и сумма фактически полученного и подоходного налога с физических лиц»:.

- Стр. 100-31. 07. 2018, Дата фактического получения дохода,.

- p. 110-108. 2018, дата удержания налога, p.

- p. p. 120-13. 08. 2018, дата перечисления налога, p.

- стр. стр. 130-35000, сумма фактически полученного дохода, стр.

- п. п. 140-4, 368, сумма удержанного налога.

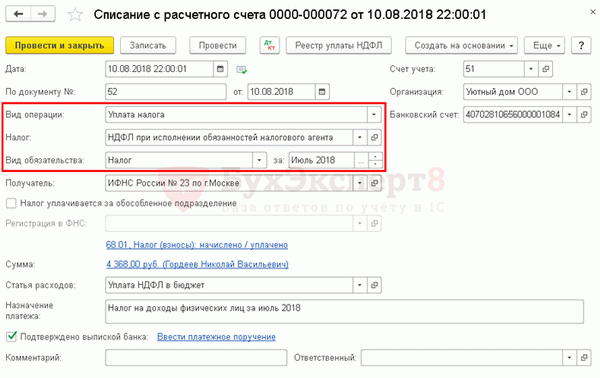

Уплата НДФЛ в бюджет

Подоходный налог физических лиц должен быть уплачен в бюджет не позднее даты выплаты работнику заработной платы (ст. 226. 6 Налогового кодекса РФ).

Уплата подоходного налога с физических лиц в бюджет иллюстрируется расчетным счетом, вид налогового платежа в разделе банк, банк — выписка из банка — удаление документа по кнопке Delete.

Следует обратить внимание на заполнение полей.

- Вид действия — Налоговый платеж.

- Налог — Подоходный налог с физических лиц на момент исполнения налоговым инспектором.

- Вид обязательства — Налог.

- За — июль 2018 года, накопление дохода (зарплата).

Чтобы узнать больше об отражении платежей по подоходному налогу в бюджет