- Лизинг и кредит. В чем отличия?

- Основные различия между автокредитом и лизингом:

- Чем лизинг отличается от кредита – преимущества и недостатки

- Преимущества лизинга

- 1. Большая лояльность к клиенту

- 2. Индивидуальный и гибкий график платежей

- 3. Сниженные / отсутствующие требования по дополнительному обеспечению

- 4. Свобода предмета лизинга от претензий кредиторов

- 5. Ускоренная амортизация имущества

- 6. Отнесение лизинговых платежей на затраты

- 8. Получение лучших условий на приобретение

- 9. Возврат НДС

- 10. Экспертиза сотрудников

- 1. Собственник имущества – лизинговая компания

- 2. Предмет лизинга может стать кредитным залогом

- 3. Лизинговые платежи облагаются НДС

- Кредит

- Лизинговые и кредитные договоры: чем они похожи и чем отличаются

- Плюсы и минусы кредита

- Различия между кредитом и лизингом

- Лизинг, что означает «аренда».

- Сравнение механизмов лизинга и потребительской лояльности

- Третья альтернатива — факторинг

Когда потребитель хочет приобрести автомобиль, дорогостоящее оборудование или недвижимость, но не имеет для этого финансовых возможностей, он ищет выход. Есть два пути решения проблемы. Получить кредит или заключить договор с лизинговой компанией.

При лизинговом договоре клиент берет автомобиль (или оборудование) в аренду на длительный срок. Затем у него есть выбор: вернуть вещь арендодателю или доплатить недостающую сумму и выкупить ее. Следует сказать, что регулярные платежи должны идти на погашение стоимости прибыли.

Кредитор может проверить, соблюдены ли условия договора. При нарушениях объект пользования может быть изъят. Пока транспортное средство не выкуплено, лизинговая компания является его владельцем. Договор заключается на срок, соответствующий амортизации на 50 % в зависимости от возраста.

Лизинг и кредит. В чем отличия?

Кредиты — это денежные займы, регулируемые в форме договора. Договор заключается между банком и заемщиком. Заемщик получает определенную сумму денег на определенный срок.

В течение всего этого периода начисляются проценты. Заемщик не обязан отчитываться перед банком, куда потрачены деньги. Он имеет право использовать заемные деньги по своему усмотрению.

Лизинг — это сдача имущества в аренду арендодателем. Арендодателем может быть как физическое лицо, так и лизинговая компания. Арендодатель имеет право пользоваться арендованным имуществом до тех пор, пока не будет выплачена стоимость объекта.

Основные различия между автокредитом и лизингом:

— Кредитное транспортное средство находится в собственности заемщика. На кредитном автомобиле человек может выезжать за границу, не неся никакой ответственности перед кредитором. Автомобили, арендуемые арендодателями, не являются личной собственностью арендатора.

Граждане не могут оставлять арендованный автомобиль за пределами страны без ведома кампании. — Кредит на покупку автомобиля означает, что заемщик за свой счет гарантирует автомобиль. Новый владелец также должен оплатить расходы по использованию транспортного средства.

В случае лизинга заемщик оплачивает страховку и ремонт автомобиля. — Кредиты предоставляются только финансовыми компаниями. Лизинговые услуги предоставляются как частными лицами, так и лизинговыми компаниями.

— Цель кредита — выкупить автомобиль и отказаться от гарантии. Смысл лизинга заключается в получении полезных функций автомобиля и снижении расходов на страхование и ремонт.

Преимущества лизинга 1. быстрая обработка заявок и быстрое закрытие контрактов; 2. лояльные требования к арендатору; 3.

сроки погашения долга до 10 лет; 4. гибкие графики платежей; 5. низкие процентные ставки; 6.

возможность покупки подержанного транспортного средства; 7. отсутствие ипотеки; 8. арендаторы могут оплачивать ремонт оборудования без Платежи.

Возможно предоставление дополнительных услуг (замена шин или масла); 9. владелец не требует копий трудовых книжек, огромного количества справок; 10. отсутствие кредитных проверок; 11.

отсутствие кредитных проверок. Не требует отрицательной кредитной истории. Это является основным преимуществом для банковских заемщиков.

Недостатки лизинга 1. арендуемое имущество не может быть достроено; 2. оборудование или имущество принадлежит компании до полного погашения долга; 3.

риск потери денег и имущества, если арендодатель считает, что условия договора были нарушены; 4. риск потери имущества, если арендодатель не удовлетворен условиями договора. Необходимо проанализировать преимущества и недостатки кредита, риски, связанные с кредитом, поскольку изучаются преимущества и недостатки лизинга.

Преимущества кредита: 1. После заключения сделки клиент становится владельцем ценного имущества. Имущество может быть продано с согласия банка; 2.

Банк не имеет права приобретать у заемщика имущество, купленное в кредит, если не нарушаются условия договора; 3. Долг можно выплатить очень быстро, так как обязательство длится короткий срок; 4. Банк имеет право забрать имущество у клиента; 5.

Минусы: 1. Жесткие условия договора. Человек обязан выплачивать регулярные ежемесячные платежи в указанные даты.

При нарушении этого условия он рискует потерять заложенное имущество. Иногда это только автомобиль или квартира.2. Высокая годовая процентная ставка.3.

Заявки рассматриваются в течение месяца, иногда дольше. Если предприниматели хотят заменить неисправное оборудование на новое, им приходится долго ждать производственных работ; 4. тщательная проверка НФС; 5.

необходимо собрать весь пакет документов, подтверждающих доход и продолжительность услуги; 6. НФС не является гарантией качества услуги.

Чем лизинг отличается от кредита – преимущества и недостатки

Основное отличие лизинга от кредита заключается в том, что при лизинге клиент получает не деньги, а необходимый актив (лизинговый актив арендуется на срок действия договора). Другими словами, если заемщик получает деньги на приобретение имущества, то аренда — это временное владение и пользование имуществом по договору лизинга. После уплаты последних, S O-Called payment payments, клиент может передать права на владение самому себе.

По сути, лизинг — это аренда с правом выкупа имущества после уплаты всех обязательных лизинговых платежей (такого права, по совпадению, не существует при регистрации. (Это тоже лизинг). Расчетный компьютер по лизингу также включает амортизацию.

Если клиент решит выкупить арендованное имущество после истечения срока действия договора, он может сделать это с минимальными затратами.

Однако выкупать имущество необязательно. Например, в случае с арендованными транспортными средствами по окончании срока действия договора аренды просто приобретается новый автомобиль.

При заключении договора аренды, то есть уже с тендера, стоит обратить внимание на следующие параметры будущего договора

- первоначальный взнос — сумма денег, которую компания готова заплатить за будущий лизинг, чтобы снизить стоимость владения и минимизировать ежемесячную нагрузку на компанию

- срок аренды — как правило, срок договора аренды составляет от 12 до 60 месяцев; и

- общая сумма платежей, произведенных в рамках лизинговой сделки — этот параметр важен для определения реальной стоимости арендованного актива.

- Валовая оценка имущества за период лизинга — важный параметр в будущих сделках, определяющий целесообразность финансирования с конкретной лизинговой компанией

- Среднегодовое удорожание — рассчитывается на основе общей реконструкции, необходимо для определения лизинговой ставки

- Тип графика платежей — еще один основной критерий лизинга как средства: исходя из отраслевого и сезонного спроса, можно выбрать только удобные для бизнеса графики.

Преимущества лизинга

1. Большая лояльность к клиенту

В отличие от кредита, пакет документации по лизингу зависит от суммы запрашиваемых средств. Например, при обращении в «ГазПромбанк Автолизинг» по программе «Экспресс Смарт» можно снять до 6 млн рублей на покупку автомобиля. Клиенту нужно всего два документа: паспорт генерального директора и ИНН компании.

Это быстро, удобно и просто. Также не нужно долго ждать, чтобы сдать в аренду недвижимость. В той же программе «Фаст» рассмотрение заявки занимает менее двух часов, а сделка подписывается за один день.

У заемщика на рассмотрение заявки уходит в несколько раз больше времени.

Лизинговая компания не допускается банком к принятию решения, так как до истечения срока действия договора лизинговое имущество находится в собственности. Это означает, что лизинговая компания ничем не рискует, финансируя сделку. Банки, с другой стороны, оценивают риск в соответствии со строгими критериями и требуют обеспечения.

Вместо этого кредитор принимает решение на основе фактического состояния бизнеса клиента и работает с каждым клиентом индивидуально. С другой стороны, высокая кредитная задолженность предприятия часто не позволяет ему обратиться за кредитом. Поэтому лизинг оказывается единственным возможным решением.

2. Индивидуальный и гибкий график платежей

Лизинговые компании могут редактировать индивидуальные программы платежей специально для каждого клиента. Это гарантирует, что лизингополучатель выплачивает лизинговые платежи в наиболее удобную для него дату. Если статус клиента меняется, график может быть изменен или адаптирован к дополнительному соглашению в любое время.

Заемщик, получивший кредит, вынужден вносить платежи по заданной стандартной программе, без учета его пожеланий.

Индивидуальные графики особенно важны для клиентов, чья деятельность носит сезонный характер. Компаниям сложнее предлагать лизинговые контракты, когда спрос на их продукцию и услуги низок. В отличие от банков, у которых нет роскоши составлять шаблоны, адаптированные для каждого клиента, лизинговые компании учитывают сезонность бизнеса и соответствующим образом корректируют свои графики.

Клиент может выбрать наиболее подходящую для него программу платежей в зависимости от его бизнеса.

- Эквивалентная рассрочка / ежегодные платежи — процентная ставка по стартовому платежу лизингового контракта выше в конечном итоге. Сумма платежа остается неизменной.

- Уменьшенные платежи — по мере приближения конца лизингового договора ежемесячные платежи и процентные выплаты будут ниже. Это подходит для клиентов, которые хотят выкупить свое имущество и собрать сумму для оплаты.

- Постепенные платежи — только в этом случае нагрузка снижается постепенно, как и уменьшение платежей.

- Персональное снижение — вид избыточного платежа, который адаптируется к потребностям каждого клиента. По этой причине размер платежа зависит от срока действия договора.

- Сезонная программа — программа, в которой выплаты подстраиваются под особенности бизнеса клиента, учитывая пики его прибыльности и экономические спады.

3. Сниженные / отсутствующие требования по дополнительному обеспечению

При подаче заявки на кредит банк требует от заемщика денежный залог в качестве обеспечения. Например, недвижимость, земельные участки, мобильные ценности. В случае автокредитования в качестве защиты выступает транспортное средство заемщика, которое находится в залоге у банка до полного погашения кредита.

Если клиент заключает договор лизинга, то риск лизинговой компании компенсируется самим предметом лизинга. Поэтому в большинстве лизинговых сделок клиенту не требуется дополнительное обеспечение.

Это позволяет клиентам арендовать транспортные средства без обеспечения платежей. При лизинге, например, предприятию нужен собственный автомобиль, и банку не нужно требовать его в качестве гарантии.

4. Свобода предмета лизинга от претензий кредиторов

Арендованное транспортное средство остается на балансе лизинговой компании до окончания срока действия договора лизинга. Это защищает клиента от конфискации или изъятия кредиторами в случае финансового спора. Независимо от обстоятельств, лизингополучатель может свободно пользоваться имуществом и получать выгоду от его использования.

Это является неоспоримым преимуществом лизинга юридических лиц и отдельных компаний.

5. Ускоренная амортизация имущества

Возможность применения механизма быстрой амортизации (налоговая ставка до 3) снижает налоги на недвижимость. Этот метод актуален в тех случаях, когда есть необходимость максимально быстро амортизировать стоимость объекта. Ускоренная амортизация может устранить затраты, связанные с приобретением арендованных активов, при нециклической загрузке активов.

Механизмы ускоренной амортизации подходят для сотрудников, облагаемых НДС. Гарантия:.

- снижение налога на недвижимость на арендованные активы; и

- снижение налога на прибыль в течение срока действия договора лизинга; и

- возможность выкупа арендованного имущества в конце срока действия договора за минимальную остаточную стоимость.

Ускоренная амортизация имущества позволяет клиентам воспользоваться вышеупомянутыми преимуществами и оптимизировать налоговое бремя.

6. Отнесение лизинговых платежей на затраты

При получении кредита в банке клиенты должны учитывать, что источником погашения суммы кредита частично является накопленная амортизация. Это означает, что недостающие платежи должны осуществляться из других источников. В отличие от кредитов, лизинговые платежи полностью амортизируются, что уменьшает подоходный налог.

8. Получение лучших условий на приобретение

В некоторых случаях лизинг транспортного средства может быть выгоднее, чем покупка автомобиля за наличные. Лизинговые компании являются оптовиками для поставщиков оборудования, где они работают с крупными суммами денег. Поэтому поставщики стараются лучше обслужить лизинговую компанию, продавая имущество со скидкой.

Это влияет на лизингополучателя, который является конечным клиентом, который может арендовать транспортное средство с удорожанием.

Кроме того, клиенты могут взять в аренду и подержанный автомобиль — он уже полностью сдан в лизинг. Это уравнивает выбор клиента между лизингом и кредитом.

Наконец, можно арендовать автомобиль по программе обмена. Для клиента обязателен депозит, который составляет от 0% до 49% от стоимости имущества. Это может быть проблематично для компаний, чьи средства не выходят из оборота, особенно если приобретается много транспортных средств.

В этом случае клиент может покрыть депозит за счет уже имеющегося у него автомобиля. Поблагодарите автодилера и выделите средства (или их часть) от продажи в качестве первоначального взноса по договору лизинга.

9. Возврат НДС

Лизинговые сделки облагаются НДС, который клиенты обычно могут предъявить в качестве скидки. Наиболее распространенным является классический возврат/возмещение НДС. Если отток НДС больше, чем его поступление, лизингодатель перевыполнил свой бюджет.

Это важная экономия для клиента. Возмещение НДС значительно снижает налоговое бремя, поскольку лизинг обычно финансируется в больших объемах.

10. Экспертиза сотрудников

После подписания договора лизинга сотрудник лизинговой компании занимается всеми деталями договора. Они договариваются с поставщиками о лучших условиях, оформляют страхование автомобилей, ставят транспортные средства на учет и контролируют весь процесс. Большой опыт, знания и деловые связи сотрудников помогают лизингополучателю не беспокоиться об организационных деталях.

Однако, как и в случае с другими финансовыми инструментами, некоторые особенности лизинга могут поставить некоторых в невыгодное положение. Это стоит учитывать при выборе способа получения финансирования.

1. Собственник имущества – лизинговая компания

Лизингополучатели могут использовать арендованный актив в соответствии с условиями договора лизинга. Клиент использует арендованный актив, но не имеет его. Любые юридические действия в отношении арендованного актива должны быть согласованы с арендодателем.

Например, клиент не может перекрашивать транспортное средство, менять место использования или изменять компоненты без разрешения арендодателя. Клиент также не может использовать транспортное средство в качестве гарантии по кредиту, так как он не владеет никакой собственностью в поместье.

Если арендатор нарушает условия эксплуатации, лизинговая компания оставляет за собой право конфисковать арендованное имущество или наложить штрафы и санкции.

2. Предмет лизинга может стать кредитным залогом

Только лизинговая компания, как фактический владелец имущества, имеет право предпринять такие действия. В этом случае деньги могут быть собраны на любые цели. Если лизинговая компания не может удовлетворить требования кредиторов, они имеют право обратиться в суд и изъять предметы лизинга.

Клиенты имеют договор аренды и формальное право на использование имущества, что может усложнить использование имущества. Этот недостаток лизинга связан с вопросами о надежности самой лизинговой компании, поэтому при подготовке лизинга важно тщательно изучить текущее положение лизингодателя. Чтобы снизить риск, стоит рассмотреть надежную компанию в границах финансовой депозитной компании или крупного банка.

3. Лизинговые платежи облагаются НДС

Как было сказано выше, лизинговые платежи облагаются НДС. Это невыгодно, если арендатор не является должником по НДС — налог увеличивает общую стоимость договора лизинга. Например, кредит может быть лучше лизинга, если клиент использует упрощенную систему налогообложения (УСН) или частную систему налогообложения.

Финансирование — это полезный и эффективный финансовый инструмент, позволяющий предприятиям приобретать необходимую им недвижимость. Оно имеет свои особенности, преимущества и недостатки, которые могут отличаться для каждого клиента.

Кредит

Основное отличие от лизинга заключается в кредитном договоре. По нему заемщик берет в банке деньги на покупку транспортного средства и становится его владельцем сразу, а не после погашения долга.

Целевой кредит не передается покупателю автомобиля — кредитор передает его продавцу, а заемщик обязуется погашать долг процентными платежами. Поскольку на автомобиль распространяется гарантия, владелец имеет ограниченные возможности в отношении автомобиля. Такие автомобили не могут быть проданы до тех пор, пока не будут выплачены ежемесячные взносы и проценты на собственный капитал.

Другие особенности этих кредитов включают

- Широкий выбор предложений — вы можете найти низкие процентные ставки, предложения без депозита, различные графики погашения и

- Клиенты могут выбрать автомобиль из любого представительства, с которым работает кредитная организация — обычно нет ограничений по марке или модели, а иногда рынок распространяется и на подержанные автомобили.

- Нарушение правил автокредитования может привести к потере автомобиля — кредитор накладывает арест на покупателя. Так обстоит дело с большинством договоров.

Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Лизинг и кредит объединяет то, что за обслуживание взимается плата. В обоих случаях получатель транспортного средства передает кредитору или лизингодателю вознаграждение в виде процентов. Общей чертой также является срочность — график платежей всегда указывается в договоре.

Оба тендера характеризуются возвратностью. Лизинговая компания и банк-кредитор возвращают деньги и получают дополнительное вознаграждение. При лизинге часть возмещения изначально включена в арендную плату. При кредите банк получает свое вознаграждение в виде процентов.

- Цель договора. При аренде основной целью является получение доступа к использованию транспортного средства по минимальной цене, при этом нет необходимости в покупке. Кредит, с другой стороны, направлен на приобретение права собственности в начале договорного периода.

- Объект сделки. При лизинге это именно транспортное средство, владелец которого остается арендодателем. При кредите это деньги (непогашенная сумма), а автомобиль сразу переходит в собственность заемщика.

- Кредитные учреждения. Существует только один банк, у которого кредиторы, компании и даже частные лица могут получить лизинг.

- Другие условия. При лизинге амортизация короче, ИП и юридические лица имеют право на возмещение НДС, а кредитная история не так важна, как при банковском кредитовании.

Плюсы и минусы кредита

Кредиты доступны, даже если у заемщика нет большой суммы денег для первоначального взноса. Этот финансовый инструмент выгоден получателю, кредитору и автодилеру, облегчая переговоры о сделке. Другие преимущества кредитов:.

- Покупатель — заемщик — сразу же становится владельцем автомобиля, и

- Благодаря хорошей кредитной истории, облигациям и банковским услугам в рамках зарплатных программ можно получить кредитные «скидки» — более приемлемые условия,.

- Разнообразие программы позволяет подобрать кредит в соответствии с ситуацией — желаемый график, размер платежей, общий срок.

Кредиты неудобны тем, что расчеты длятся дольше (до одного месяца), а требования более жесткие, чем по лизингу. При кредитовании автомобиль находится в залоге у банка, и возможны санкции и изъятие транспортного средства в связи с досрочным расторжением договора.

Различия между кредитом и лизингом

В банковском секторе существует множество программ кредитования. Одной из них, получившей широкое распространение среди клиентов финансовых учреждений, является лизинг. Эксперты рекомендуют использовать лизинг для крупных активов, которые сложно приобрести через рынок и договоры купли-продажи, так как это выгодно для клиента.

Лизинг принципиально отличается от кредита тем, что в первом случае речь идет о долгосрочной аренде с рыночным опционом, а во втором — о покупке материального актива путем выплаты стоимости в рассрочку и процентов. Кредиты всегда дороже лизинга в отношении более крупных активов.

Лизинг, что означает «аренда».

Финансирование — это один из продуктов финансовых учреждений, представляющий собой кредиты на покупку основных средств. К основным средствам относятся специальные машины или оборудование, арендованные помещения и транспортные средства.

Финансирование — самый эффективный способ развития любого бизнеса. С его помощью можно расширить производство компании, купить новую технику, добавить необходимое оборудование или арендовать помещение.

Суть лизинговой организации заключается в том, что она единолично приобретает имущество и предоставляет его в аренду на неопределенный срок по третям. Однако продавца, у которого организация приобретает имущество, выбирает третий продавец. Этот третий становится клиентом лизинговой организации.

По договору лизинга заемщик выплачивает финансовому учреждению стоимость приобретенного имущества и прибыль по кредиту. По истечении срока действия договора приобретенный актив переходит в собственность заемщика. Залог не требуется. Долгосрочная аренда сокращает выплаты по кредиту и позволяет использовать необходимые средства.

Это связано с высокой стоимостью основного средства и зависимостью от бизнеса в целом.

- Ипотека (за исключением кредитов на социальное жилье).

- Автокредиты (автомобили среднего и высокого класса).

- Потребительские кредиты на развитие бизнеса.

Последний продукт в каталоге приобретается на оборудование и другие мелкие нужды. В этом случае ценность лизинга в основном неоспорима. Во время лизинга получатель может решить, какое оборудование необходимо приобрести. Они также могут определить конкретного продавца необходимого им оборудования. При использовании кредита это невозможно.

Сравнение механизмов лизинга и потребительской лояльности

Неоднократно говорилось о том, что отечественные производители должны уделять особое внимание повышению производственных мощностей, модернизации устаревшего оборудования и оптимизации бизнес-процессов с целью сохранения жизни. Однако свободные финансовые ресурсы, как правило, недоступны, и помочь в этом могут только кредиты для бизнеса.

Правительство также работает над созданием выгодных программ для фермеров.

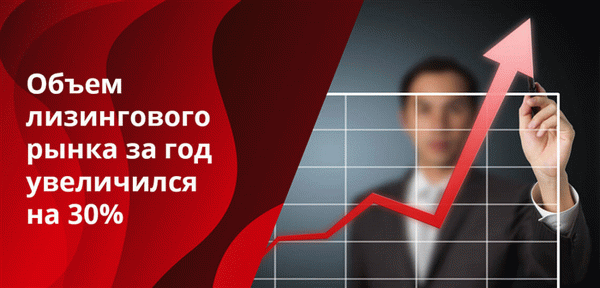

Эксперты утверждают, что в этом году рынок лизинга увеличится на 30 %, и рост, безусловно, продолжится. Кроме того, российское правительство рассматривает программу льготного финансирования лизинга в некоторых отраслях экономики, в частности в сельскохозяйственном секторе.

Как уже упоминалось ранее, к основным преимуществам лизинга относится уменьшение базы подоходного налога, а сами лизинговые платежи полностью включаются в себестоимость продукции. Формула здесь очень проста. Больше тратите — меньше платите налогов.

Проценты не являются затратами на обслуживание банковского кредита, поскольку прибыль оплачивается прибылью, но лизинговые платежи являются «затратами» и не облагаются налогом.

После подписания контракта покупатель, по сути, берет оборудование или технику в долгосрочную аренду. Если возникают проблемы с оборудованием (недвижимостью), лизинговая компания обычно несет ответственность за их решение. При использовании кредита все расходы, включая полную потерю недвижимости, ложатся на заемщика.

Недвижимость в контексте лизинга может быть приобретена посредством долгосрочной аренды.

Третья альтернатива — факторинг

Факторинг, следующий банковский продукт, наиболее востребован в секторах розничной и оптовой торговли. Как правило, коммерческие предприятия работают в арендованных помещениях и часто используют арендованные машины и оборудование. Заимствования у таких предприятий рискованны и просто не дают ничего в качестве гарантии.

В то же время они являются партнерами крупных корпораций и торговых сетей, требования которых могут быть использованы в качестве гарантии.

Процедура выглядит следующим образом. Поставщик выделяет требования компании, продукция которой поставляется в банк, и получает первоначальный взнос в размере 75-90% от суммы долга. По наступлении срока платежа дебитор переводит долг на факторинговый счет за уступленную продукцию.

При получении остатка платежа банк перечисляет деньги поставщику после снятия процентов.