- Зачем нужен выкуп долга заемщику?

- Как оформить покупку долга у банка?

- Шаг 1 – Найти третье лицо

- Шаг 2 – Подать в банк предложение о выкупе долга

- Шаг 4 – Прекращение кредита и ипотеки

- Можно ли выкупить долг у банка, если дело уже в суде?

- Резюме

- Законодательная регулировка вопроса

- Особенности

- Преимущества процедуры

- Почему банки идут на подобные сделки

- Какие долги нельзя выкупить

- Проведение процедуры

- Почему банки продают долги своих клиентов

- Как узнать, продан ли ваш долг

- Почему бы не купить долг через агентство по сбору долгов?

- Какие виды кредитов продают банки?

- Как продажа долга может быть выгодна должнику и банку

- Как избежать продажи долга.

- Что делать, если ваш долг продан, а вам нужны еще деньги.

- Частые вопросы

Зачем нужен выкуп долга заемщику?

Рынок долгов может оказаться незаменимым для должника, у которого накануне банкротства имеется ипотека или множество других кредитов. В этом случае кредит, обеспеченный ипотекой, снимает квартиру, которая будет единственным жильем, а остальные долги снимаются в процессе банкротства.

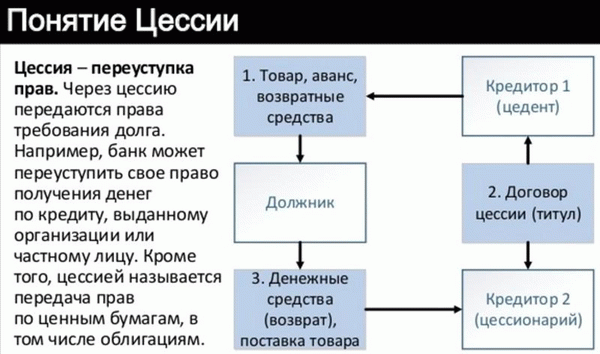

Как оформить покупку долга у банка?

Основанием для продажи долга является договор переуступки, по которому кредитором становится другое лицо. Алгоритм действий следующий

Шаг 1 – Найти третье лицо

Найдите человека, который будет играть роль посредника.

Шаг 2 – Подать в банк предложение о выкупе долга

Третье лицо связывается с банком с просьбой о намерении выкупить долг по договору.

Используя готовые примеры наших операций, можно написать заявление.

Шаг 4 – Прекращение кредита и ипотеки

На этом этапе третье лицо выкупает долг перед вами за символическую сумму или снимает долг.

Можно ли выкупить долг у банка, если дело уже в суде?

На любом этапе взыскания долг может быть выкуплен у банка. Если иск подается в суд, то заключается договор переуступки с третьим лицом в качестве нового истца. Затем вы подписываете с ним мировое соглашение. Если дело рассматривается мировым судьей, новый истец, дружественный вам, просто отзывает повестку.

Резюме

Таким образом, продажа долга становится договором, от которого выигрывают все участники соглашения. Так, банк освобождается от ненадежных претензий и получает хоть какие-то деньги, тогда как если бы должник был объявлен банкротом, банк не получил бы ничего. Выкуп должника выгоден в тех случаях, когда должнику необходимо снизить платежи или сохранить ипотеку.

Если банк предлагает выкупить должника, а вы не знаете, как поступить — свяжитесь с нами. Мы будем защищать ваши права на всех этапах процесса, начиная с переговоров с банком и заканчивая

Юридическая консультация по кредитам дает представление как о стратегии, так и о цене юридической помощи. Обычно вопрос цены работы определяется объемом и сложностью задачи. Вы можете рассчитать стоимость работы, исходя из приблизительных расценок.

| Консультация по кредиту | |

| Краткая консультация по телефону | Бесплатно |

| Личная консультация с анализом документов | 4 000 |

| Досудебное урегулирование | |

| Переговоры | 4 000 РУБ. |

| Организация выполнения заданий контролирующих органов | 15 000 РУБ. |

| Судебное разбирательство | |

| Подготовка документов для передачи на хранение в суд | 15 000 РУБ. |

| Полное ведение судебного процесса | От 75, 000 рублей. |

Решение о сотрудничестве с конкретным адвокатом обычно основывается на оценке его профессиональной и деловой квалификации. Какие наши преимущества помогут вам принять решение обратиться к нам?

Законодательная регулировка вопроса

Чтобы ответить на вопрос, можно ли выкупить долги у банков, необходимо обратиться к Гражданскому кодексу РФ. Статья 382 этого свода законов посвящена уступке прав требования (то есть передаче права на взыскание определенного долга от одного кредитора к другому). Вышеупомянутые законы разрешают эту процедуру.

Однако она может быть осуществлена в соответствии с ним:.

- по инициативе первоначального кредитора. В этом случае за перевод долга полагается определенная компенсация

- В соответствии с действующим законодательством.

Сам долг не удаляется. Происходит смена кредитора, но основные параметры долга сохраняются. Единственное отличие для заемщика заключается в том, что он должен осуществлять платежи по новым элементам.

Важно: коллекторы также не могут изменять параметры кредита. Любые дополнительные штрафы или санкции, налагаемые этими учреждениями, являются незаконными.

По закону практически все долги могут быть выкуплены у третьих лиц. Однако банковские учреждения идут на этот шаг только в отношении определенных видов кредитов. Наличие договорного запрета также не является препятствием для данной процедуры.

Согласно статье 382, сделка может стать недействительной только в том случае, если третья сторона, приобретающая долг, не знала о действующем запрете.

Все расходы, связанные с уступкой права требования, несет сторона сделки. Исключением является случай, когда заемщик согласен на этот процесс. Процедура не является общедоступной, и банки не обязаны раскрывать информацию о ней.

Однако заемщик должен быть уведомлен о сделке (хотя согласие заемщика не требуется). В противном случае может быть подана апелляция против переуступки долга.

Особенности

Для совершения сделки должен быть заключен договор (уступка требований). Частью договора является банк, который, согласно Гражданскому кодексу РФ, может быть «другим лицом». Конкретного определения, кто входит в эту категорию лиц, не существует, поэтому теоретически погасить виновное обязательство может и сам должник.

На практике, однако, такая ситуация встречается редко. Это связано с сомнительной легитимностью сделки, которую можно считать виртуальной.

По этой причине распространены две схемы погашения долга.

- Долг забирает коллекторская компания, после чего заемщик гасит его, или выкупает.

- Заемщик привлекает третье лицо для приобретения и последующего изъятия долга (такой вариант предусмотрен статьей 415 Гражданского кодекса РФ).

Внимание. Погашение банком долга по договору цессии не допускается, если он заключен с родственником по материнской линии или членом гражданской семьи.

Как и в случае с самими должниками, такие сделки могут восприниматься как фиктивные. Существует несколько способов приобретения кредитов у банков. Хорошо привлечь к этому знакомого, а еще лучше — опытного юриста, который сможет составить документы и решить вопрос.

Кроме того, сегодня существуют специальные антиколлекторские организации, которые покупают долги граждан.

Преимущества процедуры

Сторонние скупщики долгов позволяют гражданам решить сразу несколько вопросов. Прежде всего, заемщик больше не является должником финансового учреждения и получает доступ к целому ряду штрафов и пеней. Кроме того, с помощью этой процедуры можно решить следующие проблемы

- Накопленные штрафы и пени. В момент продажи все штрафы списываются. Это означает, что гражданам не придется переплачивать по кредитам из-за накопившихся штрафов.

- Улучшение кредитной истории. Нарушения фиксируются в кредитной истории. Этот фактор может повлиять на шансы получения нового кредита в будущем. Продажа долга может предотвратить дальнейшее ухудшение кредитной истории.

- Может быть начато судебное разбирательство. Финансовые учреждения могут обратиться в суд для взыскания долга. Хотя это и невыгодно, некоторые учреждения возвращают средства таким образом. Выкуп долга экономит личное время граждан и избавляет их от необходимости обращаться в суд.

Следует также учитывать тот факт, что долги продаются по гораздо более низкой цене. Как правило, назначенная цена составляет до 20% от суммы задолженности. Поэтому этот инструмент можно использовать для удешевления кредитов.

Почему банки идут на подобные сделки

Может показаться, что банку невыгодно продавать долг клиента, так как в этом случае он понесет финансовые потери. На самом деле это не совсем так. Продаются только те долги, по которым банк не ожидает получения средств от клиента.

Таким образом, передача дебиторской задолженности позволяет банку вернуть хотя бы часть суммы, потраченной на клиента. Поэтому сам банк может предложить выкупить долг через третью сторону.

Кроме того, необходимо учитывать следующие факторы

- Процесс взыскания безнадежных долгов требует привлечения дополнительного персонала, что приводит к финансовым затратам. Это ставит под вопрос целесообразность процесса, поскольку может быть потрачено больше денег, чем может быть взыскано.

- Рейтинг банка напрямую связан с его платежеспособностью. Проценты по депозитам выплачиваются на средства, полученные в результате погашения кредитов. Чем дольше банк просрочивает платежи, тем ниже его платежеспособность, что негативно сказывается на его оценке. Ситуацию можно исправить с помощью списания долгов.

Следует также отметить, что центральный банк регулирует основные банковские процессы в стране. Остальные финансовые учреждения обязаны следовать указаниям своей организации. Центральному банку предписано избавляться от проблемных кредитов, чтобы избежать возможности банкротства.

Какие долги нельзя выкупить

Банки имеют только проблемные кредиты, то есть кредиты, просроченные более чем на шесть месяцев. Факторы, влияющие на это решение, включают наличие других проблемных гражданских кредитов и отсутствие имущества, с которого можно взыскать долг.

Кредиты не могут быть возмещены банками третьим лицам

- Клиенты вносят случайные платежи для погашения долга.

- Заемщик привлекает к оформлению кредитного договора поручителя.

- Кредит защищен мобильным или недвижимым имуществом.

Инфо! Получить ипотеку и автокредит практически невозможно.

Дело в том, что денежные средства передаются в залог под объект кредитования. Заемщик обязан выплатить залог, а банк получает большую прибыль от приобретения и продажи заложенного имущества, чем от выделения права требования.

Проведение процедуры

Как я могу выкупить свой кредит у банка? Процесс выкупа следует рассматривать как пример того, как работают соображения. Весь процесс состоит из различных этапов.

- Заемщик обращается в организацию и сообщает о своих намерениях. После анализа статуса гражданина сотрудник агентства предоставляет клиенту счет, на который необходимо перевести деньги.

- Переговоры между банком и коллектором ведутся в течение нескольких месяцев. Их главная цель — получить разрешение на покупку долга банка. Такой график решения вопроса зависит от длительности просроченной задолженности и достаточности штата сотрудников агентства.

- Через несколько месяцев банк продает долг. После завершения сделки часть денег, уплаченных клиентом, идет на выкуп, а другая часть используется для оплаты антиисковой акции.

- Затем сотрудники компании снимают с клиента долг, используя статью 415 Гражданского кодекса.

Не стоит предлагать банку вариант возмещения самостоятельно. Сотрудники финансового учреждения не признают, что у граждан есть возможность выплатить деньги и соглашаются на этот процесс.

Почему банки продают долги своих клиентов

Чтобы продать долг заемщика, банк несколько раз пытается вернуть деньги другими способами. Каждый раз, когда происходит дефолт, банк отправляет заемщику текстовое сообщение или письменное уведомление с требованием погасить кредит. За нарушение условий кредитного договора банк начисляет проценты и штрафы.

Этот этап известен как «период мягкого взыскания». Обычно он длится от одного до трех месяцев.

Если заемщик не платит и после этого, долг продолжает расти. Банк предпримет дополнительные усилия, чтобы связаться с заемщиком. В некоторых случаях банк может предложить реструктуризацию долга по собственной инициативе. Однако это не всегда так. Если заемщик не общается с банком и скрывается от него, не исключены уступки и смягчение условий.

Если заемщик продолжает игнорировать звонки и письма банка в течение определенного времени, обычно от трех до шести месяцев, коллектор или внутренний отдел подключается к работе с проблемным клиентом. Этот этап уже известен как «жесткое коллекторство».

Обычный срок сотрудничества коллектора с должником составляет 120 дней. Если по истечении этого времени деньги все еще не возвращены, банк может либо продать долг, либо обратиться в суд. Продажа долга — это крайняя мера.

Она применяется в очень сложных ситуациях, когда взыскивать нечего и практически невозможно получить всю сумму. В этом случае долг характеризуется как нестабильный или почти нестабильный.

Передача прав на долг называется переуступкой. Банк и NOS перепродают долг коллектору или другим кредиторам, чтобы, по крайней мере, возместить капитал, предоставленный заемщику.

Банк стремится обезопасить себя заранее и включает в кредитный договор пункт о том, что он имеет право продать долг без согласия заемщика. Без такой оговорки банк не может продать ваш долг. Если банк хочет передать кредит другому кредитору, он должен получить согласие должника.

Просроченные долги не продаются по одному. Как правило, банки собирают десятки или сотни просроченных кредитов. Коллектор может приобрести долг дешевле, чем общая сумма накопленного долга.

Как узнать, продан ли ваш долг

Заемщиков, чьи долги продаются, всегда информируют о том, что их право требования долга передано другой организации. По закону банки обязаны направить заемщику официальное уведомление. Срок уведомления клиента составляет 30 дней после окончания действия соглашения о переуступке.

Уведомления обычно отправляются заказным письмом. Телефонные звонки, заявления на мобильный телефон, электронные письма или телефонные сообщения от представителей банка официально не рассматриваются. Поэтому юридически возможно оспорить передачу вашего долга другому кредитору без письменного уведомления.

Почему бы не купить долг через агентство по сбору долгов?

- Вы с большей вероятностью будете связаны с мошенниками. Для покупки долга вам все равно понадобится третья сторона, которая будет представлять ваши интересы. Есть много желающих выкупить вашу проблему. Поэтому есть риск, что они получат от вас деньги за услуги, а потом исчезнут.

- Нет никаких гарантий. Кредиторы не могут заставить сделку работать, так как именно банк решает, продавать или нет ваши просроченные долги.

- Даже если вы не ведете переговоры с мошенником, а договорились и подписали контракт с настоящим коллектором, вы все равно можете остаться без долгов и без денег. Агенты могут предъявить все подтверждающие документы, доказывающие, что все было сделано ими правильно, включая письменный отказ банка. Однако решение все равно зависит от банка, и никто не вернет вам деньги за оказанные услуги.

- Получение долга может обойтись дороже, чем выплата первоначальному кредитору. Даже если коллектору удастся выкупить долг, не ждите, что банк заплатит цену, за которую он его продал. Очень часто коллектор будет настаивать на выплате полной суммы, указанной в документе. Вы также должны оплатить услуги агентства.

- Ваша кредитная история будет уничтожена. Взыскание долгов не идет вам на пользу. Ваш кредитный рейтинг разрушается из-за нестабильных долгов и просрочек. Поэтому, если у вас есть деньги на оплату долгов, рекомендуется закрыть долги до того, как они будут проданы коллекторским агентствам. Просрочка не исчезнет из вашей кредитной истории, но ситуация не достигнет критической стадии.

Если заемщик незаконно уклоняется от уплаты долга намеренно, чтобы не возвращать кредит, он может быть привлечен к ответственности за мошенничество.

Какие виды кредитов продают банки?

Долг может быть выделен только при наличии большой суммы просроченной задолженности. Банк убеждается, что заемщик не намерен погашать долг.

Банку дорого обходится предоставление кредита, если клиент перестал платить по договорным обязательствам. Кредиторы должны регулярно создавать фонд риска для покрытия накопившихся долгов. Это отнимает деньги, которые банк может заработать, выдавая кредиты другим заемщикам.

В тех случаях, когда просрочки минимальны, а санкции незначительны, кредиторы продолжают вести переговоры с заемщиками. Банки обычно продают все долги, кроме гарантированных кредитов.

Гарантированные кредиты чаще всего выдаются на покупку транспортных средств или имущества, принадлежащего заемщику. Однако существуют и потребительские кредиты, по которым в качестве гарантии погашения выступает уже приобретенное имущество.

При займе под гарантию существуют ограничения на обеспечение всего срока погашения. Заемщик не может продать, подарить или обменять его. Если клиент перестает вносить платежи по кредиту, банк имеет право обратиться в суд с просьбой о продаже имущества.

Вместе с вырученными средствами кредитор покрывает свои расходы — первоначальную сумму кредита, начисленные проценты, ответчиков и издержки.

Гарантированные кредиты — более безопасный вариант для банков. Напротив, для заемщика он рискует потерять свое имущество. Банки обычно не перепродают такие кредиты.

По крайней мере, до тех пор, пока защита может покрыть долг. Банки также могут выдвигать требования, если заложенное имущество по какой-либо причине теряет свою стоимость. Например, автомобиль попадает в аварию и не подлежит последующему ремонту.

Как продажа долга может быть выгодна должнику и банку

Перепродажа долга выгодна заемщику только в том случае, если долговое бремя снижается. Банки продают долг за 70-80% от общей суммы, но могут продать и за 20-50%. Экономия для заемщика может быть огромной, но очень часто в выигрыше оказывается новый кредитор.

Коллекторам может потребоваться занять сумму, накопленную на первоначальных условиях, а не сумму купленного долга.

По закону банк обязан предоставить заемщику долг, прежде чем он сможет продать его компании. Если цена остается прежней, то для человека, которому продается долг, нет никакой разницы. Однако этот законопроект еще не прошел голосование, и банки по-прежнему нацелены на коллекторские компании.

В случае с банками преимущество уступки состоит в том, что с уступкой требования прекращается кредитование бухгалтера и должника. Банк освобождается от своих расходов раньше, чем в случае судебного разбирательства. Кроме того, банки устанавливают собственные условия продажи прав требования, которые гарантируют защиту интересов кредитного учреждения.

Кто получит большую часть от перепродажи долга, зависит от ряда факторов. Однако в большинстве случаев это коллекторы, если им удается купить дешевый пакет долгов и убедить должника вернуть максимальную совокупную сумму.

Как избежать продажи долга.

Не существует способа обратиться напрямую в банк с предложением о покупке долга. Банк откажется и не продаст кредит должнику. Предлагать банку такой вариант также небезопасно, так как сотрудники поймут, что деньги у вас.

В этом случае информация передается в Торговую палату должника или привлекается коллекторская компания. Они оказывают давление на заемщика, чтобы он вернулся к выплатам по кредиту.

Самый надежный способ избежать возврата долга — выплачивать кредит без просрочек и просроченных долгов. Однако если это невозможно из-за финансовых трудностей, обратитесь к сотрудникам банка, возьмите трубку и расскажите, почему вы не выплатили долг вовремя.

Потребуйте реструктуризации. В интересах банка вернуть свои деньги, поэтому вы можете пойти навстречу и предоставить приемлемый график. Если у вас хорошая кредитная история, рефинансируйте свои кредиты на более выгодных условиях. Если у вас много кредитов, объедините их в один.

Даже если вы уже совершили один или два просроченных платежа и испытываете санкции, никогда не поздно решить проблемы с банком. Подайте заявку на рефинансирование или реструктуризацию до того, как банк подаст в суд или продаст компанию за долги. Воспользуйтесь кредитными каникулами, если у вас есть на то законные основания.

Их можно взять один раз в течение срока действия кредитного договора максимум на шесть месяцев. В течение этого периода вы можете улучшить свое финансовое положение и продолжать выплачивать кредитные обязательства.

Если вы не имеете права на законное прерывание кредита, узнайте, есть ли у вашего банка своя программа прерывания кредита. В большинстве случаев они не очень выгодны, и вам придется их оплачивать, но они также могут сэкономить вам время, пока ваши финансы не стабилизируются.

Что делать, если ваш долг продан, а вам нужны еще деньги.

- Ошибка. Для получения дополнительной информации свяжитесь с отправителем. Спросите название организации, от которой был получен долг, имя заемщика и его паспортные данные. Звонящий может назваться вашим именем или ошибиться номером.

- Мошенники попытаются вас обмануть. Злоумышленник получает ваши контактные данные и пытается обмануть вас, чтобы получить деньги. Даже если информация и номер на вашем кредитном договоре верны, позвоните первоначальному кредитору еще раз, чтобы узнать, не был ли долг продан.

- Долг был продан без вашего разрешения. Убедитесь, что в договоре есть пункт о том, что долг может быть продан без согласия заемщика. Если такого пункта нет, подайте жалобу в Банк России.

- Вы дали согласие, но забыли его передать. С момента подписания договора до звонка нового кредитора может пройти несколько месяцев. Попросите показать документ с вашей подписью. Если вы действительно подписали разрешение, вам следует иметь дело с новым кредитором.

- Ваш первоначальный кредитор обанкротился, у него отозвана лицензия или изменился бизнес. Не рассчитывайте, что банкротство кредитора спасет ваши выплаты по кредиту. Все долги клиента собираются кредитором и передаются новому кредитору.

Если ваш новый кредитор — банк или NI, постарайтесь реструктурировать долг на более выгодных условиях. Если ваш долг окажется значительно больше первоначального, попробуйте договориться напрямую с новым кредитором. Если он откажется от объяснений, подайте жалобу в Банк России.

Если новый кредитор — коллектор, уменьшить долг можно только через суд. Суды более благосклонны к заемщику и могут уменьшить сумму долга. Как правило, это сумма накопленных штрафов и пеней. Однако остаток первоначального кредита