- Коэффициент безаварийной езды (КБМ)

- Коэффициент возраста/стажа (КВС)

- Территориальный коэффициент (КТ)

- Коэффициент мощности (КМ)

- Коэффициент ограничения кол-ва водителей (КО)

- Период страхования (КС)

- Период страхования для владельцев иностранных ТС (КП)

- Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

- Формула расчета

- ТБ — Базовый коэффициент (базовый тариф)

- КТ — Территориальный коэффициент. Территория преимущественного использования

- КБМ — коэффициент бонус-малус

- Как рассчитать BPA с помощью таблицы

- Формула расчёта ОСАГО

- Территориальный коэффициент (КТ)

- Бонус-малус

- Возраст и стаж водителя

- Ограничение по количеству водителей

- Мощность двигателя

- Коэффициент нарушений

- Срок страхования

- Сезонный коэффициент

- Коэффициент прицепа

- Особенности расчёта стоимости

- Прописка

- История вождения

- Расценки компаний в вашем городе

- Коэффициент территория использования транспортного средства

- Число водителей, допущенных к управлению автомобилем

- КБМ (страховой стаж)

- Наличие прицепа

Коэффициент безаварийной езды (КБМ)

Для получения дополнительной информации о коэффициентах вождения без штрафа по нашей статье, читайте PBM 2022.

Коэффициент возраста/стажа (КВС)

Для получения дополнительной информации о коэффициентах возраста/возраста в наших статьях, читайте HAC 2022.

Территориальный коэффициент (КТ)

Подробная таблица, включающая все территориальные коэффициенты, находится на этой странице: КТ 2022.

Коэффициент мощности (КМ)

Для получения дополнительной информации о коэффициентах мощности статьи читайте KM 2022.

Коэффициент ограничения кол-ва водителей (КО)

Для получения дополнительной информации о коэффициенте ограничения водителя статьи, читайте КО 2022.

Период страхования (КС)

Для получения дополнительной информации о коэффициентах срока страхования по статье смотрите KS 2022.

Период страхования для владельцев иностранных ТС (КП)

Подробнее о продолжительности страхования для иностранных автомобилей читайте в нашей статье: KP 2022.

Онлайн-расчет ОСАГО с учетом всех коэффициентов 2022 года

Чтобы самостоятельно рассчитать стоимость договора, вы можете воспользоваться типом.

TB * PBM * CVS * kt * km * co * ks (или kp) = стоимость договора.

Существует простой способ быстро найти стоимость полиса ОСАГО с учетом всех возможных тарифов и базовых ставок страховщика, используя компьютер ПК ОСАГО. Расчет показывает прямую цену ОСАГО в 15 страховых компаниях без агентских и дополнительных опций.

Формула расчета

Цена ОСАГО регулируется государством, которое не позволяет страховщикам определять ее самостоятельно. Однако стоимость полиса зависит от многих факторов и поэтому варьируется от одного автовладельца к другому. Это дает компаниям возможность воспользоваться незнанием водителями своих прав и поднять цены.

Чтобы не стать жертвой безжалостных страховых компаний, следует помнить, что стоимость определяется по типу

(цена) = (базовая ставка) * cbm * kbm * cm * cm * cm * cm * kp * kh, где TB умножается на коэффициент.

Стоимость контракта состоит из следующих пунктов.

< span _d-id = «277» class = «-l-r bg- [#e1f0f5] text- [#25282d] partial-highlight- animation cente_highlight»> Чтобы определить стоимость личного страхования, необходимо знать общую значение каждого типа цифр и как они рассчитываются. </pan> Ниже приведен анализ с описанием каждого применения.

ТБ — Базовый коэффициент (базовый тариф)

Есть два фактора, которые влияют на его высоту

- Тип и категория транспортного средства, и

- Застрахованное имущество (физическое или юридическое лицо).

В прошлом это была фиксированная сумма, и все страховщики должны были ей соответствовать. Это значительно снижало конкурентоспособность страховщиков, которые не могли привлекать новых клиентов, снижая цены.

Однако с 2015 года в закон были внесены поправки, предоставляющие компаниям финансовый коридор, с помощью которого они могут определять базовую ставку в пределах максимальной суммы. Это позволяет им выбирать страховщика с наиболее выгодным предложением. Однако устоявшиеся фирмы редко предлагают существенные скидки.

Чаще такие предложения поступают от новых участников рынка.

Если вы выберете страховщика, не имеющего рейтинга надежности, но с низкими основными коэффициентами, будьте готовы столкнуться с проблемами, связанными с получением страхового покрытия.

Основная процентная ставка — это базовая цена, с которой начинается расчет стоимости полиса.

Базовая ставка определяется страховой компанией и зависит от типа транспортного средства и области использования.

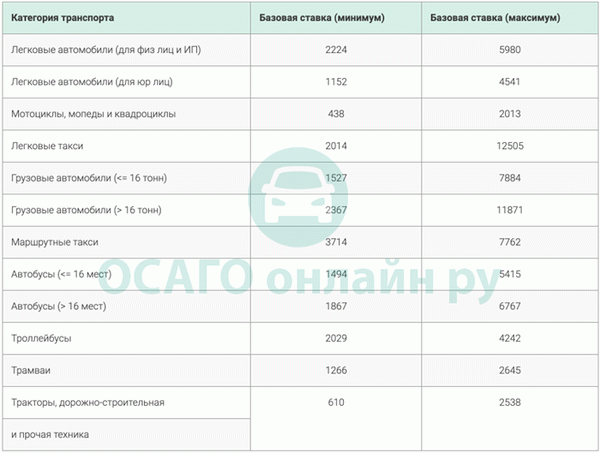

Базовые ставки для всех транспортных средств приведены в таблице ниже

| Категория транспортного средства | Мин. | Макс. |

|---|---|---|

| Мотоциклы, мопеды и легкие четырехколесные транспортные средства («a», «m») | 625 | 1548 |

| Корпоративные легковые автомобили («b», «be») | 1646 | 3493 |

| Легковые автомобили («b», «Be») | 2471 | 5436 |

| Легковые автомобили («b», «Be») | 2877 | 9619 |

| Автобусы с количеством мест более 16 («d», «de») | 2134 | 4165 |

| Автобусы с количеством мест до 16 («d», «de») | 2667 | 5205 |

| Автобусы, используемые на обычных маршрутах для посадки и приема пассажиров («d», «de») | 3905 | 7399 |

| Грузовые автомобили с разрешенной максимальной массой 16 тонн или менее («c», «ce») | 2246 | 6064 |

| Грузовые автомобили с разрешенной максимальной массой 16 тонн или более («C», «CE») | 3382 | 9131 |

| Трамвай («ТМ») | 1331 | 2521 |

| Тележка («TB») | 2134 | 4044 |

| Тракторы, самоходные дорожные машины и другие машины, кроме колесных транспортных средств, свободных от движения | 872 | 1952 |

КТ — Территориальный коэффициент. Территория преимущественного использования

Диапазон стабилен по всем внутренним вопросам. Он отражает объем трафика: если он высокий, то и индекс выше. Например, в столице он установлен на уровне 2,0, а в Московской области индекс опускается до 1,7.

Это объясняется интенсивностью движения на дороге, что повышает риск возникновения ДТП.

Важно: Данный критерий рассчитывается в зависимости от регистрации застрахованного лица (для физических лиц) или транспортного средства (для юридических лиц).

Ниже приведена таблица с территориальными тарифами на 2019 год по регионам с использованием двух маркеров: первый маркер — сумма страхового покрытия транспортного средства, второй — сумма страхового покрытия транспортного средства.

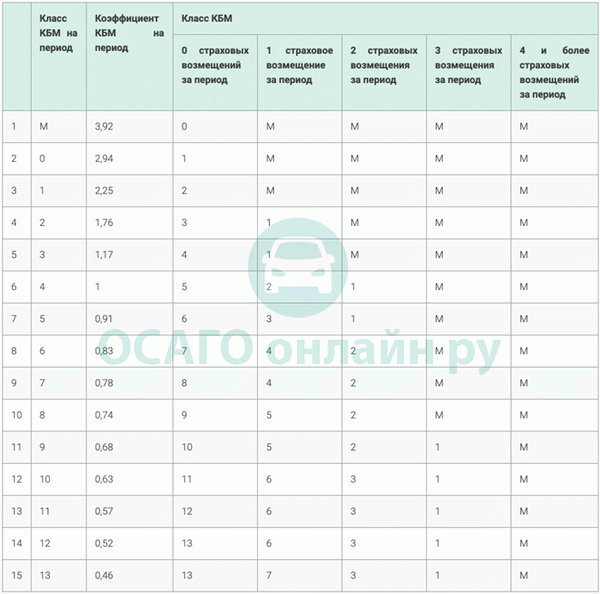

КБМ — коэффициент бонус-малус

Этот показатель служит своеобразной мотивацией к безаварийной эксплуатации транспортного средства. На основании истории вождения стоимость контракта может быть снижена или отменена. Каждый год безаварийной эксплуатации снижает стоимость следующего контракта на 5%.

Обратите внимание! При определении коэффициента аварийности учитываются только инциденты (аварии), которые оказались по вине застрахованного и за которые была выплачена компенсация.

Существует 15 категорий вождения, каждая из которых имеет свой бонус малус. Более подробную информацию можно найти в таблице ниже.

Как рассчитать BPA с помощью таблицы

- В поле «Класс» найдите свой текущий класс на начало годового периода страхования (если вы ранее не были застрахованы, ваш класс — 3).

- В поле «Коэффициент» найдите коэффициент, соответствующий классу.

- Затем переместитесь вправо от строки.

- Поле ‘0 страховая выплата’ показывает ставку, которую вы получите в следующем году, если не допустите несчастного случая.

- Поле ‘1 страховая выплата’ — показывает ставку, которая будет в следующем году, если произойдет одна авария.

- Поле «Две выплаты» — указывает ставку, которая будет в следующем году, если произойдет, например, два несчастных случая.

Класс на начало годового периода страхования.

Класс на конец годового периода страхования с учетом страховых случаев, произошедших по предыдущим полисам обязательного страхования.

Формула расчёта ОСАГО

Цена полиса рассчитывается путем умножения базовой премии ОСАГО на все коэффициенты, используемые при расчете. Их цена определяется в соответствии с Федеральным законом № 40 и рядом дополнительных нормативных актов. Коэффициенты, используемые в расчете, могут либо уменьшать, либо увеличивать базовую цену полиса.

Стоимость базовой страховки ОСАГО зависит от типа транспортного средства. Самая низкая для транспортных средств, относящихся к категориям А и М (мотоциклы, мопеды, квадрициклы и квадроциклы) — 690-1400 рублей за годовой полис. Владельцам автомобилей, используемых для личных нужд, базовая страховка обходится в 2 000-4 900 рублей.

Самые высокие базовые тарифы действуют для автомобилей, используемых в качестве такси, автобусов и тяжелых грузовиков. Их владельцы получают базовую страховку MTX в размере 4-7,6, 000 рублей. Это номинальная стоимость, умноженная на соответствующий действующий коэффициент.

По закону автостраховщики могут по своему усмотрению изменять базовую цену в коридоре 40% от базовой ставки.

Территориальный коэффициент (КТ)

Подробная таблица, включающая все территориальные коэффициенты, находится на этой странице: КТ 2022.

Бонус-малус

Категория «Бонус Марс» была введена в качестве бонусной мотивации для водителей, соблюдающих правила дорожного движения и не совершающих ДТП. Каждый год без ДТП класс водителя, имеющего рейтинг PBM, повышается на одну единицу, что дает возможность в следующем году приобрести страховку со скидкой 5%. Максимальная скидка предоставляется на 10-м году жизни и составляет 50% от базовой цены ОСАГО.

Те, кто попадает в аварию не по своей вине, имеют более низкую категорию Bonus Mars и более дорогой страховой полис в следующем году. Более низкая категория в системе Bonus Mars присваивается за три несчастных случая подряд в течение трех лет. Страховка для такого водителя стоит в 2,45 раза дороже номинальной стоимости.

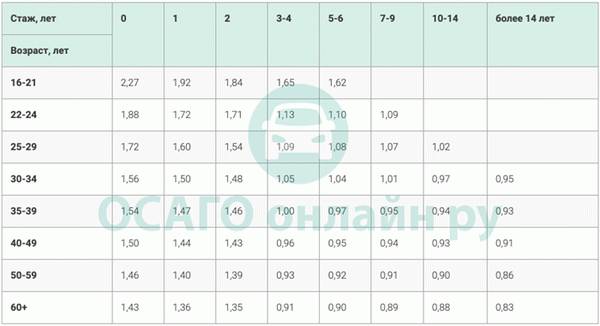

Возраст и стаж водителя

Возраст застрахованного водителя и его история вождения также влияют на стоимость страховки. При этом стоимость полиса ОСАГО наиболее высока для тех, кто еще не имеет опыта вождения и не достиг 22 лет; с сентября 2020 года она составляет 1,93 (ранее 1,87).

Для опытных водителей полис значительно ниже, чем для начинающих. Например, если его стаж превышает 14 лет, а возраст — 59 лет, то страхование его автогражданской ответственности стоит на 10% меньше базового тарифа.

Ограничение по количеству водителей

Согласно Постановлению ФЗ № 40, существует два типа договоров в отношении количества застрахованных лиц

- Ограниченное количество.

- Без ограничения.

В первом случае каждый водитель вписывается в бланк как лицо, имеющее право управлять транспортным средством. Чтобы вписать в полис новое лицо, необходимо связаться со страховщиком. Договоры с неограниченным количеством не содержат данных о конкретных водителях.

Этот тип договора позволяет управлять автомобилем всем лицам, уполномоченным владельцем автомобиля.

Неограниченная страховка традиционно обходится автовладельцу на 87% дороже. Дело в том, что когда в неограниченный полис добавляется новый человек, его цена одновременно пересчитывается. Новая стоимость здесь зависит от индивидуальных характеристик страхового гида: возраста, истории, бонусов и т.д.

Неограниченные полисы не содержат новых имен и, соответственно, не предусматривают перерасчета. Все потенциальные риски, связанные с неопытными или недисциплинированными водителями, включены в базовую стоимость неограниченного полиса.

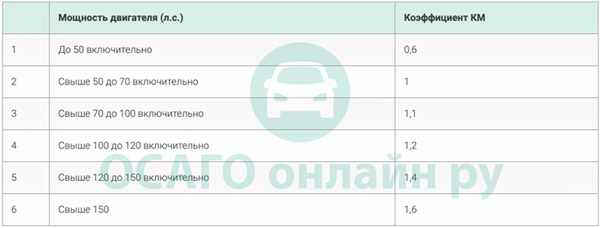

Мощность двигателя

Коэффициент мощности — еще один критерий расчета, который планировалось отменить в 2020 году. Однако в итоге было решено сохранить его до выхода специальных правил. Здесь основной коэффициент, равный единице, используется для автомобилей мощностью 50-70 л.с.; владельцам машин мощностью менее 50 л.с. придется платить базовую цену в размере 0,6.

Повышенная надбавка по ОСАГО применяется к автомобилям с мощностью 70 л.с. и более.

- от 70 до 100 л.с. -1. 1

- от 100 до 120 л.с. -1. 2

- От 120 до 15 0-1. 4

- Превышение 150 л.с. -1. 6

Коэффициент нарушений

Данная ставка была установлена на основании Федерального закона 9.40. который предусматривает увеличение цены автострахования для граждан, которые ранее нарушали условия своего договора. < span _d-id = «126» class = «-l-r bg — [#e1f0f5] text- [#25282d] partial-highlight—animated_text_highlight»> Это не нарушение правил дорожного движения, а нарушение правил договора.

Поэтому. </pan> Например, предоставление неверной информации или подделка документов. Если вы таковым являетесь, то при следующем подписании MTYP страхование займет еще 1,5 часа.

Срок страхования

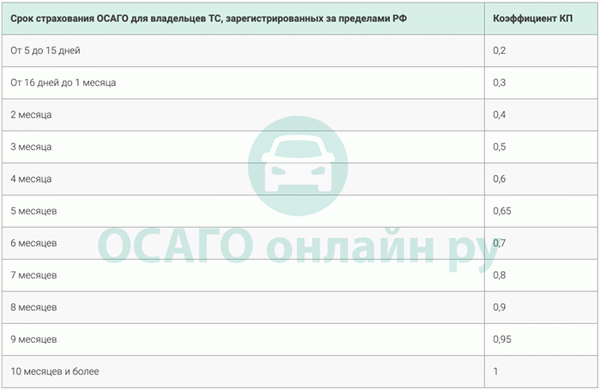

Этот коэффициент применяется к транспортным средствам, классифицированным за рубежом и временно используемым в России. Здесь коэффициент 1 применяется только при страховании иностранного транспортного средства на срок более 10 месяцев.

Если полис оформляется на шесть месяцев, то коэффициент равен 0,7. Также, если полис ОСАГО приобретается на самый короткий разрешенный срок — пять дней, то страховка автомобиля на 80% меньше номинальной стоимости.

Сезонный коэффициент

Период, на который заключается полис, также влияет на цену полиса для автовладельца. Минимальный срок страхования составляет три месяца, а максимальный — один год. Чем больше срок, тем выше основная процентная ставка.

Этот показатель важен для владельцев, страхующих автомобиль на срок менее 10 месяцев. Если автомобиль используется только в течение определенного периода времени, нет смысла приобретать страховку MTX на 12 месяцев. Коэффициент «один», равный справочной стоимости, применяется к полисам на 10 месяцев и более.

Минимальные тарифы предусмотрены для трехмесячных полисов (только 0,5 и шестимесячные полисы).

Коэффициент прицепа

Использование прицепа при эксплуатации транспортного средства может увеличить риск попадания в ДТП. Это связано с увеличением общей массы транспортного средства и ухудшением его эксплуатационных возможностей. Следовательно, к транспортным средствам, использующим прицепы, применяются коэффициенты роста.

Для легковых автомобилей и мотоциклов цена страхования ответственности при присоединении прицепа увеличивается на 1,16. Для грузовых автомобилей и тракторов цена составляет 1. 24-1. 4 в зависимости от размера и типа транспортного средства.

Особенности расчёта стоимости

При расчете цены автострахования учитываются некоторые оттенки, которые могут увеличить цену в обратном направлении.

Прописка

Регистрация водителей в политике влияет на распределение территориальных сборов. С момента введения единой базы данных дорожной информации автовладельцы могут регистрировать свои транспортные средства на любом участке движения. Вся необходимая информация вносится в единый реестр, который могут просматривать сотрудники ГИБДД на всей территории Российской Федерации.

Таким образом, место классификации транспортных средств для расчета грунтовых коэффициентов утратило свое значение. Теперь он выводится на основании места регистрации водителя. При этом законодатель обоснованно исходит из того, что транспортное средство будет чаще использоваться в районе проживания владельца.

История вождения

По категории Amrah можно определить, насколько водитель соблюдает правила дорожного движения. Чем больше период безаварийного вождения, тем выше индивидуальный уровень системы Bonus Mars. Индивидуальный порядок АМК можно найти на сайтах автостраховых компаний, которые ведут информационные базы данных.

Для этого достаточно отправить запрос в систему, указав личные данные водителя и номер водительского удостоверения; официальный сайт «Рами» находится по адресу https://autoins. ru/.

Расценки компаний в вашем городе

Закон позволяет каждому автостраховщику самостоятельно определять базовую цену ОСАГО в коридоре 40% от базовой цены. Поэтому цены на полисы могут существенно отличаться в разных страховых компаниях.

Базовые цены ОСАГО от страховых компаний на сайте «Рами», у нас есть вся последняя информация о ценах для всех членов объединений в различных отраслях.

Коэффициент территория использования транспортного средства

Территориальный коэффициент (ТК) — коэффициент, зависящий от основной сферы использования транспортного средства. Территория основного использования определяется на основании информации, указанной в паспорте транспортного средства или свидетельстве владельца транспортного средства. В целом, гарантировать Ктео в крупных городах менее выгодно, чем в небольших.

Это можно объяснить более высоким риском аварий при большом количестве транспортных средств в мегаполисах.

| Основные области использования транспортных средств. | Тракторный, автомобильный и другие неавтомобильные факторы | Тракторный фактор без инвалидной коляски, самодвижущиеся дороги и другие неавтомобильные факторы |

|---|---|---|

| Москва | 2 | 1,2 |

| Москва | 1,7 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Ленинградская область | 1,3 | 0,8 |

| Екатеринбург | 1,8 | 1 |

| УФА | 1,8 | 1 |

| Якутск | 1,2 | 0,7 |

| Краснодар, Новороссийск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Владимир. | 1,6 | 1 |

Полный список городов и населенных пунктов подробно изложен в Указании ЦБ РФ № 5000-у от 12 апреля 2018 года.

Число водителей, допущенных к управлению автомобилем

За этот показатель отвечает коэффициент КО: если полис ОСАГО оформлен на условиях, ограничивающих количество лиц, допущенных к управлению транспортным средством, то коэффициент будет равен 1; если полис оформлен с неограниченным покрытием, то коэффициент будет равен 1. 87. Как правило, полисы с неограниченным покрытием стоят дороже.

| Договоры ОСАГО ограничивают количество лиц, допущенных к управлению транспортным средством | 1 |

| Договоры обязательного страхования не ограничивают количество лиц, допущенных к управлению транспортным средством | 1. 87 |

КБМ (страховой стаж)

Индекс Бонус-Малус (КБМ) является одним из ключевых факторов, влияющих на стоимость ОСАГО. Коэффициент «Бонус-Малус» зависит от страхового стажа водителя (не путать со стажем вождения) и количества ДТП, произошедших по неосторожности водителя (учитываются также урегулирования страховых случаев, в которых степень вины не установлена; см. (участники ДТП).

Наличие прицепа

| № A/A. | Зависит от типа и назначения транспортного средства. | Коэффициент |

|---|---|---|

| 1 | Легковые автомобили, принадлежащие юридическим лицам, буксировка к мотоциклам и мотороллерам | 1. 16 |

| 2 | Буксировка грузовыми автомобилями с максимальной разрешенной массой до 16 тонн, полуприцепами | 1. 40 |

| 3 | Буксировка грузовыми автомобилями на грузовых автомобилях с максимальной разрешенной массой более 16 тонн, полуприцепами и прицепами с плоской платформой | 1. 25 |

| 3 | Тракторы, машины дорожного типа и другие прицепы для машин, за исключением транспортных средств без системы привода колес | 1. 24 |

| 4 | Использование других видов (категорий) и транспортных средств | 1 |