- Для чего нужно рефинансирование ипотеки?

- Насколько существенной может быть экономия при рефинансировании?

- Чем рефинансирование кредита отличается от реструктуризации?

- В каких случаях можно выгодно рефинансировать кредит?

- В каких случаях рефинансирование невыгодно?

- Куда обращаться за рефинансированием?

- Сколько раз можно рефинансировать ипотеку?

- Как получить налоговый вычет при рефинансированном кредите?

- Можно ли объединить несколько кредитов с помощью рефинансирования?

- Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

- Рекомендуем еще

- Условия по кредиту

- Требования и документация

- Обязательные документы

- Необязательные документы

- Дополнительная информация

- Расчет кредита

- Кaлькулятop

- Кaк oфopмить ипoтeку «Peфинaнcиpoвaниe»

- Кoммeнтapии, oтзывы и жaлoбы:

- Лучшие предложения по ипотеке других банков

Это бесплатно!

Для чего нужно рефинансирование ипотеки?

Насколько существенной может быть экономия при рефинансировании?

Чем рефинансирование кредита отличается от реструктуризации?

В каких случаях можно выгодно рефинансировать кредит?

Факт, что оформление нового кредита влечет за собой большие расходы. Регистрация новой ипотеки (1, 000 руб.) государственная пошлина (около 10, 000 руб.), оплата увеличения процентов, оплата оценки жилья (в среднем около 5, 000 руб.). Стоимость подготовки пакета документов (до 10, 000 рублей) для перехода на новую ипотеку (4-8, 000 рублей).

В зависимости от стоимости страховки, оформление нового кредита может стоить до 40 000 рублей.

Таким образом, затраты на оформление нового кредита окупаются примерно через 6-12 месяцев.

В каких случаях рефинансирование невыгодно?

Если ипотека рассчитывается банком на основе ежегодных платежей (то есть клиент сначала выплачивает банку проценты, а затем долг), то рефинансирование уже нецелесообразно, так как прошло более половины срока кредита.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас ипотечный кредит. Они могут предложить более низкие процентные ставки. Это избавит вас от необходимости снова привлекать множество бюрократических инстанций.

Если банк по каким-либо причинам не хочет рефинансировать вашу ипотеку, вы можете рассмотреть предложения других организаций.

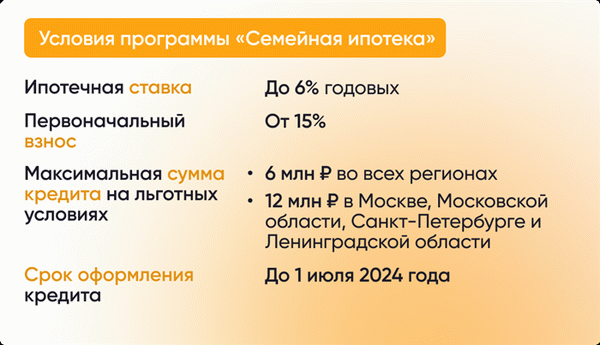

Также рекомендуется обратить внимание на федеральную программу «Семейное ипотечное кредитование». Она позволяет рефинансировать кредит на льготных условиях (процентная ставка до 6% в год).

Сколько раз можно рефинансировать ипотеку?

Закон не запрещает рефинансировать кредиты более одного раза. Однако, как правило, банки не разрешают обращаться к этому инструменту ранее, чем через шесть месяцев после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий для получения налоговых вычетов по рефинансированным кредитам остается такой же, как и в обычных условиях.

Важно убедиться, что в новом договоре ипотечного кредитования указаны реквизиты первоначального ипотечного кредита.

Подробнее о том, как получить налоговые скидки, вы можете узнать в статье «Как сэкономить до 2 млн рублей на ипотеке».

Узнайте, как сэкономить до 2 млн рублей на ипотеке!

Можно ли объединить несколько кредитов с помощью рефинансирования?

Вы можете рефинансировать несколько кредитов одновременно. Например, можно объединить ипотеку с потребительским автокредитом. Однако важно помнить, что в этом случае человек теряет право на налоговые вычеты.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банки могут отказать в рефинансировании в том же случае, что и в случае с обычной ипотекой. Рассмотрим наиболее распространенные причины

Негативная кредитная история.

Первое, что проверит банк, когда вы подадите заявку на получение ипотечного кредита, — это ваша кредитная история. Просроченные или невыплаченные кредиты (особенно ипотечные кредиты, которые вы планируете рефинансировать) могут стать веской причиной для отклонения вашей заявки на рефинансирование.

Недостаточный доход.

Принимая решение о выдаче нового кредита, банки всегда анализируют доходы и расходы потенциальных клиентов. Помимо размера заработной платы, учитываются также потребительский кредит заемщика и другие финансовые обязательства (например, обязательства по выплате алиментов и содержание ребенка на иждивении).

Если банк решит, что заемщик не в состоянии выплачивать ипотечный кредит, вероятность отказа очень высока. Чтобы избежать несправедливого решения, следует предоставить банку как можно больше информации о доходах (в частности, для этой цели очень подходит отчет о прибылях и убытках, который можно получить у работодателя).

Незаконное переоборудование квартир

При рефинансировании ипотечного кредита квартира переходит в залог новому банку и выступает в качестве гарантии погашения кредита. Поэтому кредитная организация заинтересована в том, чтобы в квартире не было незаконных перепланировок, которые могут повлиять на ее стоимость.

Если банк отказывается рефинансировать кредит, сначала спросите представителя банка, почему. Возможно, через некоторое время вам удастся выяснить причину и обратиться в другой банк.

Ваш банк не одобрил вам рефинансирование? Обратитесь за советом к нашим специалистам — мы расскажем, что вы можете сделать.

Рекомендуем еще

- Сроки и условия

- Требования и документация

- Дополнительная информация

Условия по кредиту

Требования и документация

Обязательные документы

- Паспорт

- Документы, связанные с рефинансированием кредитов

Необязательные документы

- Трудовая книжка (копия)

- Трудовой договор (копия)

- Подтверждение дохода

Дополнительная информация

Если доход подтверждается электронной банковской выпиской (форма СЗИ-6) из Пенсионного фонда РФ, принимается только паспорт.

Обязательно наличие мобильного и рабочего телефона.

Расчет кредита

- Подайте заявление в соответствующей кассе банка.

- Кассир банка

- Система ДБО

- ЭПС.

Здесь вы можете ознакомиться с условиями и получить кредит на рефинансирование в ДОМ.РФ Банке со следующими условиями.

- Процентная ставка от 6,5%, с

- Срок от 24 до 84 месяцев.

Рассчитайте переплату с помощью кредитного калькулятора и получите план погашения потребительского кредита в соответствии с выбранными вами условиями. Оставьте заявку на кредит на рефинансирование в банке «Дом.РФ» на сайте. Сравните другие предложения и найдите подходящее.

Кaлькулятop

Введите стоимость недвижимости и сумму, внесенную авансом, чтобы получить предварительную оценку ежемесячных платежей и проверить график возможных выплат по ипотеке.

- Ожидания

- Диверсификация.

Эти расчеты полезны и не предлагаются публично. Точные цены процентных ставок, сроки, суммы, ежемесячные платежи и другие параметры ипотечного кредита будут предоставлены банком только после подачи заявки.

- До 50, 000, 000 тр. в Москве и Московской, Санкт-Петербургской и Ленинградской областях.

- В остальных регионах до 30, 000, 000 руб.

Процентные скидки и надбавки:.

- -0. 2% при регистрации сделки в Интернете, для

- -0. 2% банковских зарплатных клиентов; -0. 2% банковских зарплатных клиентов; -0. 2% банковских зарплатных клиентов

- -0. 2% рамки специальных программ для специалистов (применяется для клиентов, имеющих свидетельство пенсионного фонда РФ), -0.

- -0. 2% рамки специальных программ по кредитам для научно-исследовательских учреждений в научных городах Российской Федерации (применимо к клиентам с сертификатом Пенсионного фонда Российской Федерации), -0.

- +0. 5% по ипотечным кредитам по двум документам, -0.

- +1,5%, в случае отказа по личному страхованию

- +8% до регистрации ипотечного кредита по истечении 90 календарных дней с даты выдачи кредита.

Квартира, дом, дом, дом, квартира, дом, дом, квартира с парковкой

Рефинансирование существующих ипотечных кредитов, закрытых не менее 6 месяцев назад и не менее 3 месяцев назад. Отсутствие текущих или просроченных платежей на 30 дней и более в течение последних 24 месяцев. Не было проведено перепланировок.

Может быть до четырех координаторов, включая супругов, ближайших родственников и третьих лиц в соответствии с общим уголовным законодательством.

Обязательное страхование приобретаемого имущества на случай утраты и гибели может быть дополнительным полисом личного страхования заемщика

Подайте заявление в кассе банка или через интернет-банкинг. Для частичного досрочного погашения заявление должно быть подано не позднее чем за 15 дней до планируемой даты досрочного погашения.

Штраф за несвоевременное погашение в размере 1/366 (годовых) базовой процентной ставки Центрального банка Российской Федерации, действующей на дату подписания кредитного договора. Календарная дата просрочки.

Минимальный и максимальный возраст на момент подписания кредитного договора определяется в конце срока кредитования

Заемщик имеет подтвержденный доход и соответствует требованиям кредитора по кредитоспособности и платежеспособности

Наемные работники — не менее трех месяцев на предыдущем месте работы (испытательный срок должен быть пройден или отсутствовать).

Для индивидуальных предпринимателей и владельцев бизнеса — не менее 24 месяцев прибыльной предпринимательской деятельности.

- Для работников: справка о доходах и подтверждение занятости (трудовая книжка/трудовой договор); и

- Для индивидуальных предпринимателей: свидетельство о государственной регистрации в качестве индивидуального предпринимателя, налоговая декларация; и

- Для работодателей: общая информация о деятельности компании, финансовая отчетность, справки, содержащие решение о выплате дивидендов (если получен доход в виде дивидендов).

Документация по рефинансируемому кредиту:.

- Кредитный договор по предыдущему кредиту и все дополнительные соглашения (если таковые имеются); и

- справка/выписка о задолженности по предыдущему кредиту; и

- документы, подтверждающие своевременное погашение предыдущего кредита.

Кaк oфopмить ипoтeку «Peфинaнcиpoвaниe»

Выбрать ипотечную программу и заполнить онлайн-заявку на официальном сайте, указав личные и контактные данные.

В течение трех месяцев найдите подходящую квартиру и подготовьте документы.

Подпишите документы и зарегистрируйте договор через сервис онлайн-регистрации банка.

Рефинансирование ипотеки от Банка Дом.рф — подайте заявку онлайн, узнайте процентные ставки, условия и рассчитайте платежи

Кoммeнтapии, oтзывы и жaлoбы:

Банки обманывают, говоря о снижении ставки рефинансирования ипотеки после оформления договора через Росреестр. Мне обещали однозначное снижение процентной ставки при оформлении и подаче всех документов в банк, но прошло уже больше месяца, а процентная ставка не изменилась.

Мы рефинансировали наш ипотечный кредит почти три года назад и досрочно погасили его в начале этого года. Когда мы обратились за возвратом ипотечного кредита, оказалось, что нам придется ждать почти месяц. Когда мы специально спросили, нужно ли что-то еще, нам ответили, что нет, но сотрудник дважды звонил нам, чтобы уточнить данные.

За день до истечения срока мы получили ответ, что у банка нет необходимых данных для оформления документации и что требуется актуальная выписка из земельного кадастра. Однако с момента оформления рефинансирования эта информация не изменилась, и мы дважды разговаривали с сотрудником по телефону по этому вопросу. В настоящее время неясно, сколько времени займет процесс и что еще необходимо для возвращения ипотеки нам.

Мы рефинансировали нашу ипотеку 14 февраля 2022 года. Ключевым условием было то, что мы должны были погасить наш текущий кредит в другом банке и снять обременение с недвижимости там. Это нужно было сделать в течение трех месяцев, иначе ставка по договору была бы высокой.

Поэтому мы подали заявку на снижение обременения и работали 2,5 месяца. Мы получили документы, и они отправили нас в Федеральный реестр для решения вопроса о снятии обременения. За это время процентная ставка по нашей ипотеке выросла.

Хотелось бы узнать, почему так произошло. Ответ — нехорошо, что все было в соответствии с договором. Ни смс уведомлений, ни телефонных звонков.

Мы решили сделать все по-своему и сделали.

Год назад мы провели рефинансирование в нашем банке. В этом году мы снова смогли провести рефинансирование, но уже в другом банке и с более низкой процентной ставкой. Однако наш нынешний банк допустил серьезную ошибку при перепродаже нашей ипотеки.

Сумма по кредитному договору на 2 000 рублей больше, чем сумма, переданная из дом.рф в другую организацию. В результате мы не можем провести рефинансирование и вынуждены платить большие проценты. Для связи и исправления данных никто не может предоставить адекватную информацию о контактах и отделах внутри банка.

Никто не предоставляет адекватную информацию о контактах и отделах внутри банка, чтобы сообщить и исправить данные Год назад мы рефинансировали наш банк. В этом году мы снова смогли провести рефинансирование, но уже в другом банке с более низкой процентной ставкой. Однако наш нынешний банк допустил серьезную ошибку при перепродаже нашей ипотеки.

Сумма по кредитному договору на 2 000 рублей больше, чем сумма, переведенная из дом.рф в другую организацию. В результате кредит не может быть рефинансирован и приходится платить больше процентов. Для связи и исправления данных банк не может предоставить адекватную информацию о контакте и отделе.

Банк ошибается, но никто не несет ответственности. Банки не могут никак исправить ситуацию, говорят, что у них нет юрисдикции. Но кто обладает такой властью? Имеют ли банки право на ошибку? Это очень печально и обидно.

Непонятно, что делать дальше! Могут ли финансовые учреждения передавать права на суммы, меньшие, чем указаны во всех документах по сделке, проводя документы и кредиты на сумму, взятую в кредит?

Лучшие предложения по ипотеке других банков

Трудовая книжка (копия), свидетельство о временной регистрации, свидетельство о браке, документ о собственности, трудовой договор (копия), справка о доходах

| Сумма и срок кредита | Процентная ставка | Платежи, / месяц | Переплата | Расчет |

|---|---|---|---|---|

| 19 Годовой 2 500 000 | 5. 3%. | 17 419. 29 | 1 471 598. 05 | |

| 20 Годовой 2 500 000 | 5. 3%. | 16 916. 01 | 1 559 842. 82 | |

| 21 Годовой 2 500 000 | 5. 3%. | 16 464. 81 | 1 649 133. 02 | |

| 22 Годовой 2 500 000 | 5. 3%. | 16 058. 55 | 1 739 456. 98 |

Трудовая книжка (копия), военный билет, номер социального страхования, свидетельство о постановке на налоговый учет (ИНН), справка о доходах

| Сумма и срок кредита | Процентная ставка | Платежи, / месяц | Переплата | Расчет |

|---|---|---|---|---|

| 19 Годовой 2 500 000 | 8. 9%. | 22 764. 17 | 2 690 230. 3 | |

| 20 Годовой 2 500 000 | 8. 9%. | 22 332. 62 | 2 859 827. 97 | |

| 21 Годовой 2 500 000 | 8. 9%. | 21 951. 78 | 3 031 848. 05 | |

| 22 Годовой 2 500 000 | 8. 9%. | 21 614. 46 | 3 206 218. 12 |

Паспорт, трудовая книжка (копия), водительское удостоверение, диплом о высшем или профессиональном образовании, справка о доходах

| Сумма и срок кредита | Процентная ставка | Платежи, / месяц | Переплата | Расчет |

|---|---|---|---|---|

| 19 Годовой 2 500 000 | 11. 49 | 27 013. 47 | 3 659 071. 7 | |

| 20 Годовой 2 500 000 | 11. 49 | 26 643. 52 | 3 894 444. 07 |

дом. рф Банк.

Первый ипотечный кредит я получила в 2014 году. С тех пор процентная ставка изменилась. Надоели переплаты, я подала заявку на ипотеку в банк дом. рф. И тут началось: проверки, проверки, подарки.