- Ограничения во время процедуры

- Последствия признания гражданина банкротом

- Для должника

- Для супругов и других родственников

- Для кредиторов и налоговой

- Позитивные стороны

- Банкротство физического лица: стоит ли рисковать

- Почему стоит довериться компании «АС-Консалтинг»

- Банкротство физических лиц: последствия для родственников

- Узнают ли о банкротстве мои друзья, родственники и работодатель?

- Ограничения на срок процедуры банкротства физического лица

- 1. Ограничения во время банкротства

- 3. Скрытые последствия банкротства, о которых никто не пишет

- Если человек объявил себя банкротом

- Дорого.

- Затратно по времени.

- Банкротство может быть не санкционировано!

- Продажа имущества должника.

- Серьезные ограничения для должника во время процесса

- Последствия банкротства для лиц в 2021 году

- Преимущества и недостатки процессов банкротства физических лиц

- Частые вопросы

- Есть ли последствия банкротства для родственников в случае дарения имущества?

- Могут ли при банкротстве изъять машину?

- Могут ли при банкротстве забрать дачу?

- Дадут ли мне кредит после признания банкротом?

- Комментарии: 8

Прежде чем подавать заявление о банкротстве, стоит понять, каковы последствия и оценить риски. Поэтому очень важно обратиться к компетентному юристу, который проанализирует вашу конкретную ситуацию и посоветует подходящий план банкротства.

В зависимости от срока действия существуют два вида исхода банкротства

- ограничения, действующие во время процедуры (с момента начала дела до его завершения); и

- требования, которые должник должен выполнить после объявления банкротства.

Последствия банкротства не следует рассматривать как негативные только потому, что большинство из них носят временный характер и необходимы для полного списания долгов.

Ограничения во время процедуры

Вопросы банкротства предполагают два решения. Реструктуризация долга или признание должника банкротом через суд. В зависимости от этого к каждому варианту применяются соответствующие ограничения и запреты.

Во время процесса реструктуризации долга нельзя:.

- Создавать самостоятельные сделки купли-продажи активов на сумму более 50 000 рублей.

- вносить деньги на счет (за исключением специально открытых счетов с лимитом 50 000 рублей) без одобрения синдиката, давать кредиты, давать взаймы, передавать кому-либо управление имуществом, закладывать, переводить долги на третьих лиц и

- вносить имущество, участвовать в акциях, совершать пожертвования и другие необременительные сделки с целью приобретения акций и прибыли.

- Должнику ограничивается доступ ко всем счетам и картам. Во время процедуры они находятся под пристальным наблюдением синдиката.

- Покупка и продажа имущества и движимого имущества во время процедуры запрещена.

- лицо распределяет свое имущество только с одобрения финансового управляющего; и

- запрещено дарить имущество родственникам-родителям и проводить операции по вычету.

- Возврат долгов (если таковые имеются) несостоятельным должником осуществляется финансовым управляющим.

- В некоторых случаях решением суда запрещается выезд за границу.

- Материальная помощь или компенсация физическим лицам.

- Периодические и временные суммы выплат на питание детей, выплаты на питание детей

- Социальные пособия, включая пенсии.

- Вы являетесь честным заемщиком и не уклонялись от уплаты долгов

- Вы не скрываете свои официальные доходы или активы, и

- Вы ищете работу или трудоустраиваетесь (в этом случае вы должны зарегистрироваться в центре занятости); и

- в течение трех лет управлять юридическим лицом.

- страховым компаниям, микрофинансовым организациям, негосударственным инвестиционным фондам, пенсионным фондам и паевым инвестиционным фондам в течение пяти лет.

- перемещать банкротство в течение пяти лет; и

- скрывать банкротство в течение пяти лет перед кредитными учреждениями при подаче заявок на получение займа или кредита, и

- управлять финансовыми учреждениями в течение 10 лет.

- Стабилизация долгов, т.е. при объявлении физического лица банкротом полностью прекращается накопление кредитов, штрафов и пеней.

- Прекращаются визиты и телефонные звонки кредиторов и сборщиков долгов. Если представители продолжают приходить и звонить, они считаются привлеченными к административной ответственности.

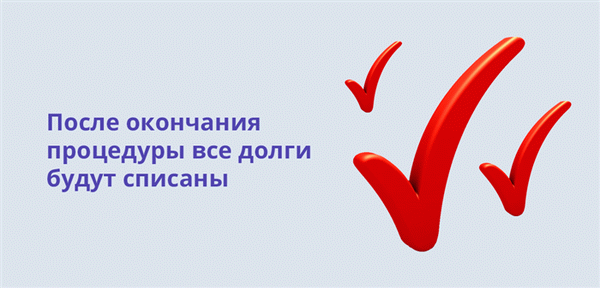

- Наконец, исполнительное производство осуществляется судебным приставом-исполнителем и снимаются все наложенные ограничения. Теперь они имеют право взаимодействовать только с финансовым управляющим, помимо наличия долгов по питанию и других личных долгов.

- Расходы. Официальная стоимость всего процесса банкротства составляет 25300 рублей (25, 000 — постоянные расходы финансового управляющего и 300 рублей — государственная пошлина). Однако фактические расходы выше, поскольку приходится оплачивать услуги грамотного юриста, чтобы в будущем не возникло дополнительных рисков, таких как продажа имущества по заниженной стоимости.

- Отсутствие опыта. Не имея достаточных знаний обо всех сложностях и оттенках процесса банкротства, лучше не начинать его самостоятельно. Ошибки, допущенные при подготовке документов и совершении определенных юридических действий, могут привести к еще большим финансовым и временным потерям.

- Интервал. Изначально объявление банкротства физического лица рассчитано на длительный срок. Без надлежащей юридической помощи этот процесс может затянуться на годы с сопутствующими проблемами.

- Провокационные сделки. Если в течение последних трех лет перед процессом банкротства с недвижимостью должника проводились какие-либо подозрительные сделки, связанные с продажей, они могут быть найдены и заражены. Поэтому не стоит создавать преднамеренные и фиктивные доказательства экономической несостоятельности.

- Продажа имущества. Все движимое и недвижимое имущество банкрота продается для погашения долгов. Однако физические лица не остаются совсем без имущества. Единственное жилье должника не может быть продано. Единственное исключение — жилье, которое было заложено банком и, следовательно, является ипотекой.

- Суд имеет право запретить вам выезд за пределы Российской Федерации. На практике обеспечительные меры выносятся судами редко.

- Отчуждение пластиковых карт и счетов запрещено.

- Запрещены пластиковые карты и счета — продажа, покупка недвижимости.

- Гражданин не может предоставить сведения о своих доходах. Этим занимается финансовый управляющий. Он же ежемесячно перечисляет средства в размере прожиточного минимума по месту регистрации должника с учетом категории населения (прожиточный минимум варьируется для артефактов, пенсионеров и инвалидов).

- Имущество гражданина продается только на аукционе, помимо дома и предметов первой необходимости (аукционы организует финансовый управляющий).

- Суд может наложить запрет на выезд гражданина-должника.

- Должники не могут совершать сделки во время судебного разбирательства (продажа или покупка имущества, транспортных средств, титулов и т.д.).

- Граждане не могут открывать банковские счета или вклады.

- Рассмотрение судом заявления о банкротстве. Оно длится до трех месяцев и завершается, когда суд признает гражданина банкротом.

- Суд вводит одну из двух процедур банкротства. Реструктуризация долга или продажа недвижимости. Только процедура продажи недвижимости приводит к списанию долга (в среднем 6 месяцев, возможно дольше). Однако вы должны попросить суд назначить эту процедуру.

- Запрет на распоряжение его картами и счетами, за которые отвечает финансовый управляющий

- Запрет на покупку, продажу или передачу его имущества

- Запрет на поручительство по кредиту другого лица

- Должник остается в стороне от кредиторов и коллекторов

- Невыплаченные суммы не увеличиваются и не начисляются штрафы

- Судебное разбирательство по существующим долгам прекращается

- Ваше имущество автоматически исключается из конкурсной массы.

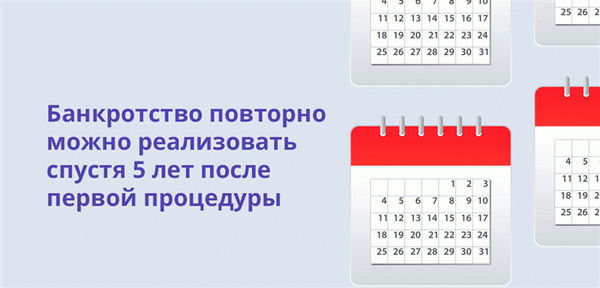

- 5 лет — запрет на повторное обращение в суд с заявлением о признании несостоятельности

- 3 года — запрет на занятие руководящей должности в коммерческой организации

- 5 лет — запрет на индивидуальную трудовую деятельность

- 5 лет — обязательство информировать финансовые учреждения о ситуации (если необходимо получить кредит).

- Госпошлина за ведение дела — 300 рублей,.

- Зарплата финансового управляющего, который неизбежно вступит в дело — не менее 25 000 рублей, и все зависит от обстоятельств, и

- Если финансовый управляющий будет реализовывать имущество должника, то он получает 7% от «выручки».

- объявление о предстоящем банкротстве гражданина в СМИ — обязательно около 10, 000 рублей.

- внесение сведений о банкротстве в специальный реестр — около 4, 000 рублей,.

- почтовые расходы, оценка имущества и различные другие сопутствующие расходы. Сюда также можно включить около 5, 000 рублей.

- Сбор документов. Независимо от того, что вы можете собирать документы месяцами, их очень и очень много. И если вы соберете их не все или неправильно, вам откажут в рассмотрении дела — это тоже момент, когда вы исправляете ситуацию.

- Суды рассматривают банкротство. Если есть возможность, начинается поиск финансового управляющего.

- Назначается время следующего заседания. Вам необходимо подготовить финансового управляющего, изучить материалы дела, финансовую сторону «защищенной» жизни и подготовить план действий.

- На заседании рассматривается план и собранная информация. Если судья не удовлетворен планом, дается время на его корректировку. В качестве альтернативы судья принимает решение о немедленном признании заявителя банкротом.

- Затем финансовый менеджер приступает к исполнению активов должника.

- Во время реструктуризации все финансовые вопросы гражданина контролируются финансовым управляющим.

- Без согласия управляющего не могут быть совершены сделки на сумму более 50 000 рублей.

- В течение пяти лет после окончания реструктуризации заемщик обязан информировать кредиторов о процессе реструктуризации при подаче заявки на новый кредит.

- Он не может совершать сделки с этими активами. Или может, но только с одобрения управляющего.

- Управляющий имеет полный контроль над счетом. Он должен предоставить ему право доступа к личному счету в банке.

- Управляющий решает, сколько денег должник получает со своего счета на жизнь и содержание семьи.

- Суд может принять решение о запрете должнику выезжать за границу.

- Все транзакции, совершенные заявителем, проверяются в течение трех лет. Если будет отказано в передаче активов, например, в передаче права собственности родственнику по материнской линии, в возбуждении дела о несостоятельности будет отказано.

- В течение пяти лет после завершения процесса граждане могут получить новый кредит, но только если кредиторы были уведомлены о последнем банкротстве.

- Последующие процедуры банкротства по другим долгам могут быть проведены, но только в течение пяти лет после полного окончания предыдущей процедуры.

- В течение трех лет после окончания процесса несостоятельности банкрот не может участвовать в управлении юридическим лицом или занимать должность в его администрации.

- В течение 10 лет он не может участвовать в управлении кредитным фондом.

- В течение пяти лет он не может участвовать в управлении НКО, ПИФами, инвестиционными фондами, НКО или страховыми компаниями.

- В долгосрочной перспективе все они занимают около двух лет, чтобы

- дорого, будьте готовы заплатить не менее 50, 000, а после 7% от стоимости продаваемого имущества.

- Не сразу понятно, сколько будет стоить банкротство, так как существует

- очень много концентрированной бюрократии и проволочек, и

- трудно сделать все самому, не привлекая юридическую фирму, и

- все «лишнее» имущество продается по ценам ниже рыночных.

- В процессе банкротства человек теряет контроль над своими активами и счетами.

- Вместо того чтобы удалить долги, суд может утвердить реорганизацию, и вы все равно сможете платить.

- В начале процедуры все штрафы, связанные с объявленными долгами, приостанавливаются, а их сумма уточняется.

- Долги по банкротству снимаются перед всеми органами (кроме питания).

После того как лицо объявлено банкротом и начинается продажа имущества, действуют следующие временные ограничения

Однако не все денежные средства, выданные в долг банкроту, погашают его долги. Из них граждане получают сумму, равную прожиточному минимуму, а также на каждого защищенного члена семьи и несовершеннолетних детей, если таковые имеются. При необходимости выплаты питания финансовый управляющий получает сумму заработной платы, которую выплачивает сам.

Следующие виды вознаграждений не считаются доходом и не подлежат удержанию у источника выплаты

Последствия признания гражданина банкротом

Если после погашения всех долгов у физического лица остается меньше прожиточного минимума, оно объявляется банкротом. Единственным реальным выходом из сложной финансовой ситуации является официальное объявление о банкротстве. При этом должны быть соблюдены следующие условия.

Процесс личного банкротства физического лица влечет за собой последствия для самого гражданина, как в случае общего имущества, так и для его родственника-родителя. И здесь мы хотим развеять важный миф о том, что родительский родственник обязан оплачивать долги должника. Это не так, и мы видим, почему.

Для должника

После признания банкротства запрещается:.

Для супругов и других родственников

Личное банкротство не имеет негативных последствий для родительского родственника и никогда не влияет на жизнь или кредитную историю родительского родственника должника. Интересы супруга или родительского родственника затрагиваются только в случае наличия общей или совместной собственности на имущество или если с родительским родственником были совершены сделки по отчуждению недвижимого и движимого имущества за последние три года.

Например, супруг является собственником квартиры, приобретенной совместно во время свадьбы и не являющейся единственным жильем. Имущество продается для погашения долга, а второй супруг получает компенсацию в виде половины стоимости квартиры. В случае совместной собственности ликвидируется доля должника в имуществе.

Это означает, что финансовые интересы родственника-родителя не затрагиваются. Кредитору возвращается только часть средств должника.

Для кредиторов и налоговой

После объявления физического лица через арбитражный суд или ЭСП (после внесения в список УФРСБ) кредиторы должны прекратить свои требования (после внесения в список УФРСБ). Другими словами, они больше не имеют права препятствовать должнику, и все их требования о погашении задолженности становятся недействительными. После судебного или судебного банкротства банковские и налоговые органы связываются с финансовым контролером для учета кредиторов.

Затем они, как правило, приступают к работе.

После проведения аукциона по продаже «лишнего» имущества должника управляющий распределяет вырученные средства между кредиторами. Любая часть оставшегося непогашенного долга просто списывается и не может быть востребована в будущем. Если у должника нет имущества для продажи, чтобы погасить долг, процесс несостоятельности завершается полным освобождением человека от долгов.

Кредиторы могут возражать против сделок должника, искать активы должника и подавать заявления. Однако все эти действия в ходе процесса несостоятельности взаимодействуют только с финансовым управляющим. Другими словами, кредиторы не могут иметь дело непосредственно с физическим лицом или родственником родителя.

Ситуация усложняется налоговой задолженностью, поскольку налоговые платежи делятся на реестровые (предыдущий налоговый период) и текущие. Первые включены в список долгов физических лиц и выплачиваются или удаляются в рамках процесса несостоятельности. Текущие должны быть выплачены даже после завершения процесса.

Позитивные стороны

Основной вопрос, который чаще всего поднимают граждане: каковы последствия для меня и моих родственников-родителей, если я объявлю себя банкротом? Помимо всех вышеперечисленных запретов и ограничений, процесс банкротства имеет существенные преимущества как для должника, так и для его окружения. К ним относятся: i.

Банкротство физического лица: стоит ли рисковать

Процедура банкротства несет в себе определенные риски, избежать которых можно с помощью консультации опытного юриста. На практике чаще всего возникают следующие трудности

Исходя из всего вышесказанного, можно сделать вывод, что банкротство должно быть правильно оформлено. Чтобы избежать самых неприятных ограничений, связанных с процессом банкротства, следует обратиться к юристу, который поможет вам просчитать риски и выгоды.

Почему стоит довериться компании «АС-Консалтинг»

Как юридическая фирма, AS-Consulting уже более 20 лет оказывает профессиональную юридическую помощь клиентам. Сотрудники фирмы используют следующие принципы профессионализма, ответственности и конфиденциальности

Мы честны с нашими клиентами. Поэтому, если существует риск негативных последствий в связи с неплатежеспособностью, мы скажем об этом до расторжения договора. Мы готовим этот процесс и выбираем наиболее комфортный вариант для клиента-банкрота без потери квартиры, машины, дачи или другого имущества.

Стоимость юридических услуг зависит от статуса данного клиента. Наш процесс банкротства, включая все расходы, стоит 119 000 рублей с возможностью оплаты в рассрочку. Стоимость услуг всегда определяется договором и не меняется в рамках юридической помощи.

Если вы не в состоянии погасить свои долги, узнайте больше о процессе банкротства и позвоните нам, чтобы получить возможность начать жить без долгов.

Банкротство физических лиц: последствия для родственников

Информация о личной неплатежеспособности является общедоступной. Информация о заявлениях должников о банкротстве публикуется в официальной газете «Коммерсантъ» и в едином банковском реестре банкротств. Подписчиками и читателями «Коммерсанта» являются банки и другие профессиональные кредиторы.

Трудно представить, что кто-то из ваших знакомых или родственников-родителей листает объявления о банкротстве в «Коммерсанте». Единый федеральный реестр сведений о банкротстве — это сайт, где хранится информация по всем процедурам банкротства, как физических, так и юридических лиц. Там можно получить подробную информацию о каждом банкроте и развитии его дела.

Те, кто заинтересован в этом сайте — банки, кредиторы, синдикаты банкротов — знают, как им пользоваться. Поэтому, если друг или родительский родственник узнает о вашем банкротстве, то с большей вероятностью он узнает об этом от вас лично. нечего включать «Бумеранг»!

Узнают ли о банкротстве мои друзья, родственники и работодатель?

Ваш друг, родительский родственник или работодатель обязательно узнают о том, что у вас есть проблемы с погашением кредита, если вы перестанете выплачивать его, и ваш иск будет направлен в банк или микрофинансовую организацию. Затем они попытаются оказать давление на ваших родственников, друзей, коллег и соседей, чтобы те выплатили ваш долг кредиторам. Чтобы избежать такой ситуации, не затягивайте с решением проблемы долга, чтобы не создавать проблем в окружении.

Чтобы защитить своих родственников, друзей, коллег и соседей от неприятных последствий, немедленно свяжитесь с нашими специалистами. Наши эксперты совершенно бесплатно проанализируют вашу ситуацию, а вы внесете свой вклад, вклад, вклад, вклад в законную защиту всех ваших родительских родственников, друзей, коллег и соседей от давления коллекторов на каждом этапе вашего долга.

Для многих людей обратной стороной личного банкротства является то, что ваш работодатель узнает о вашей ситуации. Вам будет сообщено о вашем финансовом управляющем. После объявления на протяжении всего процесса банкротства (около шести месяцев) работодатель должен перечислять зарплату на специальный счет, открытый финансовым управляющим для формирования банкротства.

Об этом его информирует финансовый управляющий. Несомненно, это не преимущество, но и не столь серьезный недостаток при банкротстве физического лица. Кроме того, ваш работодатель наверняка слышал о ваших финансовых проблемах от коллектора или сотрудника банка.

А банкротство очень радует: «Наконец-то они перестали звонить нашим коллекторам!

Ограничения на срок процедуры банкротства физического лица

Условия банкротства для физических лиц различны и зависят от их активов, доходов и сделок с имуществом за последние три года. Однако в среднем, если ваш доход незначителен, проходит около шести месяцев после того, как вы стали банкротом, или около восьми месяцев после того, как вы обратились в суд с заявлением о признании своего банкротства. В течение этих шести месяцев, пока вы остаетесь банкротом до окончания судебного разбирательства:.

Запрет на выезд накладывается только на время процесса продажи недвижимости. После завершения процесса банкротства эти ограничения снимаются!

Подробнее обо всех ограничениях читайте в статье «Правила частного банкротства».

1. Ограничения во время банкротства

Во время процедуры реализации имущества действуют следующие ограничения

Реструктуризация долга — не единственная процедура, которую может использовать суд в ходе процедуры несостоятельности. Процесс реструктуризации долга отличается по содержанию и налагаемым ограничениям

3. Скрытые последствия банкротства, о которых никто не пишет

Процесс банкротства занимает несколько месяцев и включает в себя два этапа

Объявление о банкротстве и списание долга — это две разные вещи. Это юридические детали, используемые адвокатами, которые безжалостны в своей рекламе. Они обещают объявить банкротство через три месяца, но потом забывают сообщить, что начнется основной процесс банкротства.

Процесс банкротства может быть использован только против банкрота. Это означает, что сначала человек объявляется банкротом через суд, а затем начинается длительный процесс, который приводит к списанию долга. Но это может и не произойти.

Подробнее читайте об этом здесь >>> и здесь >>>.

Юридические ограничения отличаются от практических. Например, по закону банкрот может получить кредит, но обязан уведомить о своем статусе неплатежеспособности (в течение пяти лет). Однако на практике сложно (читай: невозможно) получить кредит или ипотеку на хороших условиях в серьезном банке.

Согласно российскому законодательству, банки не обязаны обосновывать отказ в заявке. Поэтому лучше не рассчитывать на крупные кредиты или ипотеку. Кроме того, если в сделке участвует предыдущий банкрот, заявка на кредит может быть «заблокирована» банкротством его жены или постороннего лица (например, банк не может одобрить ипотеку для покупателя квартиры, ранее обанкротившегося).

Еще один момент, связанный с этим ограничением. Не секрет, что условия кредитования и процентные ставки варьируются. Люди с плохой кредитной историей (включая банкротство) имеют меньше шансов получить кредит на выгодных условиях. Существуют закредитованные и безжалостные кредиторы, которых лучше избегать.

Люди должны сообщать о банкротстве в течение пяти лет. Но до сих пор нет закона, обязывающего банки вычитывать такую информацию из своих информационных систем. И нет механизма их проверки. Таким образом, кредитные отличия предыдущего банкротства — это ближайшая реальность, которая не регулируется законом.

Если человек объявил себя банкротом

Пока идет процесс банкротства, в отношении должника действуют определенные ограничения.

Существует несколько положительных последствий банкротства

После признания гражданина банкротом на него также накладываются определенные ограничения. Однако не навсегда, а на определенный период времени.

Последствия личного банкротства следующие

Разумеется, погашение долга производится за счет продажи имущества должника. Однако важно помнить, что не все можно продать. Согласно Гражданскому кодексу, у должника нельзя отнять его исключительное жилье, землю под его исключительным жильем, предметы домашнего обихода, одежду и обувь (за исключением предметов роскоши).

У должника также нельзя отобрать продукты питания, лекарства и товары, используемые должником в ходе его предпринимательской деятельности.

Дорого.

Как ни странно, объявление банкротства — это не дешевое удовольствие. Вам придется потратить много денег, чтобы избавиться от своих долгов. Именно поэтому большинство желающих объявить себя банкротами не обращаются в суд с заявлением о банкротстве — у них просто нет денег.

И это несмотря на то, что было принято решение о снижении государственной пошлины за рассмотрение дел. Раньше они составляли 6 000, сейчас — 300 рублей. Такое снижение было сделано намеренно, чтобы сделать процесс более доступным. Однако это не сыграло важной роли, так как есть и другие важные расходы.

На что необходимо потратиться:.

Иными словами, без учета вознаграждения за реализацию имущественных процедур заявителю обойдется не менее 45, 000 рублей (на практике — больше). И это без учета оплаты услуг юридической фирмы, которых практически нет.

Затратно по времени.

Результат индивидуального банкротства никогда не бывает таким быстрым, как хотелось бы. Вначале вам придется пройти через длительный процесс и все еще пытаться обрести власть. Дело пойдет быстрее, если вы наймете фирму для сопровождения. Если вы действуете самостоятельно, то времени уходит как минимум в 1,5 раза больше.

Это примерный план — встреч может быть больше. Будьте готовы к тому, что должник реально обанкротится примерно через 1,5-2 года после начала сбора документов.

Банкротство может быть не санкционировано!

Последовательность должника в индивидуальных банкротствах может привести к отказу от банкротства. В этом случае есть два хода: банкротство, то есть снятие всех долгов, или реструктуризация. И если судья склоняется ко второму, вы должны заплатить.

По закону, реструктуризация может длиться до трех лет. Например, если ваш общий долг составляет 1 000 000 рублей и разделен на 36 платежей, вы платите 27 800 рублей в месяц.

Реструктуризация одобряется только в том случае, если заявитель имеет финансовую возможность рассчитывать на свой обычный доход. После обязательных выплат у человека должны остаться средства на содержание себя и своих детей.

В большинстве случаев финансовый управляющий готовит план реструктуризации и представляет его судье. Судья решает, что необходимо сделать. Если становится ясно, что гражданин не может себе этого позволить в финансовом плане, план отменяется, а заявитель признается банкротом.

На практике наиболее распространенным исходом в этом случае является банкротство. Однако если у вас есть облигации, вы можете провести реорганизацию, но это совсем не выгодно.

Продажа имущества должника.

Эта процедура предполагает изъятие «лишних» ресурсов должника и их продажу для удовлетворения требований кредиторов. Поэтому важным последствием банкротства человека является лишение его имущества.

Уже на ранней стадии процесса имущество банкрота рассматривается финансовым управляющим. Финансовый управляющий накладывает запрет на продажу и контролирует его. Ограничения накладываются также на банковские счета должника.

Если судья принимает решение о признании должника банкротом, финансовый управляющий получает подготовленный ранее список имущества и начинает его эксплуатацию. 7% от выручки. Стоимость проблемной недвижимости традиционно снижается.

По закону, единственное место жительства должника, а также имущество, необходимое для бытовых целей, может быть изъято. В случае общего приобретения имущества начинается выделение долей.

Также важно, чтобы счета должника контролировались финансовым управляющим. Если на этих счетах есть деньги, или если они поступили, управляющий распределяет их между должником. Он не может свободно распоряжаться своими деньгами.

Серьезные ограничения для должника во время процесса

Сделки, совершенные в последние годы, рассматриваются очень тщательно. Если соответствующей сделкой является продажа по заниженной цене имущества, при выявлении соответствующих сделок несостоятельность признается виртуальной. Украденное имущество тщательно отслеживается.

Последствия банкротства для лиц в 2021 году

Статья 213 Федерального закона 127 (Банкротство) о банкротстве описывает последствия банкротства.

ФЗ 127 отражает несостоятельность всех организаций. Это масштабный закон. Физические лица рассматриваются в статье 10 «Гражданская несостоятельность». В ней отражены все оттенки этого процесса.

Преимущества и недостатки процессов банкротства физических лиц

У этого процесса есть серьезные недостатки, означающие последствия для должников, но он все же выгоден для тех, кто имеет возможность избавиться от 100% проблемных долгов. Тем не менее, подведем итог материала с преимуществами и недостатками индивидуальных банкротств.

Преимуществ процесса личного банкротства явно меньше, чем недостатков. Однако все они могут перевесить негативные аспекты и последствия. Если имеется большая сумма долга, стоит перенести процесс на более поздний срок. Возникшие расходы погашаются сверху.

Частые вопросы

Есть ли последствия банкротства для родственников в случае дарения имущества?

Если в течение последних трех лет до подачи заявления о банкротстве имела место сделка по дарению имущества, независимо от того, было ли дело закрыто или сделка признана недействительной.

Могут ли при банкротстве изъять машину?

Они входят в список лиц, чье имущество может быть арестовано за долги. Автомобиль может быть удержан, если он стоит менее 1,2 млн рублей и используется для профессиональной деятельности или является инвалидом.

Могут ли при банкротстве забрать дачу?

Единственное жилье должника не подлежит конфискации. Если квартира находится за пределами Дакки, то пригородная недвижимость идет с молотка.

Дадут ли мне кредит после признания банкротом?

Запрета на получение кредитных услуг не существует. Дело в том, что менее чем через пять лет после объявления банкротства необходимо уведомить кредитора. На практике банкротство может быть одобрено.

Источник.

Комментарии: 8

Можно ли приватизировать квартиру после банкротства? Жилищные и долевые обязательства

Уважаемая Елена, Если процесс банкротства затянулся и вы свободны от дальнейших обязательств, то ничто не мешает вам покупать, продавать и приватизировать имущество.

Здравствуйте, может ли банкротство назначить вас на должность заместителя премьер-министра.

Уважаемая Наталья, синдикат банкротства не может иметь высшую руководящую должность в органе.

Можно ли открыть дебетовую карту после завершения процесса банкротства?

Уважаемая Елена, Да, дебетовую карту можно открыть.

Здравствуйте! ‘В течение трех лет после завершения процесса банкротства банкрот не может участвовать в управлении юридическим лицом или занимать должность в его режиме. Соучредитель. не могли бы вы дать мне точное описание должности, которую нельзя занимать. Меня смущает формулировка. Она не должна быть включена в трудовую книжку. Заранее спасибо.

Уважаемый Михаил, в соответствии с пунктом 3 статьи 3 Ф З-127, Вы не можете занимать должность администратора в юридическом лице в течение трех лет с момента окончания процесса несостоятельности.