- Юридическим лицам

- Физическим лицам и индивидуальным предпринимателям

- Общие

- На какое уменьшение штрафа можно рассчитывать

- Как правильно подготовить заявление

- Когда и куда подавать заявление

- За что штрафуют налогоплательщиков

- Каковы виды смягчающих обстоятельств

- Как составить ходатайство

- Образец

- Как отменить штраф

- Основания для снижения налогового штрафа

В соответствии со статьей 112 Налогового кодекса РФ, перечень оснований, на основании которых можно просить о смягчении штрафа, следующий

- финансовые проблемы лица, уплачивающего штраф, следующее

- правонарушение было совершено под влиянием угрозы, зависимость

- штраф не будет выплачен полностью из-за тяжести личного или семейного положения правонарушителя.

Еще одна категория включает «другие обстоятельства». Очевидно, что невозможно перечислить весь спектр «других» событий, которые могли стать причиной нападения. Поэтому мы попытались составить список элементов, которые, в принципе, рассматриваются со снисхождением и соответствуют ожиданиям налогоплательщика.

Юридическим лицам

- Уплата штрафов может привести к банкротству.

- Привычки, влияющие на потерю льгот, документов и т.д.

Физическим лицам и индивидуальным предпринимателям

- Иждивенцы, положение которых значительно ухудшается после уплаты налога

- Претензии к государству, подтвержденные решением суда

- Ликвидация последствий различных бедствий или участие в военных действиях или военных командировках в горячие точки

Общие

- Отсутствие ущерба государству в результате правонарушения или суммы штрафа.

- Несвоевременная передача документов — если срок не является критическим.

- Субъект не может оплачивать платежи по кредитным долгам после уплаты штрафов

- Если плательщик может доказать отсутствие умысла, то.

- Правонарушение совершено впервые, в

- Отсутствие бухгалтера организации/II При совершении правонарушения

- коридора правонарушителя, то.

- Осуществление деятельности в социально значимых сферах.

Суд не рассматривает добросовестность налогоплательщика за предыдущий период как смягчающую возможность, учитывая, что это обязанность всех граждан и юридических лиц.

Тем не менее, стоит уточнить заявление в налоговые органы и уменьшить штраф, чтобы не было задолженности ни за один период. Хотя бы в качестве доказательства готовности уплатить уменьшенный штраф.

На какое уменьшение штрафа можно рассчитывать

Согласно пункту 3 статьи 114 Налогового кодекса, сумма штрафа должна быть уменьшена не менее чем наполовину. Согласно статье 114.3 Налогового кодекса, сумма штрафа должна быть уменьшена не менее чем наполовину при наличии обстоятельств, предусмотренных статьей 112 Налогового кодекса. Однако чиновники Федеральной налоговой службы предпочитают игнорировать отчет, чтобы смягчить ситуацию, или решают снизить его на 50% в соответствии с буквой закона.

При этом речь идет и о некоторых штрафах. Например, в случае непредставления налоговой декларации.

Это не означает, что решение налоговых органов является окончательным вердиктом. Правонарушители имеют право подать аналогичное заявление в суд. Там сумма штрафа может быть снижена в десятки раз.

Судьи должны понимать, что «смягчающие обстоятельства» не могут быть приняты во внимание.

Суд вправе признать смягчающими обстоятельствами факторы, указанные нарушителем.

В то же время, если налоговое законодательство снижает штраф вдвое, это не может помешать суду принять собственное решение о смягчении наказания.

Как правильно подготовить заявление

Единой законодательной модели для заявлений в налоговые органы о снижении штрафов не существует. Однако правила подготовки таких документов требуют соблюдения определенных норм. Традиционная структура таких ходатайств приведена в данном разделе.

- Заголовок.

- Получатель (традиционно — руководитель территориального налогового органа).

- Организационный или индивидуальный предпринимательский элемент.

- Заголовок («запрос»); и

- подробное описание процесса, выявившего нарушение (дата, вид контроля, результат), указание на

- указания на смягчающие обстоятельства, просьба

- просьба об изменении примененной санкции; и

- перечень документов, подтверждающих заявленную ситуацию; и

Подавать запрос в письменном виде необязательно. Его также можно направить заказным письмом через почтовую службу России или воспользоваться государственной услугой подготовки заявления в электронном виде.

При непосредственном обращении в налоговые органы необходимо иметь два экземпляра запроса. Один из них будет отмечен представителем ФНС и останется у заявителя.

Когда и куда подавать заявление

Организация или индивидуальный предприниматель сами выбирают, как бороться с последствиями чека. Обращение в налоговые органы изначально необязательно. Вы можете обратиться непосредственно в суд.

В соответствии со статьей 101(9) Налогового кодекса, у налогоплательщиков есть месячный срок с момента вручения штрафа, чтобы подать апелляцию в ФНС. Если этого не сделать в установленный срок, решение будет исполнено.

Однако, в соответствии с пунктом 3 статьи 139(2) Налогового кодекса, этот срок увеличивается в три раза, если речь идет о Федеральной налоговой службе России, а не о региональном контролирующем органе. У оштрафованного лица также есть трехмесячный срок для обжалования в суде.

Если заявление в налоговые органы о снижении штрафа остается без ответа, необходимо подать жалобу в УФНС. И если вышестоящий суд проигнорирует просьбу, необходимо обратиться в суд.

За что штрафуют налогоплательщиков

Служба по налогам и сборам осуществляет контроль за своевременным и правильным проведением расчетов по расходным обязательствам бюджета Российской Федерации, предоставлением отчетности и необходимой документации. ФНС имеет право налагать санкции на организации или ИП за нарушение налогового законодательства по ряду причин, но придерживаемся самых распространенных Давайте остановимся на самых распространенных.

- Нарушение сроков представления отчетности,.

- нарушение сроков перечисления платежей в фискальную систему Российской Федерации; и

- неправильное определение налогооблагаемой базы для расчета обязательств; и

- непередача необходимых документов, не

- Сокрытие информации об оформлении счетов, смене администраторов и т.д.

Налоговый кодекс содержит отдельные статьи, регулирующие размер санкций. Однако у налогоплательщиков есть возможность многократно уменьшить сумму своих претензий. Для этого им необходимо подать соответствующее заявление.

Каковы виды смягчающих обстоятельств

Статья 112 Налогового кодекса содержит перечень смягчающих обстоятельств, которые позволяют налогоплательщику многократно просить об уменьшении штрафа. При подаче заявления необходимо определить смягчающие обстоятельства.

Все ситуации, уменьшающие указанный штраф, делятся на четыре группы.

- Общие, для

- Для индивидуальных предприятий,.

- Для юридических лиц; и

- Для физических лиц.

Представьте список ситуаций, смягчающих штраф, в виде таблицы.

- Сроки подачи заявлений не имеют значения.

- Отсутствие или незначительный ущерб государственному бюджету.

- Налоговые правонарушения были совершены первыми.

- Подлежат финансированию обязательства.

- В течение года были произведены излишние выплаты налогов и обязательств.

- Долг был погашен до принятия решения о наложении штрафа.

- Тяжелое финансовое положение, финансовые трудности.

- Санкции не устраняют нарушения.

Для частных предпринимателей и физических лиц.

- Тяжелое финансовое положение.

- Инвалидность или тяжелое состояние здоровья (болезнь, травма, повреждение).

- Наличие иждивенцев.

- Государственные награды.

- Участие в стихийных бедствиях или военных действиях.

- Вероятное банкротство при выплате штрафов.

- Утрата подтверждающих документов на деятельность, льготы и т.д.

Как составить ходатайство

Срок подачи апелляции не указан в Налоговом кодексе. Однако аудиторская служба имеет право не рассматривать поданный отчет, если он не был подан с возражением на закон или при проверке аудиторской документации (ст. 101.

4. 7 ГПК). В этом случае отчет будет рассмотрен вышестоящим органом ФНС или судом, если налогоплательщик обратится к ним.

Заявление о снижении штрафа должно быть подано в рамках апелляции. Если оно основано на результатах проверки, то должно быть рассмотрено в течение одного месяца. Заявления о снижении штрафов, вызванных другими мерами ФНС, рассматриваются в течение 15 дней; если месячный срок не соблюден, налогоплательщик имеет право подать жалобу с заявлением в течение одного года.

Заявления должны быть составлены в соответствии с общими требованиями, независимо от налогоплательщика. Неправильное письмо считается недействительным, даже если у гражданина или учреждения были законные основания для уменьшения штрафа.

Поскольку единой формы заявления не существует, составляйте заявление и уменьшайте штраф в произвольной форме. Не забудьте указать обязательные пункты:.

- ФИО лица, ответственного за проведение налоговой проверки.

- Информация об организации: фирменное наименование, регистрационный номер налогоплательщика, адрес и телефон.

- Название, номер и дата документа, в котором указан налоговый штраф.

- Сведения о законе и краткое описание последствий контроля.

- Признаки смягчающих обстоятельств.

- Заявление о смягчении штрафа.

- Список прилагаемых документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Штамп документа, если таковой имеется.

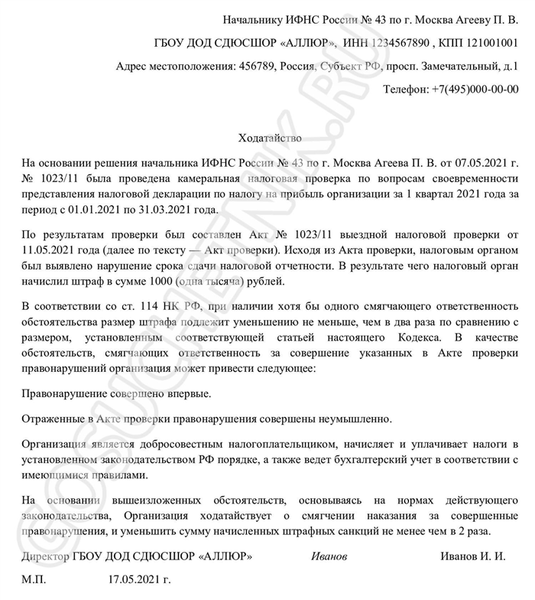

Образец

Государственный институт финансового образования «Аллюр» ДЮСШ олимпийских видов спорта подал декларацию о доходах за первый квартал 2021 года. Налоговая инспекция направила отчет о внутреннем контроле. Это образец заявления в налоговый орган о снижении штрафов в 2022 году.

Как отменить штраф

Организация имеет право потребовать полной отмены штрафа и направить запрос в налоговую инспекцию об отмене штрафа.

Обстоятельства, при которых штрафы могут быть отменены, указаны в статье 111 Налогового кодекса.

- Стихийные бедствия, чрезвычайные ситуации или силовые факторы, при этом

- Лицо, совершившее правонарушение, находилось в состоянии болезни,.

- соблюдение официального письменного заявления уполномоченного органа, относящегося к локализованному правонарушению; и

- другие обстоятельства, признанные FTSA или судом в качестве смягчающих.

Использовать модель в работе.

(Наименование руководителя ФНС, местонахождение)

(Название бренда, НДС/КПП, адрес, телефон)

Выездная налоговая проверка _________________________________________________________________ за период с ____________ по ____________ была проведена ФНС России по адресу _____ на основании решения заместителя руководителя ФНС России в Управлении _____. России по Управлению __________/___.

На основании результатов проверки был принят Закон № ______________ о-точечной налоговой проверке («Закон о проверке»). На основании Закона о проверке налоговые органы обратили внимание на ряд нарушений действующего налогового законодательства. В результате налоговые органы начислили недоимки, пени и штрафы. __________________________________.

Сообщаем, что определение размера налоговой базы для расчета обязательств было произведено в соответствии с письмом об утвержденных средствах ______________ #____/__. В соответствии со статьей 3 раздела 3 Налогового кодекса Российской Федерации такая возможность исключает вину лица, совершившего налоговое правонарушение.

Исходя из вышеизложенной ситуации и в соответствии с нормами действующего законодательства, учреждение требует взыскания штрафа за совершенное правонарушение.

Прилагается копия заверенного письма об оборудовании от ______________ #____/__ на странице __.

Руководитель организации _________ подписано _________________ датировано _____________

автор и научный автор электронных журналов по бухгалтерскому учету и налогообложению с 2017 года. Однако до этого периода он вел бухгалтерский и налоговый учет в государственном секторе, включая учет своего главного бухгалтера.

Основания для снижения налогового штрафа

Российское налоговое законодательство позволяет уменьшить штрафы за нарушения налогового законодательства. Для этого необходимо соблюсти несколько условий, одно из которых — наличие смягчающих обстоятельств.

О такой возможности говорится в статье 114 (3) Налогового кодекса РФ. Это позволяет снизить размер штрафа не менее чем в два раза по сравнению с установленным Налоговым кодексом при наличии смягчающих обстоятельств.