Материальное поощрение — это единовременная социальная выплата, связанная с конкретной ситуацией.

- Рождение ребенка

- Брак

- Медицинское обслуживание

- Трудное финансовое положение, а

- Чрезвычайные обстоятельства и т.д.

Оплата отпуска не относится к натуральной материальной помощи, если она определена в трудовом или коллективном договоре как элемент оплаты труда и связана с выполнением работником своих трудовых обязанностей. Напротив, речь идет о единовременном пособии, выплачиваемом в виде материальной подписки.

Материальная помощь, предусмотренная трудовым договором как элемент системы оплаты труда в организации, также подлежит оплате за счет начисленной работнику заработной платы (Инструкция Минфина РФ от 31. 10. 2000 N 94Н).

В иных случаях материальная помощь учитывается на счете 91 «Прочие доходы и расходы» (12 ПБУ 10/99, Приказ Минфина РФ от 31. 10. 2000 N 94Н).

Трудовые договоры, коллективные договоры, локальные акты и материальная помощь, связанная с выполнением работником своих обязанностей, включаются в расходы на оплату труда (ст. 255 НК РФ, письмо Минфина РФ от 02. 09. 2014 N 03-03-06/ 24 сентября 2014 г. N 03-11-06/2/129 1/1/и). (43912).

В противном случае материальную помощь нельзя списать в расходы (ст. 270 НК РФ).

НДФЛ и страховые взносы

Материальная помощь к отпуску сверх нормы 4 000 за календарный год облагается налогом на вмененку и взносами на страхование (ст. 28 НК РФ, пп. 11 п. 1; ст. 422 НК РФ. НК РФ, письмо Минфина России от 22 октября 2013 г. N 03-03-06/4/44144).

Датой получения дохода в целях налогообложения прибыли является дата выплаты материальной помощи (НК РФ, ст. 223.1.1).

Срок перечисления подоходного налога — не позднее следующего дня после выплаты (ст. 226. 6 НК РФ).

Срок перечисления страховых взносов — до 15-го числа следующего календарного месяца (ст. 431 НК РФ, Закон № 125 — ст. 22 ФЗ).

Учет в 1С

- Антонова А.-9. 556. 26 рублей,.

- Осипов И. С. -15. 358. 35 руб.

- Антонова А. Ю. -4, 000 рублей,.

- И. С. Осипо в-5, 000 руб.

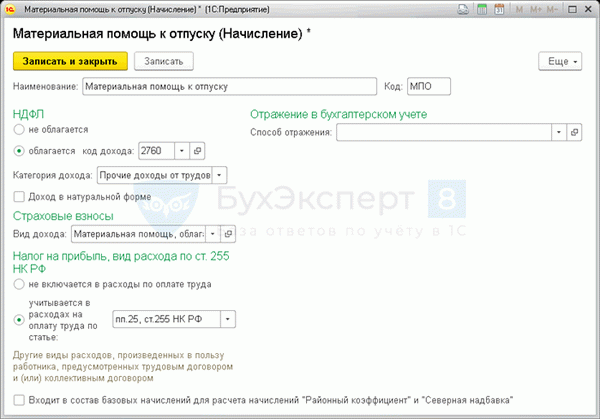

Создание вида начисления

Для расчета материальной помощи создайте новый вид начислений — отпуск материальной помощи. Вы можете создать новые виды начислений заработной платы и персонала (Справочники и схемы — Схемы начислений заработной платы — Зарплата — Ссылка Начисления — кнопка Создать).

- Переключатель — Налогооблагаемый,.

- Код дохода — 2760 «Денежная поддержка, оказываемая работодателями работникам и бывшим пенсионерам»,.

- Категория дохода — Прочие доходы от наемного труда.

- Категория дохода — финансовая помощь, частично облагаемая страховыми взносами,.

- Переключение — расходы на оплату труда, рассчитанные по элементу: статья 255 Налогового кодекса РФ.

- Отражающий закон не указан. В этом случае материальная помощь начисляется на начисленную работнику зарплату, на расходы, установленные в поле учета расходов перечисленных работников.PDF

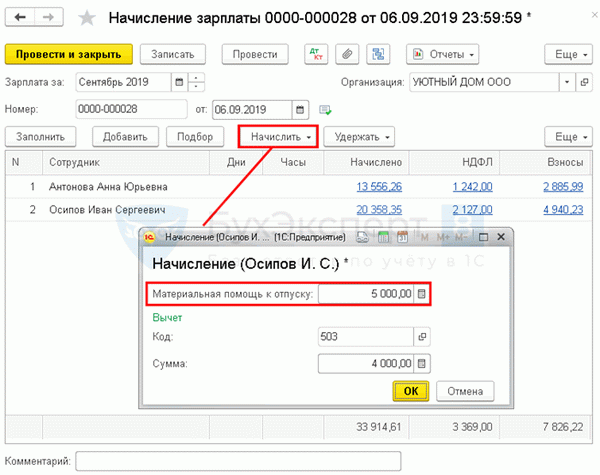

Начисление материальной помощи

Кнопка «Зарплата и кадры» — Зарплата — Все начисления — Создать — Зарплата — Позволяет накапливать финансовую помощь с помощью документов зарплаты.

- Зарплата — месяц, в котором накапливается материальная помощь для сотрудника, по

- К — день, в который происходит накопление.

Заполните документ с помощью кнопок Начислить, Добавить или Выбрать. Выберите нужных сотрудников, нажмите кнопку Назначить, добавьте начисление, созданное ранее с помощью выпадающего списка Отпускные, и введите сумму. Код скидки и сумма будут автоматически дополнены.

Если в конце месяца необходимо добавить начисления, эти сотрудники не будут автоматически добавлены в платежную ведомость с помощью кнопки Готово.

Составляя отчет по ведомости, вы соглашаетесь с отработанными часами для этих сотрудников.

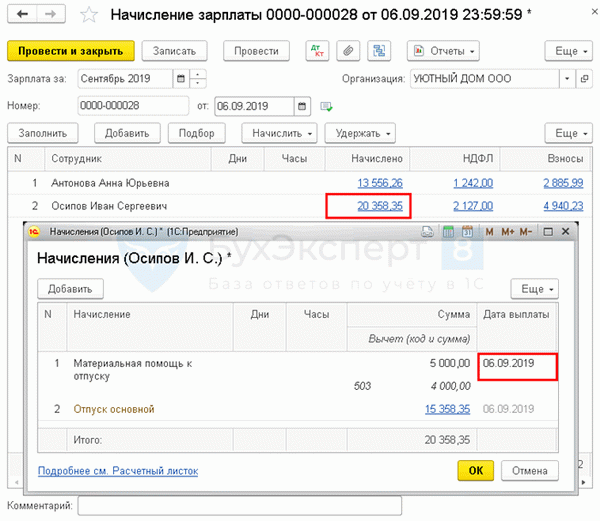

Чтобы получить подробное описание всех начислений сотрудникам, нажмите на ссылку в колонке начислений формы добавления. Введите предполагаемую дату выплаты материальной помощи.

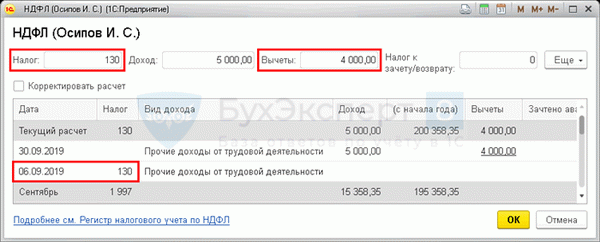

Щелкните ссылку на основе натурального подоходного налога на дополнительной форме, чтобы просмотреть расчеты и скидки накопительного подоходного налога за текущий налоговый период.

Материальная помощь в размере 4 000 рублей не облагается НДФЛ.

Сотрудники Отпускные Материальная помощь Налог на доходы физических лиц Накопление Яма Накопление Яма И. С. Осипов. 15 358. 35 1 997 5 000 130 2 127 Антонова, А. Ю. 9 556. 26 1 242 4 000 — 1 242 Расчет работника Осипова И. С. Подоходный налог = (5, 000-4, 000) * 13% = 130 руб.

С Антоновой А. Ю. подоходный налог не удерживается, так как она получила материальную помощь в размере до 4 000 рублей.

Подоходный налог для физических лиц, начисляющих отпускные, рассчитывается в документе «Отпуск» и отражается в документе «Начисление заработной платы» только в отчете.

По ссылке «Взнос» в колонке «Дополнительная форма» отображается расчет взносов работника по видам взносов.

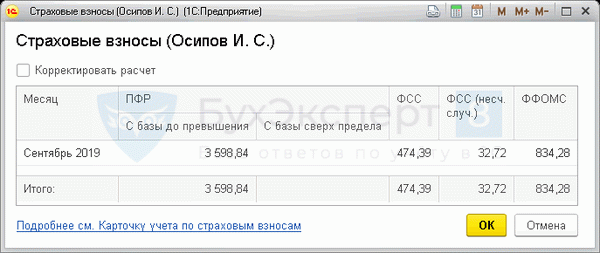

В сентябре И. С. Осипову было выплачено 20 358 руб. 35 коп. с учетом отпускных и материальной помощи.

База для расчета страховых взносов составляет 16, 358.35 рублей (20, 358.35 рублей — 4, 000 рублей).

Приведенный выше расчет соответствует расчету по пункту 1в. Это означает, что расчет страховых взносов произведен правильно.

Расчет премии Антоновой производится аналогичным образом.

Представление документации.

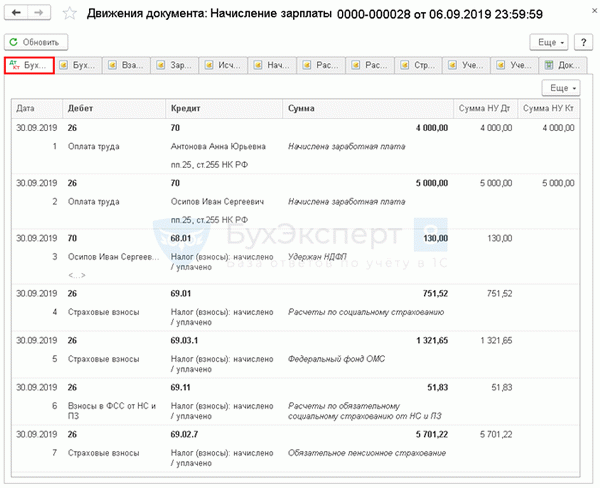

Этот документ датирован 6 сентября, но публикации выпускаются в последний день месяца.

Документ создает вклад.

- DT 26 KT 70 — Накопление финансовой помощи,.

- DT 70 KT 68. 01-Расчет ямы от укрепления материала,.

- ДТ 26 КТ 69. 01-Подтверждение взносов на социальное страхование,.

- DT 26 KT 69. 03. 1-Взносы в фонды социального страхования,.

- DT 26 KT 69. 11-накопление взносов социального обеспечения-DT 26 KT 69. 02-накопление взносов социального обеспечения,.

- DT 26 KT 69. 02. 7- взносы в ПФР.

Отражение материальной помощи в отчетности по НДФЛ

В форме 6-ндфл отражается финансовое обеспечение.

В течение периода выплаты

- Раздел 1 «Сводная информация»:.

- Строка: 1. 020- сумма материальной помощи, вместе с пит.

- Стр. 030 — сумма разрешенной скидки.030 — сумма разрешенной скидки,.

- В период начисления и истечения срока уплаты подоходного налога в бюджет.

В разделе 2 «Сроки и суммы фактически полученного и подоходного налога физических лиц»: pdf.

- стр. 100 и 110-06. 09. 2019, дата выплаты материальной помощи,.

- стр. 120-09. 09. 2019, следующий рабочий день после выплаты; и

- стр. стр. 130-9000, сумма материальной помощи вместе с подоходным налогом физических лиц, в. стр.

- стр. 140-130, удержанный налог.

- Закон о доходах — 2760 «Материальная помощь, оказываемая работодателями работникам и бывшим пенсионерам».

- Код скидки — 503 Скидки на материальную помощь, предоставляемую работодателями работникам и бывшим пенсионерам по инвалидности или старости.

- В данном примере заработная плата работника учитывается на счете 26 в разделе «Общехозяйственные расходы» и ранжируется в косвенные (прочие) расходы в налоговом учете.

Декларация по налогу на прибыль

Лист 02 Приложение № 2 Стр. 040 «Косвенные расходы — всего»:.

- Заработная плата — ,.

- Материальная помощь — ,.

- Премии,.

- С и Б; в дополнение к Л, Премии.

- См. также.