- Заполнение и оформление кассовой книги

- Обновленный перечень кассовых документов

- Документация при ККТ

- Как заполнять кассовую книгу?

- Как заполнить кассовую книгу: алгоритм

- Если движения по кассе днем не происходило, как вести кассовую книгу?

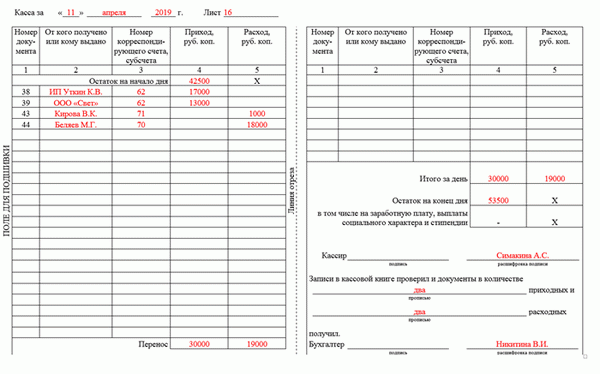

- Как заполнить кассовую книгу: образцы заполнения на бумаге

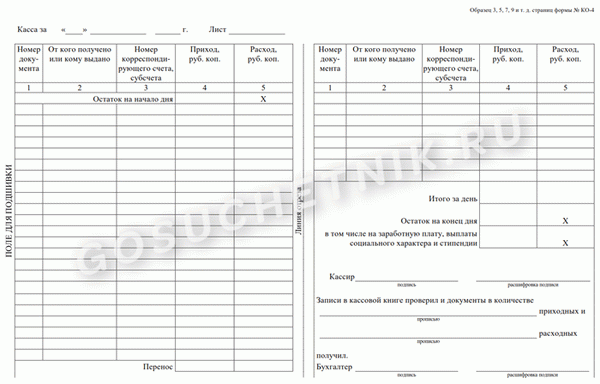

- Так выглядит лист кассовой книги (бланк)

- Электронная кассовая книга: как правильно вести

Сегодня разрешается вести кассовые книги как в рукописных, так и в компьютерных файлах. При заполнении документа от руки каждая страница должна быть пронумерована. Регистрация в книге фондов осуществляется на основании документации, фиксирующей движение капитала.

Если для соблюдения документации используется электронное оборудование, то в конце каждого рабочего дня необходимо распечатывать две справки, так как одна используется для подготовки книги фондов, а другая является основой для ежедневных отчетов. В конце года листки, предназначенные для подготовки книги учета, связываются в соответствии с требованиями. Исключением является электронный тон кассовой книги с использованием электронных подписей.

В этом случае документ распечатывать не нужно.

Фондовая книга (форма КО-4) заполняется в каждую рабочую смену. В конце дня сумма приходов и расходов увеличивается и формируется остаток денежных средств. Лист книги делится на две части, правая часть вырезается и является основой для ежедневной выкладки, левое место остается в книге.

Разделять части не нужно, лист складывается и между частями прокладывается копировальная бумага.С 2013 года фонд центрального офиса должен регистрировать собственные операции, а также движение капитала департамента.

Отчеты фонда рассматриваются, а книга фонда проверяется на правильность главным бухгалтером. В отсутствие этого специалиста эти обязанности выполняет ответственное лицо предприятия или организации.

Заполнение и оформление кассовой книги

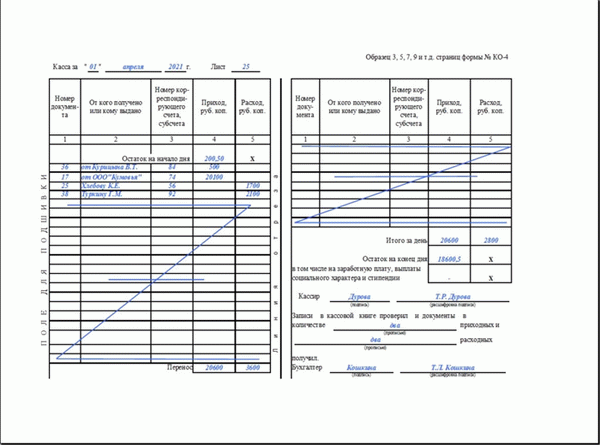

Заполнение листа 1 кассовой книги

Заполнение листа 2 книги учета фондов

Раньше пятна или поправки считались недопустимыми в книге фондов. Сегодня такие ошибки допускаются. Однако важно, чтобы исправления были сделаны правильно и сопровождались соответствующим обоснованием, подписью и печатью.

На начальном этапе заполнения книги фондов составляется пресс-лист. На нем указывается название компании и дата ее создания. Каждый лист имеет свой порядковый номер, который регистрируется в поле «Лист». Дата оформления указывается в поле ‘Фонд для’.

Регистрация в книге осуществляется на основании документов, полученных в Фонде. В случае доказательств, они должны быть проверены контролером и кассиром. Доказательства должны быть подписаны руководителем компании или предприятия. Для всех вариантов обязательны печати. Помимо количества документов, указывается также бухгалтерский счет операции.

В конце дня кассир выводит остаток средств, имеющихся в кассе, на основании расчета выручки и прибыли. Существуют некоторые ограничения по этому показателю. Каждому предприятию разрешается устанавливать собственные лимиты. Если остаток превышает эти лимиты, излишек суммы сдается в банк.

Книга фондов переплетается, прошнуровывается, подписывается, датируется и скрепляется печатью руководителя компании. Документы хранятся в течение пяти лет.

Обновленный перечень кассовых документов

Нововведение «Касса» направлено не только на улучшение работы системы кассового обслуживания, но и на создание обновленного перечня первичных документов. В настоящее время организация освобождена от необходимости предъявлять документы, ранее заполненные и утвержденные Госкомстатом. Все изменения обусловлены федеральным законом от 22 мая 2003г.

№ 54-ФЗ сообщает, нужно ли иметь книгу учета средств на электронных кассовых аппаратах. Обязательным является ведение кассовой книги с заполненными приходными и расходными ордерами и ведение интегрированной книги формы КО-4 (постановление Госкомстата № 88 от 18. 08.

1998 г.). Соблюдение порядка ведения кассовой книги согласно Общему положению продолжается и при использовании электронной кассовой машины.

Применение контрольно-кассовой техники регулируется № 54-ФЗ и другими законами. < span _d-id = «87» class = «-l-r bg — [#e1f0f5] text — [#25282d] partial-highlight-animation cente_highlight»> Настоящие правила определяют книги, необходимые для электронной контрольно-кассовой техники — кассового аппарата. Регистр К О-4 Форма.

</pan> Однако в настоящее время организации вправе не использовать некоторые укрупненные формы: км 1 — км 9, утвержденные постановлением Госкомстата от 25. 12. 1998 № 132 (разъяснение Министерства финансов и Федеральной налоговой службы, письмо от 16.

09. 2016 № 03). -01-15/54413, № 4-20/18059@ от 26.

09. 2016, № 03- 01-15/19821 от 04. 04.

2017).После введения ККТ оформление первичной документации необязательно для учреждений. Автоматизация учета максимально упрощает процесс оформления первичной документации.

В то же время действующий порядок 3210-У от 11. 03. 2014 для кассовых операций, определенных номерными инструкциями ЦБС, обязывает хозяйствующие субъекты отражать движение наличных денег в фонде 4 (п.

4. 1 указания) с применением контрольно-кассовой техники (п. 4.

6 указания). Субъекты, не отражающие движение наличности, могут быть признаны не соответствующими требованиям АК.

В 2022 году изменен процесс регистрации электронных касс индивидуальных предпринимателей: с 01. 02. 2021 года индивидуальные предприниматели на специальном налоговом режиме обязаны печатать подробные свидетельства и указывать наименование, количество и цену реализуемых товаров работ, услуг (статья 7, часть 290, от 17 июля 2016 г.

17) . Затем, с 01. 07.

2021 года, заканчивается льготный период для введения электронного кассового аппарата для предпринимателей без работников. Индивидуальные предприниматели, которые продают собственные товары и не нанимают сотрудников, не попадают под исключение и работают только с электронными кассами (ст. 2, § 129, ст.

1, от 6 июня 2019 г.).

Документация при ККТ

Каждое учреждение индивидуально выбирает формат 2022 КО: свободное электронное заполнение или печатная форма; если ЭК-4 формируется в электронном виде, она должна быть распечатана, сшита, подписана и скреплена печатью руководителя и главного бухгалтера.

Правила заполнения регистрационной книги такие же, как и для обычной регистрационной книги. Записываются данные о движении денежных средств; регистрация по форме ЭК-4 заверяется подписью руководства организации.

Указания Центрального банка Российской Федерации № 3210-У разъясняют, как вести книгу фондов в электронной кассе для оформления документов в соответствии с Общими правилами. Несмотря на важные нововведения и внедрение электронных кассовых аппаратов, процесс заполнения кассовой книги не изменился.

- Все данные заносятся в книгу на основании движения денежных средств, на основании кассовых чеков, представленных в кассовую книгу и кассовых аппаратов.

- Остаток на конец дня переносится на начало следующего рабочего дня, где движение денежных средств регистрируется и согласуется с фактическим остатком денежных средств.

При использовании электронных устройств счета составляются следующим образом Казначей зарегистрировал наличные деньги на основании Z-отчета о закрытии смены (экспозиции на закрытие смены). Казначей или другое лицо, ответственное за кассовый отчет, отправляет информацию из отчета в ФТТ; АК дополняется казначеем на основании информации, полученной из отчета g.

Если используется электронный кассовый аппарат, то электронный АК не печатается, а подписывается электронной цифровой подписью и хранится специальными средствами. Новый К О-4 начинает действовать с начала нового отчетного периода и хранится в течение пяти лет согласно № 402-ФЗ.

В 2009 году окончил Университет Юга Федерации по специальности «Экономика» со специализацией «Экономическая теория»; в 2011 году получил степень аспиранта по специальности «Экономическая теория» и защитил диссертацию; в 2011 году получил степень аспиранта по специальности «Экономическая теория» и защитил диссертацию.

Как заполнять кассовую книгу?

Как уже упоминалось, фондовая книга КО-4 дополняется на основании документа «Дебет и кредит кассы». Точное соответствие и своевременная регистрация новой информации в документах является обязанностью юридического лица, которая делегируется кассиру (наиболее распространенный выбор) или сотруднику бухгалтерии; преимущество второго способа заключается в том, что он позволяет избежать отклонений между КО-4, КО-4 и КО-4.

Книга фондов заполняется казначеем или другим уполномоченным лицом и ведется бухгалтером.

> span _d-tip = «133» class = «-l-r bg — [#e1f0f5] text- [#25282d] partial-highlight-animation cente _ highlight»> Важно: С 2014 года индивидуальные предприятия официально исключены из ________________________________________________________________________________________________________________________________________________. Книга фондов. </pan> В соответствии с принципом упрощенной кассовой книги индивидуальные предприятия могут продолжать использовать свою обычную систему документооборота, но могут в любой момент отказаться от обязанности дополнять книгу фондов, фонд и собственные финансовые результаты. Однако для упрощения перехода настоятельно рекомендуется заполнять кассовую книгу в течение отчетного периода. В противном случае не удастся избежать путаницы в отчетности.

Единая форма КО-4 не допускает отклонений, она была разработана Госкомстатом и утверждена в 1988 году. Ввиду исключительной простоты формы, с тех пор не было необходимости вносить в нее изменения, а значит, не требуется и порядок заполнения документа. Он остается неизменным.

Единственным новшеством последних лет стало ведение фондовой книги путем заполнения листов или распечатки на компьютере бланков (аналогичная ситуация сложилась с описью внутренних документов в папке кадровика) и на компьютере. В первом случае форма С-4 должна быть заверена подписью руководителя, а во втором — печатью или печатями компании с использованием надлежащим образом полученной электронной цифровой подписи учреждения.

Книга фондов заполняется при получении ордера. Если в течение дня не было кассовых операций или кассовых ордеров, то документ не требует соблюдения. Если наличные деньги инкассированы или выданы, казначей в конце рабочего дня, сделав соответствующие записи, должен заверить листки и представить КО-4 за подписью лица, ответственного за секретность, которой дополнен документ.

сотрудником бухгалтера.

Важно: В контексте юридических лиц необходимо заполнять только одну книгу фондов, независимо от количества видов деятельности. Исключением из этого принципа являются филиалы и дочерние компании, которые ведут собственные книги. Поэтому, как и в случае с регистром трудовых книжек, организация может иметь действующую книгу фондов формы 4.

Шаги по заполнению книги фондов:.

- На титульном листе перечислите сверху вниз.

- Код ОКПО (не нужно окуд менять код выше: смотрите содержание документа, а не форму),.

- Полное наименование органа (здесь также можно добавить аббревиатуру наименования, хотя это не является обязательным)

- Если реестр ведется в одном из филиалов компании, его название должно быть указано в поле ниже (в противном случае поставьте прочерк).

- Под заголовком «Фонд фонда» следует указать отчетный период документа (например, май-июнь 2018 года).

- На основной таблице следует указать дату заполнения следующего листа (например, 26 августа 2017 года) и его порядковый номер.

- Основная таблица должна быть описана следующим образом.

- Верхняя строка (колонка ‘Выручка’) — остаток кассы на начало дня, и

- Колонка ‘Номер документа’ — серийный номер денежного ящика или ПКР (необходимо использовать серийные номера); и

- ‘Лицо, от которого получено или передано’ — имя лица или физического лица, от которого получено или передано; и

- ‘Номер счета корреспондента или компьютера’ — под соответствующим номером, указанным в расходных кассовых ордерах; и

- графы ‘Приход’ и ‘Расход’ — суммы в рублях и девушках по операциям, совершенным на основании одной и той же команды; и

- графа «Итого» — общая сумма двух вышеуказанных граф; и

- В графу «Остаток на конец рабочего дня» необходимо внести сумму наличных денег, оставшихся на этот момент времени.

- В конце основной таблицы они должны быть подписаны лицом, заполнившим кассовую книгу (обычно бухгалтером), и аудитором (бухгалтером или лицом, ответственным за ведение бухгалтерского учета).

- В конце документа (перед вкладом) указывается общее количество листов. Ниже ставится штамп или печать предприятия (если документ не был заполнен в электронном виде) и подписи архиепископа и лица, ответственного за предприятие (главный офис или филиал).

Важно: Если CO-4 оформлен в электронном виде, документ не заверяется фактической подписью и печатью, а усиливается цифровой подписью предприятия.

Как заполнить кассовую книгу: алгоритм

Сотрудники, ответственные за подготовку кассовой документации (в том числе кассовой книги), назначаются поочередно. Это может быть казначей, бухгалтер, главный бухгалтер или другой сотрудник. Если этих сотрудников нет, то вести кассовую книгу и другие кассовые документы может сам руководитель или лицо, оказывающее бухгалтерские услуги.

Основанием для внесения записей в кассовую книгу является ордер на получение и выплату наличных денег. Ордера нумеруются по порядку и используются для учета поступления или выдачи наличных денег. Записи в кассовую книгу делаются только в те дни, когда есть движение денежных средств.

Если движения по кассе днем не происходило, как вести кассовую книгу?

Такие дни не нужно отмечать в книге.

После того, как казначей проверит баланс фонда, продажи фонда и баланс, указанный в книге фонда, казначей подписывает запись в книге, а затем передает ее вместе с наличностью главному бухгалтеру или менеджеру для проверки.

Кассовая книга, в отличие от кассовых документов, допускает ошибки, но только если изменения подписаны и расшифрованы лицом, внесшим изменения, и указана дата внесения изменений.

Кассовые книги и другие кассовые документы должны храниться в организации не менее пяти лет.

Заполняя книгу фондов, помните о кассовой дисциплине (соблюдение которой предусмотрено для всех ИП и ООО, независимо от наличия или отсутствия контрольно-кассовой техники).

Как заполнить кассовую книгу: образцы заполнения на бумаге

Книги фондов можно заполнять на бумаге или в электронном виде. Каждый из этих вариантов имеет свои особенности.

Формы С-4 — это печатные календари, которые обрабатываются вручную или обрабатываются компьютером и печатаются на кассовом аппарате.

Если книга записей заполняется вручную, необходимо перетащить кэш-буки один за другим на страницу. Перед началом работы все листы должны быть перетащены. К переплету на задней обложке прикрепляется несколько листов бумаги с номерами, скрепленных печатью и подписью ответственного лица и ответственного бухгалтера.

На титульном листе указывается название марки и срок, в течение которого книга должна храниться.

Лист фондовой книги состоит из двух частей — листа-вкладыша и состояния фонда, каждая из которых имеет одинаковый порядковый номер. Для заполнения требуется копировальная бумага. Бумага складывается по центру по линии разреза, в центр кладется «копировальная бумага», бухгалтер заполняет ручкой составную часть (первый экземпляр) и копирует разрезанную часть (второй экземпляр).

Так выглядит лист кассовой книги (бланк)

Если кассовая книга компьютеризирована, например, в формате Word или Excel, заполненный бланк распечатывается Дубликатом в конце дня, подписывается бухгалтером и заверяется ответственным бухгалтером. Отчеты составляются в конце отчетного периода (годового или квартального), и распечатанные страницы проверяются на соответствие рукописному варианту. Кассовые и основные документы также компьютеризируются.

Электронная кассовая книга: как правильно вести

Другим вариантом ведения кассовых операций (кассовых книг) и бухгалтерского учета является использование бухгалтерского программного обеспечения для электронного хранения бухгалтерской информации. Кассовая книга автоматически создается при вводе «книги фондов» в бухгалтерской программе 50. Листы такой кассовой книги могут быть распечатаны в конце дня и, по сравнению с предыдущими версиями, требуют дополнительной защиты, чтобы избежать несанкционированного доступа и модификации (модификация разрешена) после подписания.

к 2011 году. 63-ФЗ закона от 6 апреля 2016 г. электронная книга учета средств подписывается руководителем бухгалтерии с использованием электронной подписи Томаса.