- Пример расчёта аннуитетного платежа

- Кому выгоден аннуитет?

- Что значит аннуитетный способ погашения кредита

- Как рассчитать аннуитетный платеж по кредиту

- Формула расчета аннуитетного платежа

- Как распределяется оплата по аннуитетному платежу?

- Отличие аннуитетной оплаты от дифференцированной

- Разрешает ли банк изменить способ оплаты после выдачи займа?

- Почему банкам выгодно оформлять аннуитетный платеж?

- Что такое пенсионные выплаты?

- Примерный график

- Состав аннуитетов

- Что такое дифференцированная система?

- Преимущества и недостатки для заемщиков

Вид расчета ежемесячной суммы погашения при годовой системе погашения следующий

a = k * s

где a — сумма ежемесячного годового платежа, и

k — коэффициент повышения, и

s — сумма кредита.

Сумма кредита известна. Для расчета коэффициента k-поин используются следующие виды

I — процентная ставка по кредиту в месяц (рассчитывается как годовая процентная ставка, деленная на 12 месяцев); и

n — количество периодов погашения кредита (в месяцах).

Применив приведенную выше схему расчета, вы сможете найти сумму, которую вам необходимо выплачивать каждый месяц.

Пример расчёта аннуитетного платежа

Предположим, вам необходимо рассчитать ежемесячный платеж по кредиту с годовой программой и процентной ставкой 48% годовых на четыре года под 2 000 рублей. Используя приведенный выше вид, рассчитайте месячную дозу (a = k — s) и коэффициент k, рассчитайте годовую дозу.

Имеем: a = k — s

i = 48% / 12 месяцев = 4% или 0,04

n = 4 года * 12 месяцев = 48 (месяцев)

Рассчитаем коэффициент k: i = 4 года * 12 месяцев = 4 % или 0,04

Затем обменяйте цену, полученную в СМИ, на ежемесячный платеж.

A = 0. 0472 * 2000 = 94. 4 рубля.

Таким образом, за четыре года (или 48 месяцев) вам придется заплатить банку 94,4 рубля; переплата по кредиту за четыре года составит 2, 531,2 (= 94,4 * 48-2, 000).

Кому выгоден аннуитет?

Методы погашения с получением дохода выгодны в основном банкам. Это объясняется тем, что на протяжении всего периода погашения кредита проценты начисляются на первоначальную сумму кредита. Из-за дифференцированного графика выплаты процентов на 100% суммы кредита производятся только в первый месяц (когда нет отсрочки платежа по основному долгу).

В дальнейшем проценты накапливаются на остаток задолженности. Кредит становится меньше. Другими словами, между двумя кредитами с одинаковой процентной ставкой, одинаковым сроком погашения и дополнительными комиссиями, кредит в графике погашения всегда будет дороже.

Например, рассчитаем переплату по вышеуказанному кредиту в размере 1, 960 рублей. Это на 571,2 рубля меньше, чем по годовой программе.

С другой стороны, ежемесячные платежи стабильны, не требуют уточнения банком суммы необходимого взноса и, согласно дифференцированной программе, погашение процентов по долгу и равными платежами по дифференцированной ежемесячной программе удобно для заемщика. Сумма платежей варьируется.

Таким образом, методы погашения, предполагающие ежегодные платежи, дороже, но гораздо удобнее.

Что значит аннуитетный способ погашения кредита

Кредиты дают заемщикам уникальную возможность получить быстрый капитал для немедленного использования. Однако банки не работают бесплатно со своими клиентами. Они взимают вознаграждение за выдачу кредита, включенное в сумму кредита. Следовательно, выплаты по кредиту можно разделить на две части.

- Средства на погашение капитала, и

- Проценты, взимаемые с банка за оказанные услуги.

Кроме того, доза может включать в себя сборы, страховку и штрафы. Однако это наименьшие суммарные платежи и, как правило, единовременные. Опытные заемщики знают, что в кредитной программе важна не только процентная ставка.

На переплату влияет режим, в соответствии с которым банк начисляет проценты. Например, дискриминационные платежи считаются более выгодными. С самого начала погашения кредита клиент перечисляет равные доли в кредитное «учреждение», предполагая, что процентная ставка начисляется на непогашенный долг.

В результате каждый месяц основной долг тает на проценты и платежи. Итоговая переплата по кредиту при таком расчете минимальна.

Однако более вероятно, что банк предложит погашать кредит ежегодными платежами.

Годовой платеж — это способ погашения, при котором сумма кредита разбивается на равные платежи, и клиент исправно выплачивает кредит до конца.

Сложность заключается в структуре платежей. При увеличении первая половина кредита выплачивает в основном проценты банку, а собственный капитал должен быть погашен по минимуму. К концу кредита все меняется, и почти весь транш идет на собственный капитал.

Такая схема более выгодна для кредитной организации, но означает ровно то же самое для клиента — толстую переплату по кредиту.

Как рассчитать аннуитетный платеж по кредиту

Как правило, банки составляют график погашения кредита каждый год после рассмотрения заявки клиента. Раньше «оценить» размер платежа помогал компьютер. Введя основные параметры — сумму кредита, процентную ставку, срок, дополнительные характеристики — заемщик видит подробную программу платежей.

Иногда клиенты предпочитают составлять график вручную. Так они лучше понимают процесс погашения кредита и не рискуют платить банку за ненужные услуги. Ниже перечислены виды ежегодных платежей, которые необходимо рассчитать.

Формула расчета аннуитетного платежа

Независимо от того, с каким банком вы свяжетесь и попытаетесь заключить договор, тип расчета дохода будет одинаковым для всех банков и НИС. Математически эти типы выглядят следующим образом.

Для обывателя все здесь кажется сложным и запутанным. Однако это только на первый взгляд, а после расшифровки все встает на свои места.

P — ежемесячный платеж.

R — процентная ставка.

N — срок кредита в месяцах.

Чтобы рассчитать точную ежемесячную дозу, воспользуйтесь компьютером.

Пример.

Федор обратился в Сбербанк и получил потребительский кредит на сумму 500 000 рублей. Срок кредита составляет 3 года, т.е. 36 месяцев, а процентная ставка — 15%. Чтобы рассчитать ежемесячный платеж, замените элемент типа расчета и получите следующее

p = 500, 000 * (15 * (1 + 15) 36/(1 + 15) 36-15) = 17. 333 рубля.

Видно, что федеральное правительство оплачивает кредит в сбербанке в течение трех лет и платит 17, 333 руб. в месяц. Однако на эту сумму накладываются скрытые платежи и нет слияния с кредитором.

Как распределяется оплата по аннуитетному платежу?

Кредитор в одностороннем порядке решает, как распределить эту сумму (проценты и капитал). Первоначально заемщик выплачивает проценты, а часть платежа направляется на погашение капитала. По окончании срока кредита большая часть ежемесячных платежей направляется на погашение капитала.

Например, если клиент берет кредит на 12 месяцев, первые девять месяцев уходят на выплату процентов, а оставшиеся три месяца — на погашение капитала. Если клиент берет ипотеку на 15 лет, то первые 12 лет уходят на выплату процентов, а три года предназначены для погашения капитала.

Пример расчета дифференцированного платежа

Иван оформил фрикционный кредит на сумму 50 000 на 12 месяцев с дифференцированными платежами. Процентная ставка составляет 22%. Чтобы рассчитать сумму платежа, 50 000 рублей делят на 12 месяцев.

В результате вы получаете общую сумму в 4167 рублей. Чтобы рассчитать первый платеж, вычтите 4167 рублей из общей суммы долга, умножьте на ставку по кредиту (22%) и разделите на 12. В итоге получается первый платеж: 45833 * 22/12 = 840 рублей.

Это проценты, прибавленные к ежемесячной кредитной группе, или 4167 рублей. Следовательно, первый платеж Ивана составляет 4167 + 840 = 5007 рублей. Тогда платеж за второй месяц будет короче и составит 4931 рубль.

Дискриминационный метод оплаты уменьшает сумму ежемесячных платежей, так как все платежи равными частями погашают проценты и капитал кредита.

В итоге переплата по кредиту увеличивается. Чтобы уменьшить переплату, старайтесь с первых месяцев платить больше, чем предусмотрено в кредитном договоре. По мере уменьшения заемного капитала переплата также будет уменьшаться.

Отличие аннуитетной оплаты от дифференцированной

При годовом методе оплаты сумма одинакова, и заемщик платит один и тот же платеж каждый месяц. В то время как при дифференцированном методе клиент сначала выплачивает большую часть долга, а проценты уменьшаются каждый месяц.

Процентные ставки также различаются. При годовом методе оплаты процентная ставка зачастую самая низкая, в то время как при дифференцированном методе она на 20% выше, чем при годовом, но только на начальном этапе. Однако при дифференцированных программах платежей процентные ставки снижаются каждый месяц, поэтому переплата по кредиту меньше.

Поскольку не в интересах банка предлагать клиентам дифференцированные методы, в 99% кредитов взимается дополнительная плата. Однако дифференцированные платежи не всегда выгодны для заемщиков, так как большинство сумм выплачивается в первые несколько месяцев. Также, если заемщик намерен взять кредит на несколько миллионов рублей, предпочтительнее платить доходным методом, так как дифференцированные платежи существенно влияют на бюджет заемщика.

Разрешает ли банк изменить способ оплаты после выдачи займа?

Здесь следует внимательно изучить кредитные договоры. Закон не предусматривает такой возможности, как изменение способов оплаты при погашении кредита. И никто не заставляет банки идти навстречу своим клиентам.

В России дифференцированные кредиты разрешены только Газпромбанку и Россельхозбанку, но помните, что в этом случае первые несколько месяцев вам придется выплачивать основную часть своего бюджета в банке. Но можете ли вы позволить себе такой финансовый груз? Если вам придется ежемесячно отдавать более 40% своего дохода, то комфортно жить вы не сможете. Все, начиная от торгового рынка и заканчивая шопингом, должно быть отнято.

И если вам проще перейти на подоходный метод оплаты при выплате кредита, банк имеет право отказать вам в этом на законных основаниях. Заранее подумайте, как будет эффективнее выплачивать кредит, и примите взвешенное решение правильно. А если вы оказались не в состоянии справиться с кредитным бременем или вовсе потеряли работу, подумайте о банкротстве.

Используя этот метод, вы можете законно снять с себя долг перед кредиторами.

Почему банкам выгодно оформлять аннуитетный платеж?

Также нет гарантии, что клиенты смогут справиться с возросшей финансовой нагрузкой, если они получают кредит на сумму 500-600 000 рублей и планируют заключить договор дифференцированным методом. Дело в том, что в первые несколько месяцев вам придется выплачивать большую часть суммы, а доходный метод предполагает разделение суммы поровну. Это выгодно для обеих сторон.

Банку легче оценить финансовое положение клиента, а заемщику удобнее платить одну и ту же сумму каждый месяц. В конечном итоге все довольны, но за счет процентной ставки кредитор получает прибыль. Эта прибыль выше, чем платеж за разницу.

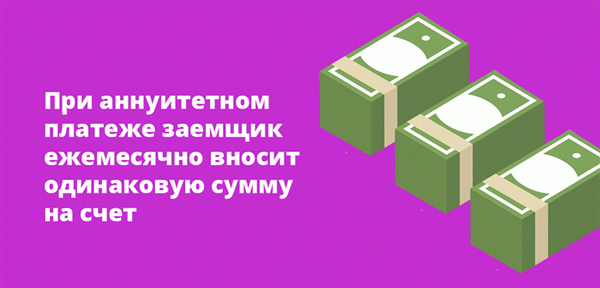

Что такое пенсионные выплаты?

Это схема погашения кредита, при которой заемщик ежемесячно вносит одну и ту же сумму денег. Это удобно для клиента. Ему не нужно постоянно держать руку на пульсе. Есть точная сумма и дата платежа, которая также остается неизменной каждый месяц.

Банки также получают следующие преимущества

- Годовые платежи приводят к большей переплате, чем переменные платежи. В результате банк получает больше прибыли.

- При такой системе платежей легче оценить платежеспособность заемщика, так как ежемесячные платежи стоят одинаково.

Большинство кредитов, выдаваемых российскими банками, погашаются ежегодными платежами. К ним относятся кредиты наличными всех видов, автокредиты, товарные кредиты, банковские программы для бизнеса, ипотечные и жилищные кредиты.

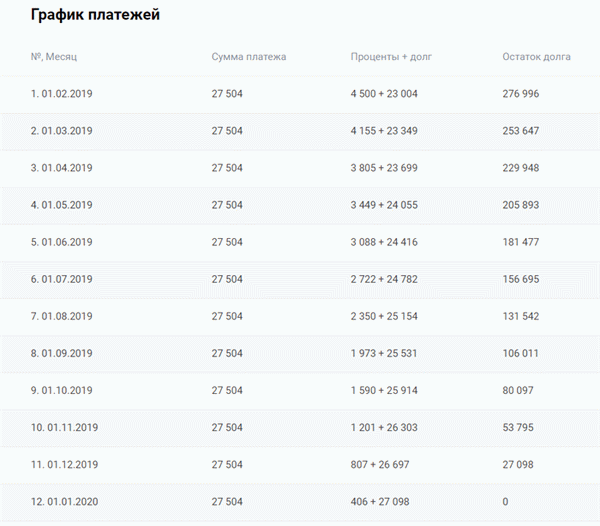

Примерный график

В качестве примера рассмотрим следующий пенсионный план, в котором заемщик берет 300 000 рублей на 12 месяцев под процентную ставку 18,5%. Расчет производится с помощью универсального кредитного калькулятора от Brobank.ru.

При таком сценарии переплата составит 30048 рублей, а ежемесячный платеж — 27504 рубля.

Вы видите, что погашение происходит ежемесячно с ежегодными платежами. Что это значит: заемщик должен ежемесячно в определенный день вносить на счет необходимую сумму. В этот же день каждый месяц система снимает деньги.

Сумма платежа также одинакова каждый месяц. Однако в следующей колонке каждый месяц фигурирует разная сумма. Дело в том, что годовой способ погашения каждый раз состоит из разных элементов: одна часть — льготная, а другая — капитальная, то есть сумма, потраченная на закрытие кредитного учреждения.

Человек выглядит следующим образом.

X — ежемесячный платеж- S — сумма платежа- P — процентная ставка 1/12. Поскольку процентная ставка годовая, а платежи ежемесячные, необходимо рассчитать эффективную ежемесячную процентную ставку (срок кредита).

Графики платежей создаются автоматически по типу, введенному в систему. Заемщикам не нужно самостоятельно выполнять расчеты.

Состав аннуитетов

Структура платежей меняется каждый месяц. Обратите внимание, большая часть первого взноса — это проценты за пользование кредитным фондом. Основной долг выплачивается медленно.

Однако с каждым месяцем доля основного долга увеличивается, достигая максимума в конце срока кредитования. Следовательно, большая часть процентов выплачивается в течение первой трети срока, за которой следует наиболее агрессивное погашение основного долга.

Доходный метод означает, что проценты начисляются на непогашенный остаток. Однако заемщик выплачивает ежемесячный платеж, и эта оставшаяся сумма уменьшается. В результате в следующем периоде проценты начисляются, например, в небольших размерах.

Это доказывает, что структура меняется с каждым последующим платежом.

Что такое дифференцированная система?

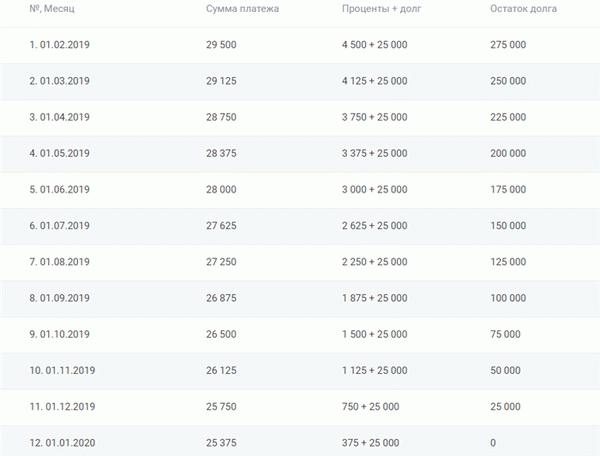

Для примера рассмотрим и это. Опять же, в Кредитном калькуляторе Brobank.ru есть те же расчеты по кредиту, что и выше, но с условиями расчета по дифференцированной системе. Вот что мы получаем:.

Согласно этому сценарию, переплата составит 29250 рублей, а ежемесячный платеж — 29500, то есть постепенное снижение на 25375 рублей в месяц.

В этом случае структура регулярных платежей совершенно иная. Сумма капитала остается неизменной каждый месяц. Лимит просто делится на количество месяцев, на которые заключен договор. Каждый месяц накапливаются проценты, особенно на остаток долга.

Первоначальная доза при режиме дифференциации выше, но проценты постепенно снижаются. К концу срока погашения заемщик вносит в банк минимальный платеж.

Преимущества и недостатки для заемщиков

- Удобный вариант оплаты, требующий ежемесячного внесения одной и той же суммы.

- Система дифференцирования отличается отличным первым платежом, который для многих недоступен.

- Сумма таких кредитов может быть выше, чем при других системах погашения. Заемщикам не приходится нести более высокие расходы на первоначальное погашение. Это может повысить уровень погашения.

Основным недостатком является общая переплата. Однако при расчетах она менее очевидна в небольших суммах и за короткие периоды времени. Например, в нашем случае переплата составляет 30048 рублей при использовании метода оплаты платежей и 29250 при использовании метода дифференцированных платежей. Это в общей сложности 800 рублей в год.

Есть и минусы, которые ждут тех, кто планирует досрочно погасить кредит. При досрочном погашении заемщик в первую очередь платит проценты. Часто заемщики, получившие, например, пятилетний кредит и погасившие его за год, с удивлением обнаруживают, что остаток долга изменился незначительно. Другими словами, они понимают, что платеж «потерялся».

При дифференцированных платежах сумма досрочного погашения меньше, поскольку собственный капитал более равномерен. Например, приведенный выше пример: 150, 000 евро в конце шестого месяца, 156, 700 евро в заработке. Чем больше и дольше кредит, тем более выражена разница.