- Преимущества и недостатки оплаты таким способом

- Аккредитив при покупке недвижимости

- Аккредитивы — это не только недвижимость

- Что такое договор аккредитива

- Комментарии и отзывы (1)

- Что такое аккредитив простыми словами

- Чем аккредитив лучше банковской ячейки?

- Как открывается и раскрывается аккредитив

- Виды гарантированных кредитов.

- Отличия безотзывного и отзывного аккредитива

- Покрытый и непокрытый аккредитив

- Акцептный и безакцептный аккредитив – в чем разница

- Срок аккредитива

- Расчеты при ипотечной сделке недвижимости через покрытый безотзывный банковский аккредитив

- Что такое аккредитив и как он работает

- Как открыть аккредитив

- Какие нужны документы

- Использование аккредитива при сделках с недвижимостью

- Чем аккредитив отличается от банковской ячейки

- Нюансы, которые необходимо учесть при открытии аккредитива

- Что такое гарантированный кредит?

- Где применяют

- Аккредитив с точки зрения закона

- Разновидности

- Подтвержденный и неподтвержденный

- Депонированный и гарантированный

- Кумулятивный и некумулятивный

- Трансферабельный

- Длинный

- С красной оговоркой

- Stand-By

- Авизование

- Плюсы и минусы

Каждый день в мире происходят миллионы продаж и рынков (включая недвижимость). Сделка (что это такое?) включает в себя два фактора, обычно покупателя и продавца. Они могут быть физическими лицами или компаниями.

Денежные расчеты между покупателем и продавцом могут осуществляться наличными или банковским переводом. Наличные платежи — это переводы от покупателя к продавцу.

Методы безналичных платежей более разнообразны.

- Банковский перевод (оплата банковской организацией); и

- С помощью платежной карты. Возможны различные варианты:.

- Наличные — карта, с

- Карта — карта,.

- банковский счет — карта,.

Таким образом, вездесущий кредит — это, говоря простым языком, безналичный способ оплаты при сделках, связанных с рынком или поставкой товаров (например, покупка или продажа недвижимости).

Средства, предназначенные для конкретной сделки, хранятся в банке на специальном счете, открытом покупателем, и выплачиваются продавцу только при выполнении сторонами условий, оговоренных в контракте.

Это банковский инструмент. Другими словами, банк выступает в качестве посредника (гаранта) расчетов между сторонами. Он несет ответственность за обеспечение выполнения условий контракта и нормальную доставку денег.

Кредиты Edent используются как способ оплаты в международной и внутренней торговле и как финансовые отношения между физическими лицами. ВАЖНО: Данные виды платежей регулируются законодательством нашей страны, их положения перечислены в Гражданском кодексе РФ (часть 2, раздел 3).

Существует несколько видов кредита на усыновление, каждый из которых характеризуется особыми условиями и порядком выплат. Применение того или иного вида зависит от конкретных условий сделки.

Преимущества и недостатки оплаты таким способом

Безопасность транзакций имеет первостепенное значение, особенно в отношении сделок с высокой стоимостью, и платежная система Cas h-Free является одним из инструментов финансового рынка, который обеспечивает безопасность платежей и скорость их выполнения.

Перечислим основные преимущества оплаты с помощью кредитных кредитов.

- Нет необходимости передавать банкноты или контролировать их надежность.

- Безопасность сделки повышается, так как банк перечисляет деньги продавцу только в том случае, если выполняются все условия, предусмотренные контрактом.

Если этого не происходит или сделка по какой-либо причине отменяется, покупатель может получить свои деньги обратно.

В этом случае выгоду получают обе стороны. Продавец может быть уверен, что покупатель получит деньги из банка, а покупатель — что продавец не будет обманут, если все условия соблюдены.

К недостаткам кредитных кредитов относится необходимость выплаты компенсации за услуги, предоставляемые банком. Ставки компенсации варьируются от банка к банку.

Аккредитив при покупке недвижимости

Возьмем пример с рынком недвижимости.

- Продавец находит покупателя на свою квартиру. Обе стороны договариваются о составлении договора купли-продажи. В этом документе прописаны условия, которые необходимо выполнить до подачи договора на государственную регистрацию.

Покупку на рынке называют покупкой с использованием кредитов. Условия могут быть самыми разными. В случае сделок с жильем — это регистрация сделки в Росреесте (Единый государственный реестр сделок с недвижимостью и имуществом).

Что происходит: покупатель открывает накопительный счет и вносит на него сумму договора + комиссию банка за обслуживание; в Сбербанке комиссия составляет от 1500 рублей. Подробнее о кредитных договорах вы можете прочитать в следующем подразделе.

Деньги могут быть внесены наличными и переведены на счет или карту продавца.

Аккредитивы — это не только недвижимость

Банковский кредит — не единственная форма оплаты крупных денежных сумм, которая может быть использована в сделках с недвижимостью.

Это удобная и надежная форма оплаты крупных покупок (например, оборудования, транспортных средств, титулов) и заказа дорогостоящих услуг.

Что такое договор аккредитива

Embrace Convention — это документ, составляемый банком для предоставления услуг. Документ регламентирует поведение сторон и содержит следующую информацию

- Информация о покупателе (заявителе) и продавце (бенефициаре):.

- Для физических лиц: имя, паспортные данные, адрес и

- Для юридических лиц: название, идентификационный номер налогоплательщика (что это такое?) ), домашний адрес, головной офис.

Договор подписывается обеими сторонами и заверяется представителем банка.

Комментарии и отзывы (1)

Как покупатель зарабатывает деньги за счетом, если никакой сделки не происходит, вернее, он обманывает?

Он приходит в банк, сделка аннулируется, банк возвращает деньги, но на самом деле договор уже зарегистрирован и переход права собственности состоялся.

Что такое аккредитив простыми словами

Edent Credit — это специальный счет, используемый для удержания денег в случае заключения договора. Кредиты популярны для договоров купли-продажи недвижимости, так как продажа недвижимости — процесс не одного дня. Даже если покупатель найдется быстро, право собственности на недвижимость должно быть передано и зарегистрировано в ЗАГСе.

Эта процедура длится не более двух-трех недель.

Это означает, что банк предоставляет некое расчетное обслуживание в виде кредита и производит выплату конкретному лицу (в нашем случае продавцу) при выполнении определенных условий. Банку не нужно проверять основной договор купли-продажи.

Когда передаются деньги и когда передается право собственности на недвижимость? Это определяют договаривающиеся стороны договора.

На самом деле, для покупателя безопаснее передать деньги после того, как покупаемая недвижимость уже не находится в его собственности, а для продавца — получить деньги до того, как недвижимость уже не принадлежит ему.

Гарантированный кредит лучше, потому что это так называемое денежное хранилище, которое банк обещает хранить. Покупатель не может получить деньги обратно, а продавец имеет право на деньги только в том случае, если он подтвердит, что право собственности перешло к покупателю.

Чем аккредитив лучше банковской ячейки?

Расчеты по имущественным контрактам путем получения дохода от развлечений более привычны для участвующих сторон. Банк предоставляет банковскую ячейку и не заботится о том, сколько денег в ней находится. Покупатель и продавец вместе кладут деньги в ячейку.

Однако продавец может снять деньги, только предъявив документ, подтверждающий переход права собственности (как правило, это выписка из Единого государственного реестра недвижимости, или Росреестра).

Но как быть, если покупка недвижимости связана с банковским кредитом? В этом случае удобнее воспользоваться обеспеченным кредитом. Деньги, предоставленные банком для ипотеки, зачисляются на специальный счет одновременно с первоначальным взносом, который продавец может получить после регистрации сделки.

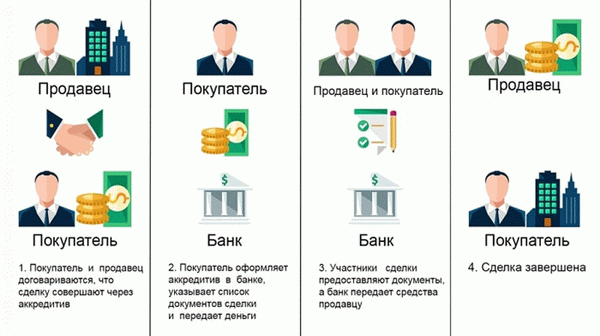

Как открывается и раскрывается аккредитив

Глава 6 Положения Банка России от 19 июня 2012 года N 383-П, статья 867 Гражданского кодекса РФ содержат общие положения об оплате с помощью обеспеченного кредита.

Чтобы открыть обеспеченный кредит (внести деньги на счет), плательщик должен написать заявление в банк. Заявление может быть подано в присутствии продавца или без него. Гарантированные кредиты определяют условия и порядок передачи выручки продавцу.

Время, в которое может быть инициирован гарантированный кредит (перевод на счет продавца), указывается непосредственно в заявлении.

Например, согласно условиям гарантии кредита, указанным в заявлении, только продавец (предыдущий владелец недвижимости) может раскрыть это, представив выписку из Единого государственного реестра недвижимости. договор купли-продажи с отметкой Росреестра, подтверждающей переход права собственности).

Виды гарантированных кредитов.

Отличия безотзывного и отзывного аккредитива

Сделки по покупке недвижимости предпочтительно проводить через безотзывную кредитную гарантию. Это означает, что плательщик (покупатель) не сможет получить денежные средства обратно без согласия бенефициара (продавца). В случае с отзывной кредитной гарантией плательщик может снять средства, не спрашивая разрешения.

Покрытый и непокрытый аккредитив

Эти разновидности указывают, сколько денег депонировано на кредитном счете. Для приемлемых (депонированных) кредитов на счет вносится полная сумма, необходимая для погашения контракта. Для необеспеченных (гарантированных) кредитов сумма на счете неполная. По соображениям безопасности закрытие vie обычно покрывается кредитом.

Акцептный и безакцептный аккредитив – в чем разница

Условия оплаты при проверке кредитов под коммерческие сделки обычно не принимаются без дальнейшего согласия покупателя получить деньги от продавца. При таких условиях продавец свободен в открытии кредита. С другой стороны, воплощение акцепта означает, что согласие покупателя все же требуется.

В любом случае, эти условия должны быть определены в кредите.

Срок аккредитива

Срок действия определяется сторонами и правилами банка. Как правило, банки определяют срок действия кредитов АКК в один-два месяца. Во время пандемии этот срок был продлен на три месяца.

Расчеты при ипотечной сделке недвижимости через покрытый безотзывный банковский аккредитив

Поэтому при заключении договора купли-продажи недвижимости необходимо указать, на основании какого договора будут использованы средства (самостоятельно или за счет ипотеки).

Выписка из регистрационного договора купли-продажи дома с использованием кредитной франшизы:.

Выписки из договоров купли-продажи по видам ипотечных расчетов.

Мы, гр. _________, «продавец», и гр. _____, «покупатель», заключили настоящий договор о нижеследующем.

1. в соответствии с этим договором продавец продал … : разместил ‘место’ на ‘земле’ … ‘дом’.

(2) Выделенный участок принадлежит его владельцу ……

(3) Отчужденный дом принадлежит …

4. другие объекты ….

5. цена имущества, согласованного частью настоящего договора в соответствии с настоящим договором, составляет двести 000 (два миллиона двести тысяч) рублей Российской Федерации. Стоимость участка составляет 100 000 (один миллион) рублей РФ, стоимость дома составляет 100 000 (один миллион) рублей РФ.

6. 6. имущество приобретается покупателем за счет собственных средств продавца, за счет 1 650 000 (одного миллиона шестисот пятидесяти тысяч) РРО, в размере 550 000 (пятисот пятидесяти тысяч) рублей РФ.

Из РРО, предоставленных покупателю публичным акционерным обществом «Сбербанк России» (сокращенное наименование — ПАО Сбербанк), генеральной лицензией …. В соответствии с Кредитным договором, подписанным в Москве в декабре 1520 года ____ 1520 (далее — «Кредитный договор»). Покупатель и Банк.

Условия Кредита изложены в Кредитном договоре.

7. формой оплаты по настоящему Договору является неизвестный кредит, открытый Покупателем в пользу Продавца в день заключения настоящего Договора на следующих условиях. -Наименование банка-эмитента: ПАО Сбербанк —Исполнительный банк: ПАО Сбербанк —Банк-получатель: ПАО Сбербанк —Получатель денежных средств: Петров Петр Петрович (продавец) -Сумма кредита: 2, 200, 000 (два миллиона двести тысяч) рублей РФ—.

Кредитный кредит: не принимается — Срок кредитоспособности: девяносто (90) календарных дней с даты открытия. — Оплата по представлению: оригинал договора купли-продажи от 15 декабря 2020 года. Лицо, ответственное за регистрацию недвижимости и прав на сделку.8.

Покупатель подтверждает, что, за исключением кредитных средств, предоставленных ПАО Сбербанк, на оплату цены недвижимости не были использованы специальные кредиты или кредитные средства других кредитных учреждений или юридических лиц.

(Договор был зарегистрирован в Управлении Росреестра РФ в декабре 2020 года). О том, как проходила регистрация сделки и об оттенках встречающихся деталей вы можете прочитать в нашей статье «Покупка и продажа жилья с ипотекой».

Что такое аккредитив и как он работает

Edent Credit — это специальное соглашение о платежах между продавцом и покупателем, при котором деньги за товар передаются продавцу не напрямую, а через кредитное учреждение. В конце сделки покупатель заполняет заявление на получение кредита и переводит оплату на специальный банковский счет. Там деньги остаются до тех пор, пока продавец не предоставит банку доказательства того, что все условия контракта были выполнены.

Затем кредитная организация сообщает об этом исполняющему банковскому счету, который переводит деньги на счет получателя, и сделка считается завершенной.

Эта система позволяет избежать несанкционированных сделок и защищает интересы всех участвующих сторон. Чаще всего она используется в договорах купли-продажи недвижимости, товаров и услуг или в других сделках с новыми контрагентами, деловая репутация которых еще не известна. Банки обычно взимают плату за свои услуги.

Как открыть аккредитив

Обычный кредит открывается покупателем товаров или услуг в пользу продавца. В большинстве случаев продавец может не присутствовать при заключении договора — достаточно одного присутствия покупателя.

Чтобы открыть маржинальный депозитный счет, покупатель должен обратиться в банк и подписать контракт. В контракте указываются данные бенефициара, сумма и срок действия кредитной гарантии, вид кредита и условия, на которых продавец получит деньги. Затем клиент вносит деньги на банковский счет, а банк-эмитент регистрирует открытие инструмента и уведомляет бенефициара и исполняющий банк.

Какие нужны документы

Для открытия счета кредитной гарантии покупателю необходимо предъявить всего два документа: паспорт и документ, на основании которого будет открыт счет кредитной гарантии. Для этого может потребоваться дополнительная информация, в зависимости от проекта договора купли-продажи, договора на оказание услуг, договора передачи, проекта договора, заключенного с продавцом или другими финансовыми учреждениями. Сопроводительное письмо бенефициара.

Использование аккредитива при сделках с недвижимостью

Участие банков в защите интересов сторон становится все более распространенным в сделках с недвижимостью. Использование обеспеченного кредита для расчетов по сделке целесообразно, если продавец

- Сделка совершается с обязательным авансовым платежом

- Вы приобретаете строящуюся недвижимость и оплачиваете ее в рассрочку

- Вы берете ипотеку и погашаете кредит в пользу продавца на основании будущих контрактов

- Если вы покупаете в другом городе, то сделка осуществляется дистанционно

Если вы переводите деньги в банк, вы можете разделить их на несколько счетов, указав условия, при которых деньги будут сняты при наступлении определенных событий. Банк контролирует количество поступивших денег, продавец уверен, что у покупателя есть деньги и он заплатит, а покупатель уверен, что продавец выполнит свои обязательства. Расчеты могут происходить только после предоставления документов.

Сделки, связанные с обеспеченным кредитом, заключаются следующим образом

- Стороны заключают договор.

- Покупатель переводит деньги в кредитный эскроу

- Продавец передает право собственности покупателю

- Банк открывает обеспеченный кредит и перечисляет деньги продавцу

Продавец может получить подтверждение об оплате кредитной гарантии до совершения сделки с недвижимостью. Условия кредитной гарантии согласовываются между сторонами.

Чем аккредитив отличается от банковской ячейки

Основное различие между банковскими кредитами и дверями заключается в формате, в котором хранятся средства. Охранная ячейка — это натуральная казна, в которую помещаются наличные деньги. Место арендуется вместе с общим банковским сейфом, банк гарантирует особый режим доступа, дверь не может быть открыта без владельца, а ценности находятся в безопасности.

Подтверждение содержимого двери зависит от типа соглашения. Если договор касается безопасного хранения ценностей, все деньги, ценные бумаги, драгоценности и другое имущество, переданное в банк, подсчитываются, проверяются и принимается опись. Если договор касается аренды части сейфа, банк может не проверять его содержимое.

Банковский кредит — это цифровой депозит неденежных средств, подтверждающий обязательство оплаты по конкретному договору. Средства не обязательно должны быть погашены кредитами. Переводы могут осуществляться без посещения банка.

С точки зрения безопасности расчетов кредитные кредиты являются более удобным вариантом для сторон, так как расчет по договору происходит автоматически после выполнения всех условий соглашения.

Сравнивая бессрочные кредиты с банковскими, следует упомянуть о безопасности ценностей, которые вы храните на этих носителях, и о безопасности ценностей, которые вы доверяете банку. Поскольку все движения по счету записываются, база предыдущих сообщений более прозрачна и может возникнуть при расчете, если дверь арендована.

Нюансы, которые необходимо учесть при открытии аккредитива

- Срок действия данного продукта ограничен. Если продавец не выполняет свои обязательства и не предоставляет необходимую документацию в оговоренный срок, банк возвращает деньги с незначительного кредита владельцу счета, то есть покупателю.

- Все суммы до 1 400 000 рублей автоматически застрахованы, так как средства на инспекционном счете покрываются Законом о страховании вкладов.

- Воплощенные кредиты могут использоваться для расчетов по сделкам, даже если стороны не находятся в одном городе.

Воплощенные кредиты для всех видов сделок открываются в Райффайзен Банке. Он имеет большой опыт в проведении национальных и международных сделок. Финансовые эксперты банка консультируют клиентов по вопросам открытия кредитов и правильного составления заявок.

Чтобы начать процесс инициирования проверки, оставьте заявку и заполните короткую анкету на сайте Райффайзен Банка.

Что такое гарантированный кредит?

Представьте, что вы — владелец бизнеса в Москве. Ваша компания хочет купить оборудование у фирмы в Серябинске. Поставщику требуется полная подготовка, и он готов отправить первую партию только после получения денег. Вам необходимо гарантировать, что после оплаты товар будет доставлен в срок и без потерь, отгрузка депозитов — это большой риск.

Чтобы избежать больших потерь, поставщик предлагает оформить кредит в счет полной суммы контракта. Это дает вам гарантию, что вы сразу получите все свои деньги, а оборудование будет поставлено в срок и с заявленным качеством.

Эдж-кредит — это форма безналичных денег, когда продавец и покупатель решают вопрос о сделке не напрямую, а через банк, выступающий гарантом сделки.

Эдементный кредит — это счет, на котором хранятся деньги для проведения сделки. Банк гарантирует, что стороны выполнят условия сделки, и предоставляет их продавцу только в том случае, если все условия договора выполнены. Продавцом или покупателем в такой сделке может быть как физическое, так и юридическое лицо.

Как происходит сделка?

- Покупатель открывает специальный банковский счет на имя продавца.

- Покупатель вносит на него оговоренную сумму. Продавец еще не может получить ее. Продавец только знает, что покупатель выполнил свою часть договора, в результате чего был произведен платеж.

- Банк связывает деньги до тех пор, пока продавец выполняет свои обязательства по договору. Например, банк передает покупателю имущество или отправляет в Москву большое количество оборудования.

- Когда продавец выполняет свои обязательства по договору, он идет в банк и предъявляет доказательства. Например, если это раздел квартиры, предъявляет выписку из ЗАГСа или другие документы, указанные в кредите.

- Продавец получает деньги.

Где применяют

Банковские кредиты используются в следующих сферах

- Международная торговля. Например, поставщик находится в Китае, а покупатель в Российской Федерации.

- Внутренняя торговля. Такая торговля популярна среди российских компаний в разных городах.

- Крупные сделки между физическими лицами. Например, продается квартира в Москве. Брокер находит покупателя и готов заключить договор. Как правило, оплата производится наличными сразу после составления документа. Однако если вы не хотите получать большую сумму наличными дома или в банке, брокер, вероятно, захочет установить оплату в договоре. Покупатель идет в банк, открывает счет на ваше имя и вносит деньги. Как только право собственности на квартиру переходит к покупателю, он получает их.

Аккредитив с точки зрения закона

Кредиты на образование разрешены как внутри страны, так и за рубежом.

См. также. В России расчеты по тривиальным кредитам регулируются параграфом 3 главы 46 Гражданского кодекса и Положением о Центральном банке.

Международные договоренности регулируются стандартными правилами, разработанными Международной торговой палатой. Эти правила используются специалистами, работающими с проводками по всему миру.

Разновидности

Существует несколько видов усыновления. Давайте рассмотрим, что они собой представляют.

Подтвержденный и неподтвержденный

Она подтверждается, когда банк-эмитент передает кредит третьему банку для проверки его достоверности. В этом случае оба кредитных учреждения несут ответственность перед продавцом за чистоту сделки. Подтвержденный кредит используется как для национальных, так и для международных договоренностей.

Преимущество заключается в том, что если банк по какой-либо причине не может выполнить свои обязательства, то эту же операцию выполняет второй банк, который также выступает в качестве гаранта.

Такие воплощенные кредиты особенно популярны в условиях нестабильной политической ситуации или экономического кризиса. Например, если банк обанкротился или лишился лицензии.

Невоплощенные кредиты — это кредиты, в которых только банк-эмитент выступает гарантом целостности операции. Большинство договоренностей по определению являются неидентифицированными.

Депонированный и гарантированный

Суть депонированного кредита заключается в том, что банк-эмитент немедленно депонирует (переводит) всю сумму в банк-эмитент. Это удобно как для продавца, так и для покупателя. Основным условием здесь является немедленное депонирование всей суммы контракта. Этот способ используется только для внутренних платежей.

Гарантия — в данном банке открывается корреспондентский счет для бенефициара, и последний получает доступ к деньгам на этом счете, поскольку обязательства покупателя выполнены. Чаще всего это используется для импортных и экспортных операций.

Кумулятивный и некумулятивный

Накопление подходит для тех, кто часто использует надежный кредит как форму оплаты в одном и том же банке. Суть накопительного теста заключается в том, чтобы позволить перенести остаток старого теста кредита на новый кредит.

Например, при работе с кредитами большому количеству поставщиков полезно переносить остатки со старых кредитов на новые кредиты. Это сокращает цепочку счетов и экономит расходы.

Некумулятивный — это когда оставшаяся сумма переводится на банковский счет покупателя после завершения сделки. Это относится к лицам, которые редко используют данный способ оплаты, например, к лицам, зарабатывающим крупные суммы.

Трансферабельный

Его также называют переводным. Этот вариант позволяет плательщику переводить платежи одновременно нескольким контрагентам без открытия нового счета. Это экономит время и деньги, которые взимаются банком в качестве комиссии. Главное — определить, кто имеет право на деньги, какую сумму получатель должен предоставить в банк и какую документацию.

Пример. Компания заказывает груз перевозчиков на сумму 100 000 долларов США, но у поставщика нет денег, чтобы заплатить производителю. Производитель договаривается быть вторым получателем денег. Производитель получает оплату, поставщик получает комиссию, а покупатель получает товар.

Передаваемые кредиты сокращают количество расчетов между контрагентом покупателя и банком и обеспечивают своевременное завершение всех этапов сделки бенефициаром.

Длинный

Также известны как рециркуляционные кредиты. Он подходит для компаний, которые давно работают вместе. Платежи осуществляются постепенно, в зависимости от необходимости, чтобы не открывать каждый раз новый счет.

Пример. Поставщик поставляет товары в течение более чем одного года. Оплата производится за каждую новую партию товара. Покупатель оплачивает кредитный счет постепенно, по мере необходимости — когда наступает время расчетов с продавцом.

Преимущество такой формы оплаты в том, что бенефициару не нужно постоянно открывать новые счета для расчетов.

С красной оговоркой

Бенефициар имеет право требовать внесения депозита с незначительного кредита без необходимости предоставления покупателю документов, подтверждающих исполнение обязательства.

Эта форма расчетов используется для оплаты услуг подрядчиков — например, дизайнеров веб-сайтов или копирайтеров.

Название происходит от документа, используемого банком при выдаче таких частичных кредитов. Часть договора устанавливает право на получение аванса. Она обведена красным маркером. Отсюда и название — красная оговорка.

Stand-By

В России они называются резервными счетами. Они используются в странах, где гарантии являются запрещенной формой расчетов. В США.

По сути, однако, standbys — это гарантированный вариант, со значительными оговорками. Выплаты бенефициарам гарантируются банком, а не плательщиком. Если плательщик не вносит деньги, банк-эмитент делает это из собственных средств.

Авизование

Дополнительные гарантии требуются, если часть сделки связана с управлением особо крупной суммой денег. Для их обеспечения банку-эмитенту поручается консультирующий банк — авторитетное финансовое учреждение, в прозрачности которого, несомненно, есть плательщик или бенефициар.

Задача консультирующего банка состоит в том, чтобы стороны честно выполняли свои обязательства, а банк-эмитент своевременно отреагировал на обращение. Консультирующий банк не обязан выплачивать кредиты.

Аудит предотвращает ситуации, когда, например, плательщик отозвал кредит, но бенефициар продолжает получать платеж.

Плательщик оплачивает все дополнительные расходы поручителя.

Плюсы и минусы

Рассмотрим преимущества и недостатки кредитного аудита.

Преимущества:.

- Гарантия целостности сделки по каждому компоненту.

- Если одна из сторон не выполнит свои обязательства, платеж или товар не будут получены.

- Полезно для междугородних и международных договоренностей.

- Удобно как для компаний, так и для частных лиц.

Минусы:.

- Это платная услуга. Банки взимают от 0,1% до 0,8% от суммы перевода за использование счета.

- Сложная бюрократия. Сложно оформить документы без помощи юриста, если вы еще не пользуетесь кредитом.

- Не все готовы платить таким способом.