- Существуют различные способы реструктуризировать кредит:

- Когда можно оформить реструктуризацию

- Когда лучше обращаться в банк

- Как подать в банк заявление на реструктуризацию

- В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

- Реструктуризация ипотеки — что это такое?

- Стандартная система реконструкции расписания

- Документация, необходимая для реструктуризации

- Реструктуризация ипотеки Сбербанка

- Предложение банка ВТБ

- Частые вопросы

- Чем реструктуризация отличается от рефинансирования?

- Почему ВТБ так долго рассматривает заявку?

- Нужно ли при реструктуризации менять что-то по залогу?

- Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

- Я остался без работы, как мне получить каникулы по ипотеке?

- Комментарии: 0

Реструктуризация кредита — это изменение условий действующего банковского договора, направленное на снижение текущей финансовой нагрузки клиента.

Существуют различные способы реструктуризировать кредит:

Все они предполагают помощь заемщику в погашении кредита.

Основное отличие реструктуризации от рефинансирования заключается в том, что она всегда проводится в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, так как кредитная организация уже располагает всей необходимой информацией о процедуре. Решение о реструктуризации всегда принимается индивидуально, с учетом конкретной ситуации клиента.

Процесс реструктуризации кредита инициируется заемщиком, но обе стороны должны согласиться с тем, что это выгодно и банку, и заемщику.

В сложных случаях клиенты могут подать заявление на реструктуризацию и сохранить хорошую кредитную историю.

Банки не тратят время на судебные споры, чтобы удержать клиентов и вернуть долги

Это решение принимается индивидуально для каждого клиента и учитывает его текущее финансовое положение.

Когда можно оформить реструктуризацию

Основными причинами для начала процесса реструктуризации являются

Потеря основного источника дохода или значительное сокращение дохода — это может быть закрытие, прекращение или выход на пенсию бизнеса заемщика

Изменение условий кредита. Может случиться так, что банк решит повысить процентные ставки, тем самым ухудшив финансовое положение заемщика

Когда лучше обращаться в банк

если они понимают, что их положение ухудшается. Если у клиента возникли финансовые трудности, важно как можно скорее связаться с банком и объяснить свое положение. Это следует сделать до первой задержки в графике платежей. Это облегчит поиск взаимоприемлемого решения и реструктуризацию кредита.

При обращении в банк клиент должен продемонстрировать эти изменения, а также проинформировать кредитную организацию о своем ухудшающемся финансовом положении и невозможности продолжать вносить платежи в соответствии с согласованным графиком погашения. В этом случае банк может рассмотреть заявление и принять положительное решение в отношении заемщика.

Как подать в банк заявление на реструктуризацию

Заявка на реструктуризацию проблемного кредита в каждом банке индивидуальна. Заемщик должен получить бланк в электронном виде в офисе или на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Как правило, заявку на реструктуризацию кредита можно подать в электронном виде. Однако если банк решит проявить инициативу, заемщику может понадобиться лично прийти в банк, чтобы согласиться с программой реструктуризации и индивидуальными условиями и подписать документ.

После согласования всех условий банк и заемщик подписывают дополнительные соглашения к существующему кредитному договору и другие документы по мере необходимости.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Реструктуризация ипотеки — что это такое?

При оформлении ипотеки заемщик получает программу погашения и соглашается с ней. В соответствии с оговоренной программой погашения он обязан вносить платежи на предложенную сумму в установленные сроки. Несоблюдение графика влечет за собой санкции и ущерб кредитной истории. Крайней мерой является арест имущества.

Проблемы с ипотекой возникают, если заемщик по каким-либо причинам находится в сложном финансовом положении. Платежи высоки, и их необходимо вносить ежемесячно. В этом случае стоит начать с реструктуризации ипотеки.

Реструктуризация ипотеки заключается в изменении параметров программы платежей, чтобы сделать ее более удобной для заемщика. Это позволяет уменьшить размер ежемесячных платежей, чтобы заемщик мог продолжать вносить платежи по кредиту.

Варианты реструктуризации:.

- Продление срока погашения кредита. Это уменьшает размер ежемесячных платежей.

- Предоставление отсрочки или так называемых кредитных каникул. Например, банк дает шесть месяцев на исправление ситуации. В течение этого периода заемщик либо освобождается от платежей полностью, либо платит только проценты. В результате в период каникул сроки увеличиваются.

- Управление как каникулами, так и реструктуризацией в виде продления.

Банк рассматривает каждую ситуацию индивидуально и разрабатывает схемы поддержки в зависимости от обстоятельств. Единого рецепта для всех клиентов не существует.

Стандартная система реконструкции расписания

Реструктуризация ипотеки — это не просто так. У заемщиков должны быть серьезные причины для ее получения. Это может быть снижение дохода, потеря работы или необычное состояние, например, серьезная болезнь или инвалидность, служба в армии или отпуск по беременности и родам.

Поэтому банк может рассмотреть любые обстоятельства, связанные с потерей прежнего уровня дохода. Однако каждое слово заемщика должно быть подтверждено документально. Банк не может поверить ни одному слову.

- Заемщик связывается с банком через ипотечный центр или по телефону, рассказывая о своей проблеме. Менеджер сообщает ему, можно ли помочь в его ситуации и на каких документах ему следует сосредоточиться.

- Клиент собирает документы, относит их в банк и пишет заявление на ипотеку. У каждого банка есть срок для ответа — 1-10 дней.

- Если банк принимает решение о реструктуризации долга, он сообщает заемщику условия. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- График перестраивается, и заемщик получает новую программу, которая также отражается в интернет-банке.

Обратите внимание, что при реструктуризации ипотеки общая сумма переплат увеличивается (так как срок погашения выше). Кроме того, из-за более длительного срока увеличивается стоимость страховки. Поэтому не стоит обращаться в банк без серьезных причин.

Документация, необходимая для реструктуризации

- Для оформления ипотеки необходимо предоставить паспорт заявителя, справку

- справка 2-НДФЛ. Если заемщик является индивидуальным предпринимателем — налоговая декларация. Если пенсионер — справка из пенсионного фонда о размере пенсии, выписка из трудовой книжки или др.

- выписка из трудовой книжки или другой подобный документ. Если заемщик является безработным — справка из центра занятости.

- Если зарплата снижена — приказ о приеме на работу или об изменении зарплаты; и

- Если женщина уволена — соответствующий приказ; и

- Если женщина получает пособие по беременности и родам или по уходу за ребенком, это также должно быть подтверждено документально.

- Если заемщик отправляется в армию, требуется справка о постановке на воинский учет.

Другими словами, заемщик обязан продемонстрировать запрашиваемые обстоятельства и снизить уровень дохода. Жестких требований к документам нет — все зависит от обстоятельств.

Реструктуризация ипотеки Сбербанка

SBER — самый популярный среди заемщиков ипотечных банковских кредитов, является первым рассматриваемым условием реструктуризации. Эта услуга официально предлагается заемщикам, и информация о ее положениях является публичной.

- Снижение дохода в связи с потерей работы или уменьшением заработной платы,.

- Военная служба,.

- Декретный отпуск; и

- Нетрудоспособность вследствие травмы или болезни.

Заявку на реструктуризацию ипотеки можно подать через интернет или через свой банк в офисе Сбербанка. После предоставления всей необходимой документации банк примет решение в течение 10 дней.

- Кредитные каникулы могут быть такими, что вам даже не придется платить проценты.

- Продление срока погашения с ежемесячными скидками, а также

- Смена валюты. Однако для ипотеки Сбербанка это не особенно актуально, так как банк уже давно не выдает валютные ипотечные кредиты.

При реструктуризации ипотеки процентная ставка остается неизменной, меняется только программа погашения.

Предложение банка ВТБ

ВТБ является вторым банком в России по объему ипотечного кредитования, поэтому условия реструктуризации также интересны многим гражданам. Она также официально представила реструктуризацию ипотечных кредитов на своем тендере.

- Продление срока погашения ипотечного кредита.

- Льготный период был обеспечен. Однако только на часть капитала заемщик обязан выплачивать проценты.

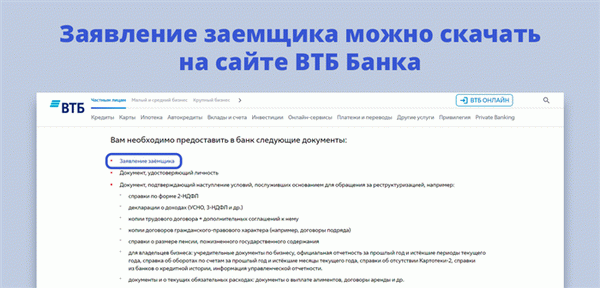

Заявления о реструктуризации задолженности могут быть отправлены в офисе ВТБ или по электронной почте. В последнем случае заявление должно быть загружено с сайта ВТБ, заполнено и сопровождаться сканами или хорошими фотографиями всех документов.

Обратите внимание, что ВТБ рассматривает восстановленную заявку в течение 30-60 календарных дней. В течение этого периода ежемесячные платежи задерживаются и должны быть оплачены.

Частые вопросы

Чем реструктуризация отличается от рефинансирования?

Реструктуризация — изменение программы погашения кредита в том же банке, который его выдал. Рефинансирование — это перевод кредита в другой банк, при этом все условия ипотеки меняются на условия нового банка.

Почему ВТБ так долго рассматривает заявку?

Банк оставляет за собой право навязывать свои условия реструктуризации, включая срок подачи заявки. Поэтому заемщику остается только согласиться с этими условиями. Однако решение может быть принято и раньше.

Нужно ли при реструктуризации менять что-то по залогу?

Нет, изменяется только график погашения ипотеки. Ипотека, страховой полис и процентная ставка — все это остается неизменным без пересмотра условий.

Можно ли при реструктуризации уменьшить срок, чтобы быстрее выплатить ипотеку?

Нет, условия позволяют только продлить срок и уменьшить платежи. Чтобы сократить срок, рассмотрите возможность рефинансирования.

Я остался без работы, как мне получить каникулы по ипотеке?

Предоставьте в банк документы о вашем увольнении или справку из центра социального обеспечения, зарегистрированного в нем, и ситуация будет изучена. Точные данные о документации вам предоставит ваш банк.

Источник.