- Методология.

- Ипотека как спасательный круг

- Дорогой квадрат

- Помочь спросу

- Планы и ожидания

- Ипотечные программы в 2023 году

- Ипотека с господдержкой

- Семейная ипотека

- Сельская ипотека

- Военная ипотека

- Ипотека для IT-специалистов

- Дальневосточная ипотека

- От чего зависит ставка по обычной ипотеке

- Что такое ключевая ставка и что с ней будет дальше

- Учет рисков

- Брать ипотеку сейчас или подождать?

- Новостройка в ипотеку

- «Вторичка» в ипотеку

Основным драйвером популярности целевых ипотечных кредитов в 2020 году является ипотека с государственной поддержкой. Ее главное преимущество — низкая процентная ставка для потребителей на тех же условиях, что и у классического варианта кредитования. По сути, единственным существенным ограничением является то, что жилье можно приобрести только на основном рынке.

- НОВОСТИ: топ-10 банков с самыми низкими ипотечными ставками с начала 2021 года

- ВТОРНИК: ТОП-10 банков с самыми низкими ставками по ипотеке с начала 2021 года

- Классификация ипотечных кредитов с низкими ставками с начала 2021 года

- Ипотечные кредиты на покупку недвижимости с начала 2021 года

- Методология.

Стоит отметить, что программа распространяется и на начало 2021 года. Поэтому ожидается, что в начале 2021 года более низкие ставки по ипотеке будут предлагаться на вновь построенные объекты недвижимости. Это касается не только банков, входящих в первую десятку, но и практически всех участников рынка, участвовавших в анализе.

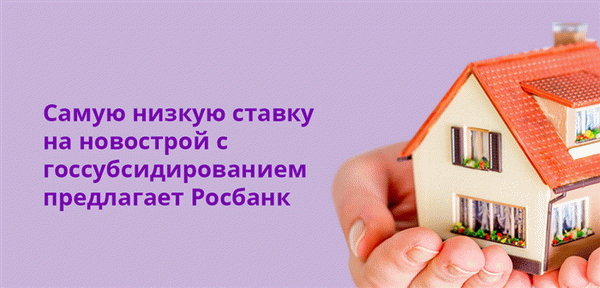

| Достижения | Банки. | Низкие процентные ставки (% годовых) |

| 1 | Росбанк. | 4. 69 |

| 2 | ТКБ Банк | 4. 84 |

| 3 | дом.рф банк | 4,9 |

| 4 | РНКБ Банк | 5,5 |

| 5 | Промсвязьбанк | 5.

85 |

| 6 | Ак Барс Банк | 5. 85 |

| 7 | Райффайзенбанк | 5. 89 |

| 8 | Газпромбанк | 5,9 |

| 9 | убрир | 5,9 |

| 10 | МТС Банк. | 5,9 |

Важно отметить, что во всех случаях ипотечные ставки могут быть еще ниже. Реально только в случае покупки жилья по кредитам определенных производителей. Речь идет о базовой скидке, которая не учитывается при составлении топа и набрасывается на покупку только что построенного жилья.

Методология.

Данная оценка охватывала 100 крупнейших по размеру активов на момент сбора данных. Информацию о целевых имущественных кредитах можно получить на официальном сайте. В частности, о фактах их предоставления и условиях.

Самые низкие ставки по ипотечным кредитам на начало 2021 года были определены на основе самых низких доступных ставок. При этом учитывались различные скидки. Например, соответствие льготному сектору клиента, дистанционная подача заявки или регистрация сделки, немедленное заключение договора и т.д.

Региональные программы были исключены. В частности, ипотечные кредиты Дальнего Востока. Кроме того, не рассматривались очень специализированные целевые кредиты. В частности, для новых семей с государственными субсидиями и для семей, развивающихся за счет индивидуальных производителей.

Позиции распределяются в соответствии с минимальным процентом. Если он одинаков для многих групп рынка, то позиция определялась исходя из доступности для максимального числа граждан банка. В частности, представлено количество компонентов Российской Федерации в структуре.

Данный параметр идентифицируется, но классификация производится по количеству офисов.

Ипотека как спасательный круг

Алексей Белоусов, генеральный директор СО «Объединение строителей Санкт-Петербурга», отметил, что производителей существенно поддерживает льготное финансирование. домов в Санкт-Петербурге более 3 млн кв. м за 10 месяцев в году.

Это примерно 90% от плана Минстроя России. К концу года, по его словам, город, скорее всего, достигнет 3,5 млн кв. м, перевыполнив федеральный план.

В 2021 году, по словам Виктора Вентимиллы Алонсо, президента Северо-Западного банка Сбербанка, он представил рекордные показатели по выдаче и объему ипотеки. Этому способствовали государственные программы, совместные программы с подрядчиками и возможность дальнейшего снижения годовых процентных ставок через специальные тендеры банков.

За десять месяцев 2021 года Сбербанк выдал 465 000 кредитов на общую сумму 183 млрд рублей, что на 44% больше, чем в прошлом году, и в 2,4 раза больше, чем в 2019 году за тот же период. При этом около трети объема выданных кредитов приходится на программы «Ипотека с государственной поддержкой 2020» и «Ипотека с государственной поддержкой для семей с детьми».

— «Интерес к программе для семей с детьми значительно возрос после того, как правительство изменило условия получения ипотеки с государственной поддержкой», — сказал Виктор Вентимилла Алонсо. С первой половины 2021 г.

средний кредит Сбербанка в Санкт-Петербурге за год вырос на 800 000 рублей и в октябре 2021 года достиг 3,9 млн рублей.

— В первом полугодии компания увеличила оборот более чем на 20% по сравнению с аналогичным периодом 2020 года, — рассказывает Ольга Кузнецова («Главстрой СПб»), заместитель директора департамента недвижимости «Главстрой». — Более 80% сделок было совершено по льготным кредитам — в июне, до окончания срока действия господдержки, этот показатель составлял рекордные 88%. С июля мы сами субсидируем процентную ставку, а с помощью господдержки снизили процентную ставку на уровне ипотечных кредитов.

Покупатели привыкли к низким процентным ставкам, и спрос на наши продукты высок. Более половины всех ипотечных сделок проходит по этой программе.

Ольга Ульянова, менеджер по маркетингу «Полис Групп», также высоко оценила результаты года. По выручке компания превысила планы на 2020 год на 15%, но количество тендеров снизилось из-за завершения ряда проектов.

— ‘В этом году было три проекта по продажам, и только четверть пришлась на конец года’, — сказал эксперт. ‘Программа с ВТБ, предлагающая субсидирование процентной ставки в 1,4% по семейной ипотеке, — нам очень интересна.

— Год для нас был очень успешным, но мы еще не подводили итоги. Мы планируем выделить еще около 100 000 кв. м.

еще около 100 000 кв. м до конца года», — говорит Надежда Калашникова, директор по развитию L1. ‘Благодаря тому, что почти все жилые комплексы, находящиеся на финальной стадии строительства, уже построены, объем продаж был хорошим — мы перевыполнили план на 20%.

Несмотря на повышение процентных ставок, у нас 60% ипотечных кредитов. Клиенты активно используют программы «Материнский капитал» и «Семейный кредит». Там мы адаптировали программу под наши банки-партнеры.

— В прошлом году около 85% квартир «Комфортной недвижимости» было приобретено в ипотеку, говорит Эдуард Тиктинский, президент группы компаний RB I. В условиях роста цен и отмены выгодных ипотечных кредитов спрос на рынке снижается, в основном за счет массовой секции. Конечно, более высокий стандарт рынка приведет к тому, что ипотечных кредитов будет несколько меньше.

Однако сама Группа RBI не наблюдает снижения этой характеристики. ‘Очень радует повышение цен на наши проекты и темпов продаж’, — комментирует Эдуард Тиктинский. — В августе мы выполнили наш годовой план по денежным потокам, но 2022 год, безусловно, будет довольно сложным для всех».

По его словам, летняя статистика показывает снижение количества контрактов на рынке на 25-30%. И одним из ключевых факторов является доступность ипотечных кредитов.

Сергей Софронов, коммерческий директор Группы ПСК, считает, что требования к ипотеке невысоки. По его словам, покупатели выбирают полную оплату или оплату частями в период строительства, что составляет 40% сделок.

Государственная программа повлияла на динамику продаж компании только в секторе апартаментов, но все равно год был успешным.

— В этом году было запущено несколько новых продуктов: апартаменты Avenir, ЖК Comfort Friends в Приморском, премиум «Северная корона», — продолжил Сергей Софронов. — Потенциал продаж однозначно положительный, как по количеству квадратных метров, так и по средней стоимости. Планируемая выручка по итогам года составит 8,5 млрд рублей, что значительно выше, чем в прошлом году.

Дорогой квадрат

Объемы продаж производителей пока растут в денежном выражении, а не в квадратных метрах из-за роста цен на жилье Алексей Белоусов указал на различные объективные факторы этого роста. Во-первых, практически все строительные материалы (бетон, комплектующие) подорожали, возник дефицит. Кроме того, производители столкнулись с кадровыми трудностями, так как многие иностранные рабочие покинули страну из-за пандемии.

Кроме того, деньги стали дороже, и стоимость квадратного метра увеличилась, хотя это было не так заметно, как подорожание стройматериалов. Несмотря на снижение платежеспособности населения, спрос на квартиры увеличился.

— Особенно в начале пандемии мы наблюдали снижение предложения и увеличение спроса, и такие совпадения привели к неизбежному росту цен», — добавил Белоусов. Еще один важный фактор — социальная нагрузка на производителей. Необходимость строить социальные объекты за свой счет отражается на себестоимости строительства, что впоследствии приводит к росту цен на жилье.

По мнению экспертов, основной стимул в виде льготной ипотеки уже не работает так, как раньше. Процентные ставки сейчас достигают 8-9%. Для покупателей это не так интересно, особенно с учетом снижения роста доходов.

Однако цены не снижаются. Для этого есть более глобальные экономические причины — инфляция и рост цен на энергоносители, особенно в связи с повышением базовых процентных ставок. Процентные ставки по ипотечным кредитам и банковским депозитам растут по мере роста процентных ставок.

Это останавливает приток новых покупателей жилья, поскольку деньги инвесторов перемещаются из недвижимости в депозиты. Это позволяет производителям работать экономичнее, быстрее и с лучшим качеством. Однако такой образ предполагает, что рынок находится в равновесии, независимо от условий работы.

Баланс спроса и предложения — это позволяет осуществлять долгосрочное планирование, считает Белоусов.

По словам Ольги Кузнецовой, цены в ноябре 2021 года по сравнению с тем же месяцем предыдущего года на массовом рынке составили около 29%; статистика «Главстрой СПб» показывает ежемесячный рост цен в этом разделе примерно на 2% в месяц

Эдуард Тиктинский утверждает, что рост себестоимости строительства нельзя игнорировать — он опережает прогнозы, сделанные в конце 2020 года. Фактически, в 2021 году производственные затраты увеличились на 18-20%.

На региональном и петербургском рынках ситуация иная. Как отмечают в «Полис Групп», за 11 месяцев цены выросли примерно на 12%, а в городе — на 24-25%. Помимо роста цен на стройматериалы, на это повлиял дефицит жилья — в некоторых районах покупатели спешат в новые проекты, потому что их мало.

— «Мы начали новый проект в Приморском — жилой комплекс «Полис Приморский 2″ — и спрос был настолько велик, что нам пришлось поднять цены», — говорит Ольга Ульянова. Сколько жилья будет выставлено на рынок? В некоторых районах возможности уже исчерпаны, и подрядчики активно изучают новые».

Ольга Ульянова также отметила смещение спроса в регионе с более дешевых проектов на Мурино, Кудрово и городское жилье.

— Колебания цен на квартиры повторяют колебания цен на жилье — в нашем случае категория бизнес выросла на 35%, а квартиры подорожали на 33%», — добавил Сергей Софронов. В связи с пандемией в 2022 году на рынке будет значительное пополнение в различных категориях. Мы также увидим конкуренцию на рынке услуг.

Это произойдет уже в следующем году, когда появятся аналогичные предложения от производителей, ранее не представленных в категории квартир с услугами. В 2022 году застройщики находятся между молотом и наковальней. С одной стороны, нехватка рабочей силы, строительных материалов и удорожание земли — для будущих улучшений в комфорт-классе уже предлагают 60 млн рублей за квадратный метр.

С другой стороны, базовая процентная ставка выросла, а значительная ставка по ипотеке установлена на уровне 10%. Если это произойдет, спрос на жилье, приобретаемое с помощью ипотеки, снизится; замещение земельных банков производителями в 2020-2021 годах увеличит предложение на рынке. В целом, эти факторы позволяют предположить, что в 2022 году цены на квадратные метры пройдут без существенных колебаний в.

Помочь спросу

-Уже в 2020 году мы начали сотрудничать с банками по принципу «спрос за спрос», — утверждает Ольга Кузнецова. Например, «ипотечные каникулы»: по его условиям заемщик не может выплачивать ипотеку в первый год. Также высоким спросом пользуется льготная программа «семейная ипотека», где процентная ставка снижается до 1,4 %.

Большой популярностью пользуются программы повышенного субсидирования у производителей. Например, в Санкт-Петербурге и Ленинградской области Сбербанк заключил такие соглашения со 148 партнерами по росту, и на такие программы на ключевых рынках приходится 20% объема сделок, говорит Виктор Вентимилла Алонсо.

— Сейчас подрядчики развивают совместную работу с банками, адаптируясь к государственным программам и усиливая свои результаты, говорит Ольга Ульянова. -Недавно мы запустили семейную ипотеку под 1,4%. Приобретается большая сумма, но допускаются ежемесячные обязательства.

— Мы также стимулируем спрос, субсидируя процентные ставки банкам, когда они продают квартиры по услуге, но массового спроса на это предложение нет, — говорит Сергей Софронов. -Но цены разные. Покупатель видит, что ему выгоднее.

Он платит меньше по текущей одно- или двухлетней ипотеке, увеличивает стоимость недвижимости, получает кредит под нормальную процентную ставку или выплачивает его в течение более длительного периода времени». Если говорить конкретно о доме, то ипотека ниже и не влияет на продажи. В категории «комфортный» — субсидирование процентных ставок для обеспечения комфортных ежемесячных платежей по ипотеке, если в следующем году ставки по ипотеке достигнут двузначных цифр.

Надежда Калашникова сообщила, что в компании L1 есть программы субсидирования Сбербанком и ВТБ самых популярных семейных ипотечных кредитов. Покупатели получают скидку в размере 8% от стоимости квартиры, если происходит полное погашение. Процентная ставка по семейной ипотеке может достигать 1,4%.

— Несмотря на то, что семейный спрос необходимо поддерживать, покупатели спален и однокомнатных квартир также нуждаются в такой поддержке. Это означает подрядчиков, то есть контракторов. Мы также считаем, что льготные ипотечные кредиты вряд ли вернутся к минимуму в ближайшем будущем. Поэтому мы делаем упор на программу дотаций.

Планы и ожидания

Производители, смотрящие на Новый 2022 год, одновременно оптимистичны и слегка обеспокоены: на фоне хороших результатов 2021 года есть некоторые вызовы, которые могут беспокоить отрасль в будущем.

— ‘Серьезным вызовом для отрасли в наступающем году является снижение платежеспособности клиентов и экономический доступ на рынок’, — говорит Эдуард Тиктинский. ‘Прежде всего, в опасной зоне находятся экономические проекты. Запасы балансируют предложение продаж и строительства, чтобы не столкнуться с опасностью перепроизводства».

Еще один фактор, влияющий на девелоперские проекты, который выделил Эдуард Тиктинский, — это политика города, довольно жесткая и требовательная. Все труднее становится «пройти» процесс получения разрешения на строительство.

— Мы успешно реализуем новые проекты в разных частях города и области. У нас большие планы по производству на следующий год», — говорит Ольга Улинова. Покупатель сказал.

Сергей Софронов, говорит Сергей Софронов: «Мы очень довольны результатами проекта. жилые дома повышенной комфортности, все больше программ субсидирования, стабилизация цен на строительные материалы и увеличение стоимости квадратного метра в пределах инфляции».

— ‘Планируемый объем продаж — не ниже 2021 года’, — добавила Ольга Кузнецова. ‘Клиенты, по возможности, внимательно следят за процентными ставками центрального банка’.

Надежда Калашникова напоминает, что в следующем году Л1 отмечает 30-летие и планирует начать крупные проекты. Например, компания готовит премьеру на юге города и планирует завершить и запустить свои текущие проекты.

— Оптимизм наших коллег по отрасли вполне понятен — многие готовы пополнять земельный банк и двигаться вперед», — резюмировал Алексей Белоусов.

Ипотечные программы в 2023 году

Ипотека с господдержкой

По условиям программы 2022 года, вы можете приобрести квартиру в новостройке на приемлемых условиях. Это может быть строящийся дом, дом, приобретенный в рамках CDA, или квартира в абсолютно новом здании. Также можно было приобрести индивидуальный дом с помощью ипотечного кредита или построить дом на средства, предоставленные банком.

С 2023 года ипотека с государственной поддержкой продлена. Она действует до 1 июля 2024 года, если не будет нового решения о ее продлении. Требования к заемщику и приобретаемому дому остаются неизменными, но процентная ставка выросла до 8%.

Семейная ипотека

В 2022 году также было принято решение о продлении семейной ипотеки, действующей с 1 января 2024 года до 1 июля 2024 года. Или позже.В 2023 году семьи с двумя и более несовершеннолетними детьми могут получить одобрение на ипотеку, независимо от того, когда они родились. Семьи, воспитывающие детей-инвалидов, могут подать заявку независимо от даты их рождения.

В рамках программы на выделенные средства можно приобрести квартиру в новом жилье, купить земельный участок или построить дом. Вторичный рынок может осуществляться только в сельскохозяйственных поселениях или ДВФО. Процентная ставка по семейным ипотечным кредитам остается прежней — кредиты можно получить под процентную ставку не более 6%.

В 2023 году семейные кредиты можно будет получить по процентной ставке 6% годовых. Фото: Fotolia. com.

Сельская ипотека

В рамках программы кредиты предоставляются на покупку жилья в муниципалитетах и городах с населением менее 30 000 человек, которые не считаются городскими. Одним из условий программы является то, что постоянная установка в новом доме должна быть завершена в течение шести месяцев после регистрации собственности.

Процентная ставка по сельскохозяйственным ипотечным кредитам в 2023 году останется неизменной — не более 3%. Более точно процентная ставка определяется при общении с банками, участвующими в программе, — она может быть снижена в зависимости от различных факторов. Например, она зависит от суммы депозита или от того, получает ли заемщик зарплату в банке.

Однако следует иметь в виду, что Министерство сельского хозяйства располагает ограниченным объемом средств на финансирование ипотеки. Если банк исчерпал выделенный ему бюджет, он не сможет одобрить кредит, даже если программа будет продолжена. Поэтому, чем раньше вы подадите заявку, тем больше вероятность того, что вам одобрят кредит.

Военная ипотека

Условия и характер военной ипотеки не меняются уже несколько лет. Военные участвуют в накопительно-ипотечной системе (ФМС) и закрывают ипотечные кредиты, которые погашаются за счет государственного капитала. Если суммы, которую государство предоставляет военным, недостаточно, заемщик использует больше собственных средств.

Они остаются такими же, как в 2023 и 2022 годах. Предельной процентной ставки нет, но она зависит от условий конкретного банка, в котором предоставляется кредит; выплаты за 2023 год скорректированы — теперь армия собирает 349, 614 рублей в год, или 29, 134 рубля в месяц.

Ипотека для IT-специалистов

Суть программы заключается в предоставлении льготных кредитов ИТ-специалистам по низкой процентной ставке до 5% годовых В 2023 году общие условия, включая ограничения, остаются неизменными. Например, аккредитованные организации требуют определенного уровня заработной платы, который зависит от региона, и официального трудоустройства в возрасте от 22 до 44 лет на момент подачи заявки. В рамках программы можно приобрести только новое жилье — нельзя купить квартиру на рынке распределения; с начала 2023 года программа действует до конца 2024 года.

Специалисты в области информатики могут получить ипотечный кредит под процентную ставку до 5% в год. Фото: https: proforientator.ru

Дальневосточная ипотека

Программа рассчитана на заемщиков, которые хотят купить или построить жилье в Дальневосточном федеральном округе. Для того чтобы получить ипотеку на Дальнем Востоке, не обязательно проживать в регионе, где можно получить льготный кредит. Однако дом должен быть задекларирован в течение девяти месяцев после покупки жилья.

Этот период начинается с момента регистрации права собственности на недвижимость. Требования к возрасту заемщика могут отличаться. Например, если заявку подает молодая пара, то их возраст не должен превышать 35 лет.

Если заемщик — гражданин России, переехавший в округ по государственной программе, возрастных ограничений нет.

К 2023 году процентные ставки не изменились — максимальная ставка не может превышать 2%. Как и по многим другим ипотечным программам, процентные ставки могут быть ниже в зависимости от условий данного банка.

От чего зависит ставка по обычной ипотеке

Процентные ставки по льготным ипотечным программам определяются областью. В рамках действующих программ граждане России могут получить кредит на покупку или строительство на более выгодных условиях по сравнению с обычной ипотекой. Это возможно благодаря тому, что государство субсидирует банки.

Это означает, что банкам выгодно выдавать льготные кредиты.

Однако потенциальные заемщики могут не соответствовать условиям программы ипотечного кредитования. В этом случае ипотечный кредит должен быть закрыт на обычных условиях. Процентная ставка, устанавливаемая банком для обычного ипотечного кредита, зависит от следующих основных факторов

Что такое ключевая ставка и что с ней будет дальше

Основная процентная ставка — это процентная ставка, которую банк берет у центрального банка, чтобы ссудить средства заемщику. При ипотечном кредитовании банки предоставляют заемщикам кредиты по более высокой ставке, чем основная процентная ставка. В большинстве случаев разница составляет 3-5%.

Если основная процентная ставка меняется, это дает заемщику повод изменить процентную ставку по новому кредиту. Например, если центральный банк повышает процентные ставки, банки увеличивают свои ставки по займам: с января 2023 года основная процентная ставка составляет 7,5 %.

Учет рисков

Определяя ставки по ипотечным кредитам, банки вызывают потенциальный риск дефолта по кредитам заемщиков; в 2023 году события, повышающие риск дефолта, будут продолжаться. Законы, регулирующие ситуацию с кредитами, в том числе ипотечными, также важны для мобилизации граждан. Если мобилизованный заемщик умирает или становится инвалидом, финансовое учреждение обязано снять с него долг.

Риск возникновения такой ситуации означает, что банкам придется повышать процентные ставки, чтобы покрыть возможные убытки.

Брать ипотеку сейчас или подождать?

В 2022 году было выдано меньше ипотечных кредитов, чем в 2021 или 2020 годах. Это было обусловлено следующими причинами

- неопределенность относительно событий в 2022 году и введения санкций; и

- колебания процентных ставок; и

- увеличение стоимости жилья, вызванное возможностью получения кредитов на льготных условиях в рамках действующих льготных программ.

При оформлении ипотечного кредита необходимо, чтобы он был основан на прогнозах изменения базовых процентных ставок и потенциальных рисков на ближайшие два-три года. В настоящее время ситуация нестабильна, и эксперты считают, что даже если базовая процентная ставка будет снижена в 2024 и 2025 годах, это не будет иметь значения. Риск невозврата кредитов остается, но неясно, уменьшится он или увеличится.

Тем, кто хочет закрыть ипотечный кредит сейчас, но сомневается, следует рассмотреть возможность

- Многие государственные программы продлятся до 2024 года — нет уверенности, что они останутся открытыми.

- Обычные ипотечные кредиты могут быть заключены и рефинансированы при условии снижения базовой процентной ставки.

Однако решение должно приниматься с учетом всех факторов, включая условия кредитования, имеющийся доход, стоимость и тип жилья.

Новостройка в ипотеку

При оценке текущих государственных ипотечных программ в более выгодном положении оказываются те, кто рассматривает возможность покупки новостройки. Основными причинами этого являются

- Все большее число программ имеют подходящие условия для нового жилья.

- Производители могут предложить собственные программы ипотечного кредитования с выгодными процентными ставками. Однако есть и другая сторона медали — цену квартиры необходимо сравнивать с аналогичными предложениями других производителей. Это связано с тем, что производители могут компенсировать более низкие ипотечные ставки за счет увеличения стоимости жилья.

Если вы хотите купить новостройку с помощью ипотеки, стоит иметь в виду, что стоимость жилья будет расти, и аналитики не видят причин для значительного снижения цены. При определенной максимальной сумме кредита и относительно низких процентных ставках в настоящее время можно купить квартиру. Чтобы учесть возможные риски, следует внимательно отнестись к выбору объекта для покупки.

Например, выбирайте новостройку, чтобы объект был ликвидным. Это позволит продать его, если не удастся погасить ипотечный кредит. Обратите внимание, однако, что покупка жилья в строящемся здании означает, что в него нельзя будет сразу переехать.

Кроме того, производитель может не поставить недвижимость вовремя. Следует отметить, что в связи с этим существует риск того, что вам, возможно, придется арендовать недвижимость до тех пор, пока дом не будет достроен.

В некоторых случаях покупка дома на основе CDA может привести к банкротству производителя. В таких случаях строительство может продолжаться с использованием компенсационного фонда, но срок строительства будет отложен. В качестве альтернативы может быть принято решение о замораживании строительства.

В этом случае заемщик может получить возмещение, но без денег, которые пошли на выплату процентов по кредиту.

При покупке дома на основе ВВП существует риск, что подрядчик не поставит объекты в срок, в результате чего заемщику придется выплачивать проценты по кредиту. Фото: Apartment World.

«Вторичка» в ипотеку

В большинстве случаев спрос на вторичную недвижимость несколько снизился из-за того, что новостройки можно было приобрести, переплатив по кредиту. Однако значительного падения цен на вторичном рынке не произошло. При покупке вторичной недвижимости также важно учитывать назначение жилого дома.

Среди прочих факторов — район, в котором расположен многоквартирный дом, год постройки дома, степень износа и близлежащая инфраструктура.