- Заполнение реквизитов приходного кассового ордера (форма КО-1)

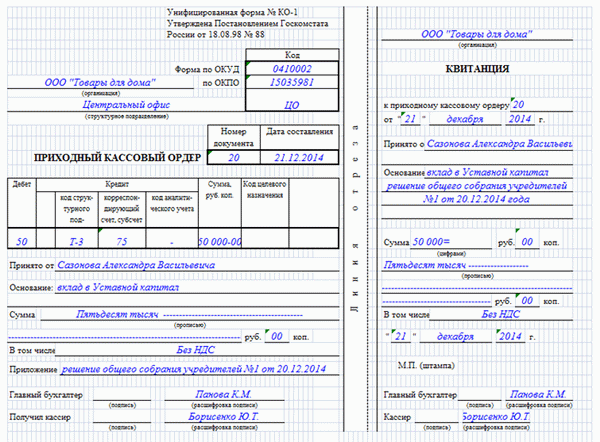

- Пример приходного кассового ордера

- Кто будет ее подписывать

- Пенсионный ордер

- Подтверждение получения наличных денег в электронном формате

- В каком случае применяется приходный ордер

- Порядок применения приходника

- Основная часть

- Особенности заполнения ПКО

- Форма ПКО и порядок заполнения

Кредитовая нота заполняется при получении наличных денег из фонда. Она может быть заполнена следующими способами

- От руки

- Вручную — на компьютере, распечатанная и подписанная рукопись, и

- Электронным.

Ограничений по цвету чернил нет; даже если чернила закончились при заполнении ПМР, можно продолжать заполнение другими видами чернил. ЭКБ заполняется в формате КО-1, который состоит из двух частей. Первая часть остается в органе, а вторая часть, доказательство, выдается плательщику.

Если сумма поступает от населения, она может быть зарегистрирована в фонде обязательно до конца рабочего дня или до прихода инкассатора, не обязательно сразу, но неизбежно до конца рабочего дня. Получение суммы может быть оформлено либо выдачей наличных, либо более наличным платежным поручением.

При оформлении электронного платежного поручения чек не печатается, но может быть отправлен плательщику по электронной почте.

Заполнение реквизитов приходного кассового ордера (форма КО-1)

строка «Организация» — сообщает название организации или ИП.

‘Номер документа’, ‘дата’ — перечисляются в соответствии с календарем.

‘Начисления’ и ‘Зачисления’ — перечисляются соответственно.

‘Поступило’ — указывается имя финансиста (или название финансирующей организации).

Строка «Причина» — детали финансового закона (например, «платеж по 111 от «10 октября 2017 года»); и

Строка «Сумма» — сумма, полученная голографическим способом, в том числе

Строка «в том числе» — с НДС или без НДС («сумма с НДС» или «без НДС»); и

Строка «Приложение» — документ, который должен быть приложен к IVR («Предварительный отчет № от 10 октября 2010 года 10 октября 2010 года»).

В ЭЭСА нельзя вносить изменения. Это также относится к ЭЭС.

Пример приходного кассового ордера

Кто будет ее подписывать

Казначей и бухгалтер или лицо, ответственное за бухгалтера, подписывают ПКО.

Однако, помимо бухгалтера, подписывать кассовый документ могут и другие сотрудники. Для этого издаются соответствующие приказы. Если в организации нет бухгалтера, то вместо него кассовый документ подписывают руководитель и бухгалтер.

Если в учреждении нет кассира и бухгалтера, то руководитель (или предприниматель) подписывает кассовый документ сам.

Обычной проблемой при заполнении кассовых документов сотрудниками является расположение печати. Считается, что печати нужно ставить как на съемном доказательстве, так и на кассовом аппарате, который остается внутри корпуса. Однако, согласно Инструкции № 88 Госкомстата, печать должна ставиться в форме «МП».

Поскольку надпись «МП» находится на съемной части кассового аппарата, печать должна быть только на доказательстве.

Для этого могут быть использованы специальные печати, а не основная печать органа. Например, печать с надписью «для настольных документов» или «для фондовых документов».

Отказаться от использования печатей в кассе могут только те организации, которые не используют их в соответствии с законодательством. Если печать используется организацией, она не может быть не проставлена на кассовом документе, так как данная форма предусматривает ее наличие.

Пенсионный ордер

- При получении наличных денег бухгалтер должен предъявить расчетно-кассовую карточку. Затем она передается бухгалтеру.

- Затем бухгалтер проверяет все подписи на кассовом документе и сверяет их с подписью. Кроме того, проверяется количество, указанное численно и голографически. Также проверяется наличие документов, указанных в «Приложении».

- После проверки документов деньги пересчитываются. Действия казначея можно наблюдать, как он это делает по предъявлению вкладчика. Крупные организации пересчитывают наличность не вручную, а с помощью специальных машин. Эти машины записывают стоимость пересчитываемой суммы, и кассир может наблюдать за процессом.

- Если сумма наличных совпадает с суммой, указанной в документе, кассир подписывает и опечатывает свидетельство. Кассир предоставляет вкладчику съемное доказательство. Если сумма не совпадает с суммой, указанной в документе, казначей возвращает излишки вкладчику или предлагает доплатить. Если вкладчик отказывается от доплаты, кассир должен вернуть деньги, а снятый бланк кассового чека вернуть бухгалтеру. Читайте также статью: => ‘Образец календарного фонда (как составить, форма КО-3)’.

Подтверждение получения наличных денег в электронном формате

Если IVR составлен в электронном виде, его не нужно распечатывать. Подписывается электронной подписью. Поэтому для составления кассовых документов все лица, подписавшие их, т.е. директор, главный бухгалтер, казначей и бухгалтер, должны иметь электронную подпись.

Подтверждение также отправляется в электронном виде лицу, внесшему деньги.

Печатать кассовые чеки не обязательно, но их можно распечатать.

В каком случае применяется приходный ордер

Приходный кассовый ордер — это документ, выдаваемый бухгалтером или другим специалистом при получении денег в кассу.

Существует стандартная форма, но компании могут адаптировать ее к своим особым потребностям.

Закон устанавливает, что компании и предприниматели должны выдавать инкассовую квитанцию во всех случаях, когда в кассе есть кассовый аппарат.

К таким случаям относятся следующие.

- Потеря наличных кассовых чеков покупателями и клиентами. Инкассовый чек должен быть выдан даже в том случае, если кассовый чек оформлен в соответствии с кассовым документом. В этом случае они составляются на валовую выручку за день или за смену.

- Когда ранее были получены неизрасходованные суммы денег.

- Когда деньги собираются с расчетных счетов для финансирования хозяйственных расходов на выплату заработной платы.

- Когда ранее выданные деньги возвращаются по договору займа.

- Выплаты учредителя по вкладам в уставный капитал.

- Возврат средств за ошибочно выплаченную заработную плату, возмещение материального ущерба и т.д.

- В других юридических случаях.

Внимание. Согласно закону, только предприниматели, использующие упрощенную процедуру, не имеют права создавать кассовые выплаты. При выдаче наличных денег кассовая документация применяется по форме КО-2.

Порядок применения приходника

Центральный банк РФ утвердил единый для организаций порядок ведения кассовых операций. Согласно ей, для проведения всех приходных кассовых операций должен использоваться приходный кассовый документ (ПКО). Документ может быть создан вручную или с помощью программного обеспечения, например 1с.

При составлении этого документа казначей или другое ответственное лицо не должны допускать ошибок при его оформлении, так как исправления не допускаются в соответствии с ЕБЭ. Однако в случае обнаружения ошибок в документе, его следует перевыпустить.

Приходные кассовые ордера могут выдаваться казначеем, бухгалтером, главным или старшим бухгалтером и директорами. Также документ может быть подписан внешним специалистом. Помните, однако, что они не уполномочены подписывать документ.

Этот документ направляется казначею, который контролирует его правильность и регистрирует его в фонде.

После проверки всей обязательной информации кассир принимает наличные деньги. Сумма должна соответствовать сумме, указанной в документе. Если документ подтверждает доход, сумма должна быть зарегистрирована в реестре кассира.

Наличные деньги могут быть сданы казначею с помощью реестра или доказательства. В этом случае он должен быть приложен к кассовой книге и указан в реестре.

Если вкладчик передает правильную сумму, кассир выдает квитанцию, печать и визу с подробным описанием квитанции.

Внимание. В конце рабочего дня или смены вся кассовая документация, включая кассовые чеки, сдается в бухгалтерию вместе с отчетом кассира для проверки и проставления оттиска хозяйственных операций.

Заполненная карточка кассового чека:.

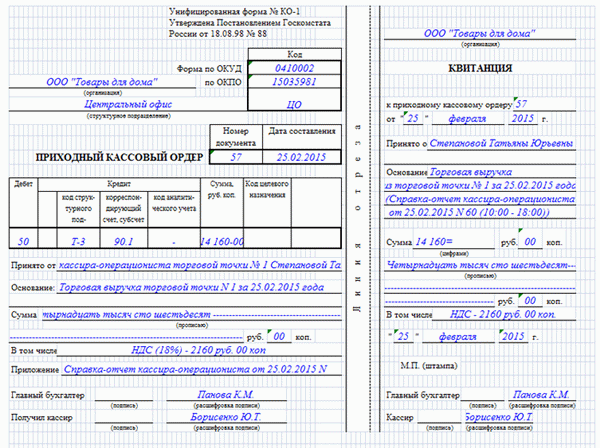

Образец заполнения формы КО-1 для получения выручки от реализации.

Возврат денег по бухгалтерии.

Получение наличных денег из банка.

Оплата за оказанные услуги.

Основная часть

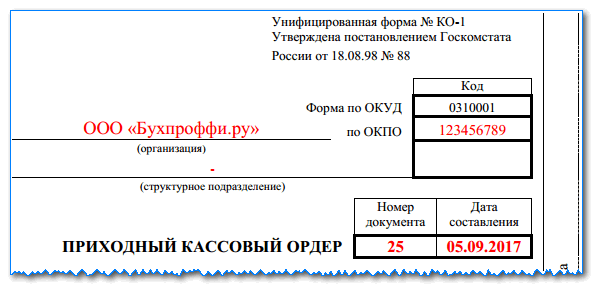

Заполнение документа следует начать с написания названия компании или фамилии предпринимателя. В другом поле также необходимо установить код ОКПО, присвоенный органом Росстата. Если такого кода нет, то в поле можно поставить прочерк.

Если квитанция выдается отдельным структурным подразделением, то в следующем поле необходимо указать его наименование. Если отдел не используется для раздела, здесь необходимо поставить прочерк.

В следующей части бланка указывается название документа. Далее необходимо указать серийный номер документа и дату. Дата вводится в документ в форме хмм. Да.

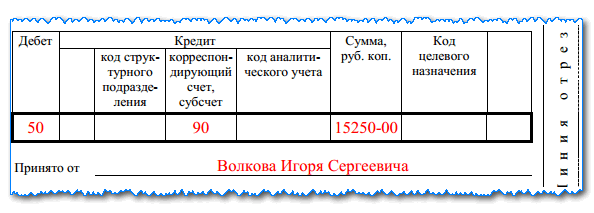

Далее в документе есть таблица. Здесь изображаются данные бухгалтерского учета — дебет и кредит, аналитический учет. Далее есть колонка, где нужно вывести количество документа в числовом виде.

В последней колонке указывается код назначения. Если этот код принят компанией, то он используется для регистрации информации.

В поле «приемлемо» регистрируется информация лица, передающего деньги в фонд. Она должна быть зарегистрирована в нейтральном состоянии. Если деньги сдает физическое лицо или сотрудник, здесь должны быть указаны его полное имя и фамилия.

Сотрудники компании могут осуществлять платежи от имени компании. В этом случае лучше всего сначала указать название компании, затем слово «через», а затем имя сотрудника. Например, «Иванцев Геннадий Федорович из ООО «Славия».

В поле «почему» напишите причину, по которой деньги вносятся в кассу. Это может быть название конкретного товара, услуги, возврат на счет или зарплата, например.

Поле «Сумма» дублирует и указывает собранную сумму. Только на этот раз она должна быть написана словами. Сокращение, если оно есть, пишется цифрами.

Если компания получает оплату за товары или услуги с добавлением НДС, то в поле «Сумма» вписываются слова «НДС включен… затем следует сумма полученного налога.

Внимание. Если компания освобождена от уплаты НДС, необходимо указать «освобождена от НДС» или «освобождена от НДС».

В поле ‘Приложение’ можно написать название документа, сопровождающего передачу денег кассиру. Это может быть отчет о закрытии смены, команда, ситуация и т.д. Если такого документа нет, поле должно быть пустым.

После того как документ создан, он должен быть проверен и подписан руководителем и подписан казначеем.

Особенности заполнения ПКО

Закон гласит, что юридические лица не могут выплачивать между собой по договору более 100, 000 рублей.

Если казначея просят принять больше, он должен отказаться. В противном случае к предприятию как к ответственному лицу и к нему самому могут быть применены санкции за нарушение кассовой дисциплины.

Однако из этой ситуации есть выход — принимать сумму, но не сразу, порциями по 90-95, 000 рублей в день; если сумма превышает 100 в одной сделке, то заключается новая сделка с другой стороной.

Если предприятие получает выручку путем пробития чека в кассовом аппарате или ввода фальшивой брони, то в конце дня разрешается одновременно предъявить кредитный кассовый документ на всю сумму. В этом случае в графе «Причина» можно написать реквизиты отчета о закрытии смены или диапазон номеров чеков, выданных в конце дня.

Пожалуйста, помогите продвижению проекта. Это просто. Оцените и повторно отправьте статью. (1 оценка, среднее значение: 5,00 из 5)

Форма ПКО и порядок заполнения

Квитанция требуется только одна. Обычно ее выписывает главный бухгалтер, но это задание может быть возложено на любого сотрудника по должностной инструкции. Если его нет, то это должен сделать главный бухгалтер. Образец квитанции показан на рисунке 1.

Бланк делится на две части, левая часть остается в органе, а доказательство возвращается вкладчику. Особенности заполнения:.

- Указывается полное наименование учреждения и структурное подразделение, если оно имеет собственный кассовый фонд.

- Коды ОКПО и ОКУД, проставляемые при регистрации.

- Номер соответствует порядковому номеру регистрационного календаря (форма № КО-3). Они заполняются последовательно с начала календарного года.

- Дата аннуитета соответствует дате перечисления денег, записанной арабскими цифрами в виде 00. 00. 0000. Например, 01. 03. 2015.

- Если деньги были собраны по счету для определенной цели, то коды структурных подкатегорий — Код цели — Код назначения.

- В строках ‘Счет’ и ‘Кредит’ указывается соответствующий счет, по которому будет отображаться транзакция.

- В строке ‘Входящие’ в скобках указывается название. Название банка и, если деньги были получены от бухгалтера другой компании, реквизиты.

- Причина — деловая операция. В этой строке указываются реквизиты документа (название, номер и т.д.). Если документ приложен к квитанции, он помещается в строку «Приложение». На нем должен стоять штамп даты «получено».

- Сумма указывается голографически и не забывается кассовая дисциплина, она не может превышать 100, 000 рублей. Принятие дополнительных документов на общую сумму, превышающую допустимую, также является нарушением.

- ‘В том числе’ — суммы НДС показываются арифметически, если только сумма не вносится на расчетный счет или суб-ви. Если нет обязанности платить этот налог или услуги или товары не облагаются НДС, регистрируйте «без НДС».

Все пробелы в строке заполняются прочерками. Принимая деньги, казначей проверяет подписи на соответствие имеющимся образцам копий, наличие подтверждающей документации и фактическую сумму. Квитанция подписывается и скрепляется печатью.

Обычно это оформляется так, что часть ее остается в виде доказательства получения наличных денег. При наличии ошибок чек изымается и возвращается в бухгалтерию. Если учреждение работает с использованием кассового аппарата, то в конце рабочего дня может быть составлен кассовый чек на общую сумму дневной выручки строго на основании ответственного бланка — пленки кассового аппарата.

Основания для оформления кассового чека можно уточнить следующим образом

- Оплата за отгруженную продукцию, согласно отгрузочным тарифам

- Оплата за выполненные задания, согласно акту

- возмещение материального ущерба, возникшего в результате судебных решений; и

- предоплата в соответствии с договором; и

- возврат неизрасходованных средств, выданных по счету; и

- возврат недостачи, находящейся под контролем или распоряжением.

Как в этом случае быть с приходными кассовыми ордерами? Ниже приведен пример.