- Цель списания кредиторской задолженности

- Что такое срок исковой давности

- Документы

- Проводки

- Списание дебиторской задолженности

- В каких случаях списывают дебиторскую задолженность

- Источники списания

- Почему налоговиков интересует кредиторская задолженность

- Отражение в учете

- Законные основания для осуществления процедуры списания

- Как списать кредиторскую задолженность: порядок действий

- Шаг первый: Смена кредиторов на физических лиц

- Шаг второй: Увеличение уставного капитала

- Шаг третий: Устраняем налоговые риски учредителя

- Счет удаления платежей, список 1с8. 3

- Формирование акта инвентаризации расчетов

Кредиторская задолженность — это ситуация, когда организация должна определенную сумму кому-либо, например, юридическому лицу, предпринимателю или работнику. Такая задолженность может быть списана по истечении срока исковой давности или при исключении организации из Единого государственного реестра юридических лиц.

Цель списания кредиторской задолженности

Если есть долги, которые не были списаны, а срок исковой давности истек, это может создать ряд проблем для компании.

- Введение кого-либо в заблуждение относительно истинного состояния активов и обязательств компании.

- Накопленные суммы, не списанные вовремя, приписываются налоговыми органами к прибыли компании, увеличивая налог на прибыль.

- За нарушение налогового законодательства компания должна заплатить штраф.

Что такое срок исковой давности

Срок исковой давности — это период, в течение которого кредитор может принудительно взыскать долг с должника. Согласно статье 196 Гражданского кодекса Российской Федерации, общая продолжительность этого взыскания составляет три года.

Начало срока определяется с момента нарушения обязательства должником. Если момент нарушения определить невозможно, то течение срока начинается с момента предъявления требования кредитором.

Течение срока исковой давности может быть приостановлено на шесть месяцев. Это происходит по следующим причинам

- подаче иска препятствует событие непреодолимой силы; и

- ответчик или истец служил в вооруженных силах Российской Федерации в условиях военного положения; и

- правительство установило продление срока исковой давности; и

- действие закона, регулирующего данные отношения, приостановлено или истекло; и

Если должник выплачивает часть долга, течение срока исковой давности приостанавливается. Затем срок сбрасывается и отсчитывается заново.

Срок исковой давности восстанавливается судом. В этом случае причина пропуска срока должна быть уважительной и касаться личности взыскателя.

- Серьезная болезнь,.

- Инкапаситирующие обстоятельства, такие как

- неграмотность и т.д.

Таким образом, период задолженности может превышать три года, как это определено законом. Бухгалтеры не могут удалить задолженность как отсроченную до этого периода.

Документы

Предприятие несет ответственность за контроль продолжительности кредиторской задолженности.

Обязательства должны быть удалены в том месяце, в котором истекает срок их действия.

Бухгалтер должен пересчитать подоходный налог за весь период после истечения срока исковой давности. Удаленная задолженность должна быть включена в доход компании и представлена в ФНС в уточненной декларации.

Исключение должно быть выполнено следующим образом

- сравнить сальдо расчета по ведомости с сальдо ведомости, и

- написать неединичный метод, отраженный в нормативных документах ведомства, или использовать форму ИНВ-17

- Создать состояние учета элементов договора, операции работы, счета, срока исковой давности и суммы задолженности, где данные в проводке

- Создать команду на удаление просроченной задолженности.

Кредитор должен хранить вышеуказанный документ в течение пяти лет после удаления.

Проводки

Согласно приказу Минфина России от 5 июня 1999 года, сумма счета, подлежащая оплате, признается другим требованием и отражается на счете 91 и в расчетах к нему.

Добровольное погашение задолженности осуществляется в разрезе ДТ91 КТ76, КТ60; возврат денежных средств контрагентам в разрезе ДТ76 КТ50, КТ51.

Списание дебиторской задолженности

Претензия — это ситуация, когда организации причитается определенная сумма.

Проблемные расчеты должны быть выявлены и проанализированы на предмет возможности взыскания долга. Если взыскание невозможно, долг удаляется.

В каких случаях списывают дебиторскую задолженность

Существуют три веские причины для удаления долга. Они подтверждаются документами третьей стороны, сведения о которых отражаются в бухгалтерском и налоговом учете.

К причинам удаления долга относятся

- Истек срок исковой давности, и учреждение не может погасить задолженность, взысканную с должника.

- Государственный орган подписал исполнительный лист, поскольку не может произвести взыскание.

- Должник прекратил организационную деятельность. Основанием для снятия является регистрация в ЕГРЮЛ о ликвидации юридических лиц.

Требования также списываются, если расходы на судебное взыскание превышают сумму задолженности. Во многих случаях в таких случаях суммы задолженности не являются значительными.

Источники списания

Если требование считается безнадежным или невозвратным, оно списывается за счет специального резерва по сомнительным долгам. Только предприятия, работающие по методу начисления, могут покрывать убытки таким образом.

Порядок создания регламентируется статьей 266 Налогового кодекса РФ. Размер резерва определяется на основании результатов инвентаризации за налоговый период и зависит от срока действия обязательства.

- Если срок обязательства превышает 90 дней, то вся сумма списывается.

- Если срок обязательства составляет от 45 до 90 дней — сумма резерва составляет 50% от суммы счета-фактуры.

- Если срок действия обязательства составляет менее 45 дней, обязательство не включается в резерв.

Если у компании нет резервов или сумма задолженности превышает целевой показатель, обязательство списывается как внереализационный расход.

Другим источником списания является чистая прибыль. Бухгалтеры не имеют права самостоятельно определять, включаются ли обязательства в состав оборотного дохода. Это мнение руководства компании.

Почему налоговиков интересует кредиторская задолженность

В большинстве случаев компании не спешат удалять долги и всячески расширять лимиты, например, по удаленным счетам плательщиков.

- Их нужно включить в состав внереализационных доходов (ст. 180, п. 180 НК РФ) и

- увеличивать налогооблагаемую прибыль.

Инспекторам хорошо известна такая практика и тот факт, что большинство хозяйственных обязательств являются искусственными. Эти долговые соглашения с поставщиками и подрядчиками якобы основаны на поддельных документах, выданных от имени

- приобретенных материальных ценностей

- выполненных работ (оказанных услуг).

Кроме того, эти события финансовой жизни не связаны с изъятием денежных средств. Это происходит потому, что предприятия не имеют достаточного оборотного капитала для перечисления необходимых сумм. В результате кредиторская задолженность постоянно растет.

Эта искусственная ситуация означает, что рано или поздно налоговые органы

- признают накопленную кредиторскую задолженность доходом предприятия и начисляют дополнительный налог на прибыль.

- Они «рекомендуют» компании проверить НДС и подать уточненную декларацию по НДС.

Однако, если по НДС можно требовать возмещения за счет камеральных или многократных сборов, то по корпоративному налогу, как правило, привилегия только выборочных проверок.

Важно!

Требовать от внутреннего аудитора анализа кредиторской задолженности незаконно. Однако даже если у компании нет просроченных долгов, стоит представить анализ, чтобы снизить риск выездной налоговой проверки.

Отражение в учете

Кредиторская задолженность «не погашена» на балансе компании до момента

- погашения (что невозможно при искусственных обязательствах); и

- исключение кредиторов из Единого государственного реестра юридических лиц; и

- удаление просроченной задолженности по истечении трех лет (предписание в соответствии со статьями 196(1) и 192(1) Гражданского кодекса РФ).

Многие предприятия продолжают откладывать оба события хозяйственной жизни. Отчасти это объясняется тем, что при определенных подходах срок исковой давности может быть отодвинут на неопределенный срок. Уступка долга возможна даже в том случае, если кредитор исключен из Единого государственного реестра юридических лиц (договор уступки).

Со временем эта пагубная практика делает баланс компании все более непривлекательным для пользователей финансовой отчетности.

- банки, у которых компания намерена получить кредиты или банковские гарантии; и

- потенциальных поставщиков и клиентов.

Наиболее очевидными неналоговыми последствиями доходов являются

- поиск оборотного капитала, и

- погашение кредиторской задолженности.

Однако этот вариант часто оказывается очень дорогим и на практике нецелесообразным. Компании с искусственно созданной задолженностью (назовем их «дружественными кредиторами») должны понимать, что они больше не смогут принимать платежи и имеют короткий срок жизни.

Можно ли выйти из этой ситуации, в том числе из-за нехватки оборотных средств?

В конце концов, да — вполне возможно.

Для этого вам необходимо

- Списать кредиторскую задолженность без увеличения налоговых обязательств.

- Она заменяет сомнительные обязательства более надежными.

Таким образом, компания повышает экономическую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из единого государственного реестра юридических лиц), существуют и другие правовые основания для снятия «счетов к оплате» по истечении срока действия обязательства. В частности, по следующим причинам:.

- они не могут быть исполнены (статья 416 Гражданского кодекса); и

- издание государственным органом закона, прекращающего обязательства (статья 417 Гражданского кодекса Российской Федерации); и

- прекращение деятельности компании (ст. 419 ГК РФ) — это определяется исключением из Единого государственного реестра юридических лиц.

В соответствии со статьей 266 Налогового кодекса РФ вышеописанная ситуация называется нестабильными требованиями. До этого срока налоговые органы признают финансовые обязательства, основной характеристикой которых является невозможность взыскания или получения долга, отраженного в пассиве баланса должника.

Такие долги, являющиеся невостребованными взысканиями, должны быть закрыты списанием.

Следует отметить, что в статье 266 Налогового кодекса говорится не о долгах, а о требованиях. Именно их налогоплательщики должны проверять на наличие нестабильных претензий в конце года. Однако очевидно, что некоторые элементы приведенного выше списка нестабильных поступлений требований (государственные услуги или выдача клиринговых процедур) влияют только на требования, которые оплачиваются.

По этой причине рекомендуется включить данный текст в учетную политику.

7. 3 Критериями для сортировки оплаченных счетов как безнадежных (отложенных) являются

- Истечение срока исковой давности после истечения срока действия обязательства

- прекращение обязательства в связи с невозможностью его выполнения; и

- Издание акта государственных органов по обязательству

- Смерть контрагента (клиринг).

Отсрочки снимаются при соответствующих условиях по распоряжению Управляющего директора.

Как списать кредиторскую задолженность: порядок действий

Помимо обычных причин, по которым учетная политика допускает досрочное снятие обязательств, существуют и другие возможности. Например, существует полностью законная процедура, которая не приводит к налоговым последствиям. Алгоритм ее следующий.

Шаг первый: Смена кредиторов на физических лиц

Учредитель выкупает долг компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор уступки может предусматривать приостановку выплат со стороны новых кредиторов учредителя. Таким образом, учредители могут платить по счетам «дружественных» кредиторов столько, сколько им необходимо.

Наконец, компания больше не обязана платить своим кредиторам, но обязана учредителю.

Важно!

Переход прав кредитора к другому лицу не требует согласия должника, если это специально не предусмотрено законом или договором (статья 382(2) Гражданского кодекса РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение об увеличении средств, разрешенных дополнительным сбором, или о внесении вклада в имущество компании. Это решение влечет за собой обязательство по уплате дополнительного взноса учредителя. Следовательно, путем подписания акта о зачете взаимных требований создается вознаграждение, которое закрывается путем зачета.

Таким образом, компания может «закрыть» свои обязательства и в то же время увеличить собственные активы.

- Уставный капитал,.

- добавочный капитал.

Увеличение их размера повышает привлекательность баланса для банков и поставщиков, если компания планирует приобрести

- Кредиты или банковские гарантии, для

- отсрочки платежа за товары (проекты, услуги).

Шаг третий: Устраняем налоговые риски учредителя

Положительные изменения баланса происходят без увеличения налоговых обязательств компании. Однако для учредителей с точки зрения налога на прибыль такой подход сопряжен с потенциальными налоговыми рисками и последствиями. Дело в том, что на момент проведения взаимозачета у учредителя возникает налогооблагаемый доход от разницы.

- Дополнительный налог, взимаемый с

- стоимости приобретения долга.

В принципе, разница равна нулю и, следовательно, налогооблагаемый доход отсутствует. Однако, чтобы доказать отсутствие дохода, необходимо представить соответствующую документацию. Это, например, подтверждение получения денежных средств от «дружественных» кредиторов. При необходимости следует получить утерянную документацию.

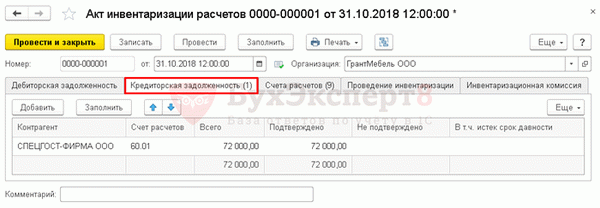

Счет удаления платежей, список 1с8. 3

Изучите пример удаления кредиторской задолженности с помощью регистра бухгалтерского учета, например, 1С 8. 3.

В ходе ежемесячной проверки контрагента был обнаружен поставщик ООО «Спецгост-Фирма», исключенный из единого государственного реестра юридических лиц.

Для этой компании был создан расчетный счет на сумму 70 800 рублей (включая НДС 18%, снятый во 2 квартале).

Формирование акта инвентаризации расчетов

Перепись счетов с контрагентами, и закупка — сверка с контрагентами — через акт переписи, фиксация результатов в 1С в документе инвентаризации переписи.