- Как рассчитывается показатель

- Что про ПДН думают банки

- Что грозит человеку с высоким ПДН

- Как не допустить повышения показателя

- Анонимная горячая линия

- Чистый долг или валовой долг?

- Нормальные значения TD/EBITDA

- Использование индексов.

- Слабые стороны TD/EBITDA

- НПА с 1 октября 2019 года

- Что означает индекс заемщика?

- Соотношение общих расходов и риска

- Причины для ПДН против ДСР

- Как рассчитывается кредитное бремя

- Когда кредит запрашивается без рекомендательного письма

- Что такое кредитная нагрузка?

- Как она рассчитывается?

- Как снизить кредитную нагрузку?

Он является показателем уровня задолженности человека. Долговая нагрузка, которую иногда называют избыточной, — это доля дохода, которую гражданин ежемесячно тратит на погашение обязательств. Например, если человек ежемесячно выплачивает банку более половины своего дохода, считается, что у него высокая долговая нагрузка.

Такому человеку сложнее жить. Всегда помните, что денег на жизнь мало, а кредит нужно погашать. Заемщики более уязвимы во внешних условиях и чрезвычайных ситуациях.

Поэтому высокая долговая нагрузка считается тревожным показателем.

Как рассчитывается показатель

Схема расчета очень проста. Общая сумма ежемесячных платежей по кредиту делится на ежемесячный доход. Получается коэффициент, который можно перевести в проценты. На основе этого коэффициента рассчитывается индексация превышения.

- Более 50% — высокий уровень, означающий, что половина, а иногда и больше, дохода приходится на долги перед банками или другими организациями.

- Менее 50% — средний уровень, но некоторые финансовые эксперты считают более 40%.

- Низкий DAP означает, что человек выплачивает очень малую часть своего дохода. Это означает, что он находится в более стабильной финансовой ситуации.

Что про ПДН думают банки

С точки зрения банковской организации, человек, отдающий большую сумму денег под обязательство, является высокорисковым клиентом. Финансовое положение таких заемщиков оценивается как нестабильное. Это означает, что в чрезвычайных условиях они могут потерять платежеспособность.

Именно поэтому высокая долговая нагрузка является ранней проблемой, которая может привести к трудностям при обращении за кредитом. Банки рассчитывали этот балл и учитывали его при принятии решения. Теперь в обязательном порядке учитываются невозвратные кредиты; если их доля превышает 50%, то непредсказуемость потребительских убеждений маловероятна.

Что грозит человеку с высоким ПДН

Более высокие баллы влияют на вероятность получения кредита, но самое главное — они ухудшают общий уровень жизни. Банки правы в том, что таким заемщикам сложнее поддерживать необходимый уровень финансовой стабильности. Высокодоходные кредиты — это всегда риск.

Помимо того, что возросшая долговая нагрузка может помешать получить новый кредит, она также может затруднить составление бюджета и сбережений в будущем. Непредвиденные расходы также могут стать причиной задержек. Поэтому рекомендуется по возможности избегать такой ситуации.

Как не допустить повышения показателя

Если

- у человека низкий доход; и

- У заемщика высокая сумма кредита.

В результате из ситуации есть два выхода: во-первых, увеличить доход, повысить квалификацию и сменить работу. Однако мы прекрасно знаем, что это не всегда возможно. Конъюнктура рынка труда в разных регионах разная, и профессии могут быть редкими или не востребованными.

Второй выход — попытаться самостоятельно управлять своей кредитной нагрузкой. Для этого можно воспользоваться рефинансированием или реструктуризацией банковских программ. Если вы будете действовать разумно, то сможете уменьшить свой кредитный вес.

Не позволяйте себе просрочить или прекратить платежи. Это увеличит сумму вашего кредита и, скорее всего, приведет к увеличению неработающих кредитов.

EOS рекомендует вам позаботиться о своем финансовом положении. Предлагаемые нами курсы экономической азбуки научат вас жить в рамках своих возможностей, тщательно оценивать предложения и управлять своими деньгами. А если вы оказались в сложной ситуации, свяжитесь с нами, и мы постараемся вам помочь.

Если у вас есть вопросы, мы можем предоставить анонимные советы. Воспользуйтесь услугой анонимного звонка, чтобы начать диалог через голосовую почту: доверительные отношения между оператором EOS и клиентом — залог успешного решения финансовых проблем.

Анонимная горячая линия

Если у вас есть вопросы: вы можете связаться с нашей службой, если у вас есть вопросы.

- Как я могу погасить свои долги?

- Что такое акции и как они работают?

- Как работает агентство EOS?

- Если я обнаружил долг в своем EOS, какие шаги я должен предпринять в первую очередь?

Получите советы по погашению долгов в EOS, не раскрывая своей личности.

Чистый долг или валовой долг?

Если компания имеет долг в размере 500 млн евро, но в то же время у нее есть депозиты и 300 млн евро в рыночных ценных бумагах, то ее чистый долг составляет 200 млн евро.

Очевидно, что при таких условиях показатель чистый долг/EBITDA выглядит гораздо привлекательнее, чем показатель валовой долг/EBITDA. Чистый долг часто используется вместо валового долга, поскольку он является более точным показателем финансовой нагрузки. Однако каждый из этих двух показателей играет уникальную роль в анализе финансового состояния.

Чистый долг особенно полезен, когда компания намерена изменить структуру долга и ей необходимо понять свою способность обслуживать долг. Чистый долг также является лучшим показателем текущего бизнес-риска. Этот подход используется, например, при оценке бизнеса, подготовке к слиянию и поглощению.

При этом, если на счету много свободных денег, то они предназначены не для погашения кредита, а для других целей, что говорит о том, насколько еще компания способна выплатить долг. TD/EBITDA: инвестиции, бизнес-рынки и т.д. Погашение кредитов, полученных компанией сегодня, должно производиться из полученной выручки, т.е.

EBITDA должна сравниваться с полным долгом Подход TD/EBITDA очень распространен в банковской кредитной среде.

Нормальные значения TD/EBITDA

Чем выше значение TD/EBITDA, тем выше кредитная нагрузка компании. Точный уровень, необходимый для индекса, зависит от страны, сектора, текущих процентных ставок и ситуации в компании, но общий вид выглядит следующим образом

0 … 3 — Кредитное бремя достаточно низкое, так что у компании нет проблем с погашением своих долгов.

3 … 6 — Выдающееся кредитное бремя. При таких значениях TD/EBITDA компания работает в периоды крупных инвестиционных проектов, слияний, поглощений и других временных увеличений задолженности. В большинстве отраслей фиксированный уровень TD/EBITDA, превышающий 3, считается слишком высоким.

>6 — Высокая кредитная нагрузка. Не все компании удовлетворены таким взвешиванием.

Использование индексов.

Банки используют индекс TD/EBITDA для установления предельного уровня долга, который компания готова выдать. Точное значение этого порога зависит от отрасли, продукта и других условий. Руководство компании также использует показатель TD/EBITDA для оценки способности компании привлечь дополнительный долг и рисков, связанных с текущим долгом.

Для рейтинговых агентств показатель TD/EBITDA является одним из показателей, используемых для определения кредитного рейтинга компании. Хотя показатель долг/EBITDA является эффективным инструментом прогнозирования банкротства и мы считаем, что между кредитной нагрузкой и кредитным рейтингом нет прямой связи, мы не видим заметной зависимости между компанией и ее рейтингом TD/EBITDA.

Ниже, для примера, приведены медианные значения TD/EBITDA для компаний с различными кредитными рейтингами с 2013 по 2017 год.

| Кредитный рейтинг | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| aa | 0,6 | 0,7 | 1,0 | 1,6 | 1,6 |

| é | 1,2 | 1,1 | 1,3 | 1,5 | 1,6 |

| BBB | 2,2 | 2,3 | 2,6 | 2,7 | 2,8 |

| BBB. | 2,8 | 3,0 | 3,2 | 3,3 | 3,6 |

Слабые стороны TD/EBITDA

Существует несколько ограничений для использования TD/EBITDA в качестве показателя кредитного бремени компании.

- Валовая задолженность в большинстве случаев показывает только финансовые обязательства, по которым начисляются проценты. Поэтому показатель Debt/EBITDA не учитывает обязательства компании в отношении, например, счетов, подлежащих оплате.

- Показатель EBITDA в этом индексе отражает свободные деньги, которыми располагает компания для погашения долгов. Однако этот показатель лишь косвенно описывает количество свободных денег. Например, состояние капитала не обязательно. Для некоторых компаний фактическая сумма свободных денег значительно отличается от EBITDA.

- Расчет предполагает, что все деньги, заработанные в результате деятельности, могут быть учтены при оценке кредитного рейтинга. Амортизация и необходимость регулярных инвестиций для замены выбывшего оборудования не учитываются.

Подобные статьи публикуются регулярно. Чтобы быть в курсе новых материалов и получать информацию о программах обучения, вы можете подписаться на нашу рассылку.

Если вам необходимо усовершенствовать свои навыки инвестирования или финансового анализа, обратитесь к семинарам.

НПА с 1 октября 2019 года

Банки всегда оценивали уровень платежеспособности потенциальных заемщиков и соотносили их доходы со своими расходами. Однако законодательного регулирования этого вопроса не существовало. Кредиторы по-прежнему принимали решения по своему усмотрению.

Так, иногда они давали деньги людям, которые не могли должным образом отвечать по своим обязательствам — они были чрезмерно ведомы или имели другие виды долгов.

Чтобы избежать проблем, связанных с кредитованием граждан с низкой платежеспособностью, центральные банки ввели такие понятия, как индекс долговой нагрузки и краткосрочный ПДН.

С 1 октября 2019 года все заемщики оцениваются на основе их текущей долговой нагрузки. Кредитные организации теперь обязаны это делать и принимать во внимание.

Что означает индекс заемщика?

Никаких сложностей в этот период нет. Показатель кредитной нагрузки — это отношение уровня дохода потенциального заемщика ко всем выплатам по кредиту, которые он вносит. Некоторые ключевые моменты:.

- Существующие кредиты, а также микрозаймы.

- Если у человека есть кредитная карта на его имя, то при расчете HAP учитывается весь доступный кредитный лимит. При этом не имеет значения, пользуется клиент картой или нет. Если лимит составляет 1 000 000, то именно эта сумма принимается во внимание.

- Если гражданин является поручителем или координатором, банк также может заявить этот кредит в качестве расхода. Не исключено, что клиент несет бремя погашения этого обязательства.

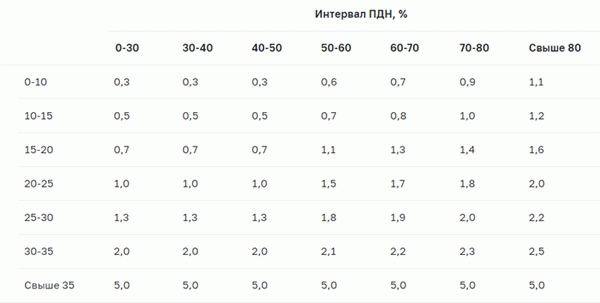

Уровень моря рассчитывается только в том случае, если сумма платежа превышает 10, 000. Кредиторы не обязаны его определять, особенно если лимит по отношению к NI невелик.

Соотношение общих расходов и риска

Сами неисполнительные кредиты были введены в связи с серьезным ростом проблемных кредитов. Банки кредитовали людей и заемщиков просто недостаточно, чтобы сделать их одинокими, и в какой-то момент они уже не могли отвечать по своим платежам.

К кредитам применяется индекс риска, введенный центральным банком. По закону банки обязаны резервировать капитал под каждый выдаваемый ими кредит. Это обязательно для того, чтобы в случае нарушения платежей у банка были собственные средства для покрытия любых убытков. В результате риск физической неплатежеспособности резко снижается.

Чем выше качество заемщика, тем меньше средств удерживается за кредит. Чем выше неисполнимость кредита, тем больше резервов должен создать банк. Эта мера специально разработана для того, чтобы ограничить банки от кредитования граждан с повышенным риском.

Однако Центральный банк не говорит, что кредиторы не имеют права кредитовать до определенного уровня ПДН. Просто, если уровень выше, они вынуждены откладывать больше глав.

Причины для ПДН против ДСР

Расчет потолка связан с полной стоимостью кредита (ПСК). На основе сопоставления этих факторов происходит дополнение показателей риска. Информация с сайта Центрального банка (первая колонка в таблице — цена ПСК):.

- Чем выше процентная ставка по кредиту, тем больше банку приходится резервировать под него. Это разумно — обычно более высокие процентные ставки определяются только в рискованных операциях: без введения, в экспресс-режиме, выдача низкокачественным заемщикам, с

- Если уровень ЧДП превышает 50-60%, ЦБ РФ применяет показатель высокого риска. Чем ниже способность заемщика погасить кредит, тем больше прогнозов должно быть у кредитора.

Чем выше процентная ставка по кредиту (и выше риск дефолта), чем ниже общий уровень платежеспособности заемщика, тем больше должен быть банк и тем больше он должен откладывать на будущее. ЦБ РФ сделал это намеренно. Идея заключается в том, чтобы заставить банки 100 раз подумать, прежде чем кредитовать потенциально проблемных клиентов.

Как рассчитывается кредитное бремя

Попытки точно рассчитать эту величину бесполезны. Дело в том, что не существует общей формы ее расчета. Каждое учреждение делает это по-своему, принимая во внимание различные факторы. Поэтому можно сделать лишь приблизительный расчет.

Во-первых, давайте рассмотрим детали расходов потенциального заемщика. В раздел расчета HAP попадает только стоимость заморозки кредита, так как это отражено в кредитной истории. Кредиторы всегда делают запрос в TSI для получения полной информации о клиенте.

- Изменить ежемесячные платежи по всем существующим кредитам, и

- Для кредитных карт кредиторы могут принять во внимание 5% от лимита или 10% от фактического платежа по задолженности.

- Кроме того, учитываются и предполагаемые платежи по кредиту. Это означает, что они также принимаются во внимание при расчете моря

Например, наш потенциальный заемщик выплачивает ипотеку в размере 20 000 в месяц и имеет ограниченную кредитную карту на 80 000 рублей. За кредитную карту банк получает 10% от общего лимита, то есть 8 000 рублей, в качестве обычных расходов. Кроме того, кредит погашается, и платеж составляет 5, 000 в месяц. Итого банк рассчитывает 33, 000 рублей.

- 2 — Доход, указанный в справке-НДФЛ.

- Доход, указанный в справке Федеральной налоговой службы, а также

- Дополнительные документально подтвержденные источники дохода; и

- Сведения о доходах, указанные в справке пенсионного фонда.

Берется суммарное число. Предположим, что наш потенциальный заемщик имеет доход в виде заработной платы. Это подтверждается справкой 2-НДФЛ. После налогообложения она показывает ежемесячный доход в среднем 100 000 рублей.

Что мы получаем в результате. Расходы на финансирование — 33, 000, уровень дохода — 100, 000; уровень EFKA — 33%, что в целом приемлемо. Мультипликатор меньше, что увеличивает вероятность одобрения. Разумеется, предоставляется полная и благополучная история.

Когда кредит запрашивается без рекомендательного письма

В таких случаях заемная нагрузка компании или человека определяется обычным способом — запросом информации в кредитной компании. Однако узнать реальный уровень дохода невозможно.

В таких случаях основным показателем является состояние кредитной истории. Здесь банки смотрят на общие ежемесячные расходы по предоставлению кредитов и кредитных карт. В результате получается среднее число общих ежемесячных платежей за последние два года.

Полученная среднемесячная сумма умножается на 2. Полученный результат учитывается как максимальный средний доход клиента.

Предположим, что потенциальный заемщик за последние два года выплатил банку в общей сложности 300 000 фрикций. Это означает, что средний ежемесячный платеж составляет 1, 500 фрикций. Для этого заемщика при расчете LTV учитывается 25 000 рублей.

Это означает, что уровень IBP достаточно высок для тех, кто в прошлом не пользовался кредитными услугами или получал небольшие индивидуальные кредиты, при обращении за кредитом без рекомендаций. Как правило, такие заемщики находятся в группе риска. Это связано с тем, что они не имеют рекомендаций и еще не имеют опыта кредитования.

Поэтому коэффициент их кредитоспособности выше, и им сложнее получить одобрение.

Что такое кредитная нагрузка?

Кредитная нагрузка — это сумма всех финансовых обязательств клиента перед банком. Она помогает оценить, какую часть бюджета составляет задолженность и можно ли погасить дополнительные кредиты.

Показатель рассчитывается в процентах и зависит от

- размер семейного дохода,

- количество иждивенцев,.

- кредитная история,

- статус занятости, возраст, стаж, район проживания заявителя, наличие

- активы (депозиты, недвижимость), наличие поручителей или залога.

Покрытие долга рассчитывается на индивидуальной основе при определении новых кредитов. Это отношение выплат по финансовому долгу физического лица к его среднемесячному доходу. Например, если общий бюджет семьи в месяц составляет 50 000 рублей, а выплаты по кредиту — 10 000 рублей, то кредитная нагрузка в этом случае составляет 20%.

Эксперты рекомендуют оценить свои финансовые возможности перед обращением в банк.

Как она рассчитывается?

Банки предлагают индивидуальные условия сотрудничества для каждого заемщика. О них вы можете узнать лично у своего менеджера.

Существует несколько способов расчета кредитной нагрузки.

- Первый способ — это разделить сумму долга, выплачиваемую ежемесячно, на общий доход семьи. Эта сумма умножается на 100%; оптимальной считается кредитная нагрузка менее 50%.

- Второй метод учитывает основные ежемесячные расходы из семейного бюджета.

- Продукты питания,.

- коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги, коммунальные услуги.

- квартплата,.

- образование, включая непрерывное образование

- медицинское обслуживание, и

- спортивные клубы и тренажерные залы.

- Вычитание этих расходов дает чистый доход семьи. Однако вычислить эту цифру часто бывает проблематично. Поэтому банки используют средние процентные ставки для расчета платы за кредит. Например, доход семьи составляет 50 000 рублей, а ежемесячные расходы — 35 000 рублей. При этом банку выплачивается сумма в размере 10 000 рублей: 10 000: (50 000-35 000)*100% = 67%. Цена превышает допустимое значение, что говорит о высокой кредитной нагрузке на заемщика в будущем.

- Третий метод предполагает, что банк учитывает количество членов семьи и долю расходов каждого из них. Тогда расчет кредитного бремени рассчитывается по следующему типу: (50 000-10 000*3)*100% = 50%. В этом типе средний прожиточный минимум составляет 10 000 рублей на каждую семью.

Последний метод используется чаще всего, чем в банках. При этом учитываются выплаты по кредитам, которые не должны превышать 30% семейного бюджета.

Как снизить кредитную нагрузку?

Если при расчете уровня финансовой задолженности выясняется, что сумма превышает цену, следует рассмотреть способы снижения бремени кредита. Сделать это необходимо не только для получения в будущем банковского обслуживания в банке, но и для получения одобрения на работу. Нередко многие руководители предприятий обращают внимание на уровень задолженности сотрудников.

Чтобы повлиять на снижение кредитного груза, необходимо

- досрочно погашать кредиты, чтобы уменьшить сумму своего основного долга, и

- реструктурировать свои финансовые обязательства перед банком; и

- Чтобы закрыть кредитные карты или уменьшить ограничения, необходимо

- Консолидировать кредиты, выданные ранее по кредиту, чтобы

- Рефинансировать кредит.

Чтобы уменьшить сумму долга, проверить расходы. Рассмотреть возможность получения дополнительных источников финансирования.