- Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Инфографика: Модель Альтмана (Z-счёт Альтмана)

- Как Альтман построил свою модель?

- Модель Альтмана . Виды. Формула расчета

- Модель Альтмана для частных компаний

- Модель Альтмана для непроизводственных предприятий

- Корректировка для модели для развивающих рынков и России

- Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

- Модель Альтмана и кредитный рейтинг

- Связь значения Z — score в модели Альтмана с рейтингом от Moody ’ s

- Z-модель Альтмана для непроизводственных компаний

- Модель Альтмана-Сабато

- Факторные модели оценки вероятности банкротства Э. Альтмана

- Интерпретация результатов

Двухфакторная модель Альтмана является одной из самых простых и понятных методик прогнозирования вероятности банкротства. Она предполагает расчет влияния всего двух показателей — индекса текущей ликвидности и индекса обязательного долга.Вид модели Альтмана имеет следующий вид

Где kтл — Индекс текущей ликвидности — SC — Кредитный фонд — L — Обязательство.

При значении Z >0 Состояние текущего бизнеса значительное и вероятность неплатежеспособности высока.

Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

Пятифакторная модель Альтмана для биржевого листинга является наиболее популярной моделью Альтмана и была опубликована ученым в 1968 году.Покрытие для расчета пятифакторной модели Альтмана выглядит следующим образом

где x1 — Это глава общих активов предприятия. Показатель учитывает количество чистой жидкости в бизнесе по отношению ко всем активам — the 2 — Прибыль до налогообложения на общие активы бизнеса отражает финансовый рычаг бизнеса. x3 — Прибыль до налогообложения на все активы.

Показатель отражает эффективность функционирования компании — х 4 — Рыночная стоимость акций/бухгалтерская стоимость всех обязательств — x5 — Объем продаж на все активы компании характеризует эффективность использования активов компании.

В результате расчета z-score конкретного бизнеса возникает вывод

- Если z< 1,81 — вероятность банкротства составляет от 80 до 100%;

- z = 1. 81-2. 77 — средняя вероятность банкротства компании находится в пределах 35-50%.

- z = 2. 77-2. 99 — между 15-20%, если вероятность банкротства не высока

- если Z >2. 99 — ситуация в бизнесе постоянна, и риск банкротства в течение следующих двух лет очень низок.

Точность модели составляет 95% в течение одного года и 83% в течение двух лет, что является преимуществом. Недостатком, однако, является то, что модель можно применять только к крупным компаниям, зарегистрированным на бирже.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Модель Альтмана для некотирующихся компаний, опубликованная в 1983 году, представляет собой модифицированную версию пятифакторной модели, где

где x4 — учетная стоимость собственного/заемного капитала.

Инфографика: Модель Альтмана (Z-счёт Альтмана)

| Оценка стоимости бизнеса | Финансовый анализ в соответствии с МСФО | Финансовый анализ в соответствии с РСБУ |

| Расчет CPA и IRR в Excel | Оценка стоимости акций и облигаций |

Как Альтман построил свою модель?

Альтман построил свою модель на примере 66 американских компаний в период с 1946 по 1965 год. За этот период 33 компании обанкротились, а 33 остались финансово устойчивыми. Кроме того, он отобрал только пять из 22 финансовых коэффициентов, которые, по его мнению, в наибольшей степени отражают результаты деятельности компании.

Затем он использовал несколько инструментов дискриминантного анализа для определения весов показателей в интегрированной модели. В результате он получил статистическую классификационную модель для определения категорий бизнеса (банкрот/небанкрот/неопределенные зоны).

Часто неверно говорить, что Альтман изобрел математический инструментарий для множественного дискриминантного анализа (так как впервые MDA-анализ был предложен Р. А. Фишером); Альтман стал пионером в использовании этого инструмента для оценки риска банкротства.

Модель Альтмана . Виды. Формула расчета

Рассмотрим основные вариации модели Альтмана, созданные в период с 1968 по 2007 год.

Модель Альтмана для частных компаний

В 1983 году Альтман предложил модель для частных компаний, не зарегистрированных на фондовой бирже. Типы рассчитываемых целостных индексов следующие

Четвертый фактор X4 отличается от более ранней пятифакторной модели Альтмана. В этом типе в качестве рыночной стоимости акций принимается собственный капитал.Точность модифицированной пятифакторной модели Альтмана составляет 90,9% в предсказании банкротства компании за год до появления.

Модель Альтмана для непроизводственных предприятий

В 1993 году Альтман предложил модель для непроизводственных компаний. Тип расчета холистического индекса выглядит следующим образом

z ** = 6. 56*x 1 + 3. 26*x 2 + 6. 72*x 3 + 1. 05*x 4

| Фактор | Тип расчета | Расчет по РСБУ | Расчет по МВФ |

| X1 | x1 = скользящая глава/актив | (Строка 1200 — Строка 1500) / Строка 1600 | (Движущаяся глава) / Общий актив |

| Х2 | x2 = Неон / Доход к активу | стр. 2400 / стр. 1600 | Неон / Выручка к общему активу |

| Х3 | X3 = Выручка от операций / Активы | p.

p. 2300 / p. 1600 |

EBIT / совокупность активов |

| Х4 | Х4 = акции / обязательства | стр.

|

Стоимость акций / учетная стоимость совокупных обязательств |

Модель Альтмана на 90,9% точно предсказывает однолетние банкротства непроизводственных компаний.

Корректировка для модели для развивающих рынков и России

Для развивающихся рынков Альтман добавляет постоянную величину +3,25.

z ** = 3. 25 + 6. 56*x 1 + 3. 26*x 2 + 6. 72*x 3 + 1. 05*x 4

Пресса подходит для развивающихся стран, и российская экономика входит в эту группу.

Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

Альтман совместно с Габриэлем Сабато в 2007 году предложил модель, основанную на инструменте логит-модели. Тип расчета следующий.

p = 1/(1+ e-y)

y = 4. 28 + 0. 18*x 1-0. 01*x 2 + 0. 08*x 3 + 0. 02*x 4 + 0. 19*x5

X1 — Доход до уплаты процентов и налогов/ Активы X2 — Краткосрочная задолженность/ Капитал X3 — Чистая прибыль/ Активы X4 — Свободные денежные средства/ Актив X5 — Проценты и налоги/ Доход до уплаты процентов

В результате расчета получится значение от 0 до 1 (вероятность банкротства). К примеру, значение 0,4 будет говорить о 40% вероятности банкротства, а значение 0,9 о 90% вероятности. По сути, если P>0. 5, то бизнес можно назвать банкротом.

Модель Альтмана и кредитный рейтинг

Оценка бизнеса с помощью модели Альтмана тесно связана с его кредитным рейтингом. Кредитные рейтинги присваиваются агентствами кредитных рейтингов, но рейтинг Альтмана может быть сделан самим бизнесом, что очень полезно.Z Цены на баллы напрямую связаны с ценами, оцениваемыми международными рейтинговыми организациями.

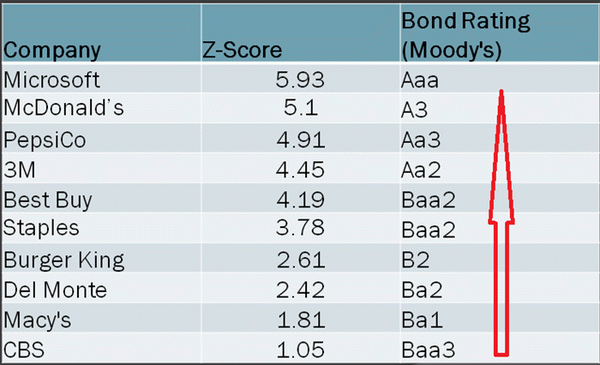

Связь значения Z — score в модели Альтмана с рейтингом от Moody ’ s

Интересный пример — сравнение цен интегрального индекса с кредитным рейтингом Moody’s по модели Альтмана: чем выше значение Z-score, тем более непосредственная корреляция с более высоким кредитным рейтингом. Например, Microsoft имеет значение Z-score по модели Альтмана 5,93 и наивысший рейтинг ААА.

Взаимосвязь между моделью Альтмана и кредитными рейтингами Moody’s

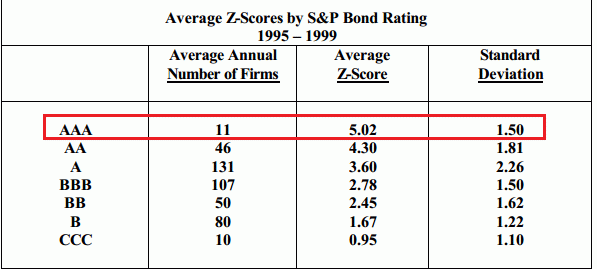

Еще один пример из отчета Альтмана показывает взаимосвязь между рейтингом S&B по модели Альтмана и ценой Z-score. Так, он получил 11 компаний с рейтингом ААА и обнаружил, что их средний Z-score составляет 5,02 при стандартном отклонении 1,5. Это означает, что если компания имеет Z-score от 3,52 до 6,52, то она имеет рейтинг ААА по шкале S&MP.

То же самое он проделал с остальными рейтингами.

Связь между моделью Альтмана и кредитным рейтингом по шкале S&MP; P; P

Z-модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжил свои исследования и пересмотрел свою модель для непроизводственных операций. (Altman, E., Corporate Financial Dissrupt and Dauldcy. (3rd ed.). Нью-Йорк: John Wiley & Amp; Sons, Inc.).

Альтман исключает Z-коэффициент x5 = Продажи / Набор активов, первые три переменные остаются неизменными, но метрические многосторонние показатели пересчитываются. Таким образом, вид Z-модели Альтмана для непроизводственных фирм имеет вид

z = 6. 56×1 + 3. 26×2 + 6. 72×3 + 1. 05×4

Где X1 — движимое имущество / совокупные активы (иностранный источник движения / активы, движимый капитал / активы. x2 — неон / прибыль к совокупным активам. x3 — прибыль до уплаты процентов и налогов или EBIT / совокупность активов. x4 — доля обязательств / учетная стоимость совокупности.

Для z:.

— 1. показатель ниже 1 или меньше — состояние значительное и велика вероятность банкротства.

— 2. индекс выше 6 — состояние неустойчивое, организм вряд ли обанкротится, но не исключено.

— Индекс между 1. 10 и 2. 6. Низкая вероятность банкротства.

Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато представили логит-модель, разработанную на основе выборки из 120 банкротств и 2010 небанкротств в США. (Altman E. I. Modeling small business credit risk: items from the US market / E. I. Altman, G. Sabato //Abacus. 2006.

Типы моделей Альтмана-Сабато включают.

y = 4. 28 + 0. 18×1-0. 01×2 + 0. 08×3 + 0. 02×4 + 0. 19×5

p = 1/(1+ e-y)

Где x 1-EBITDA / общие активы. x2 — краткосрочная задолженность собственного капитала / учетная стоимость. x3 — чистая прибыль / активы (прибыль на новые активы). x4 — свободные денежные средства / общие активы. x5 — EBITDA / процентные расходы. e — основание натурального логарифма (число Эйлера, e = 2, 71828).

Результат расчета (p) — это значение между 0 и 1.

Часто при использовании метода Альтмана происходит переоценка. В переводной литературе по финансовому анализу, да и в российских сборниках всех видов часто встречается тип Альтмана 1968 года, и нет ни одной ссылки на эту причину рая в анализе ожидаемых банкротств.Тип Альтмана вполне мог содержать другие веса, которые не включены в метод Альтмана. Это в равной степени относится как к российским особенностям, так и к исходным весам.

Конечно, мы вправе ожидать, что высокий уровень финансовой автономии бизнеса далек от банкротства. Это выражается и всеми зависимостями, возникающими в рамках подхода Альтмана. Однако насколько велика эта дистанция на самом деле — даже если появится репрезентативная статистика банкротств в России, этот вопрос вряд ли будет решен.

Подход Альтмана имеет право на существование, если существует однородность и репрезентативность событий выживания/банкротства (или обоснована моделированием). Однако фундаментальное ограничение этого подхода — это даже не вопрос качества статистики. Дело в том, что классические вероятности являются характеристиками не отдельных объектов или событий, а совокупности событий в целом.

Рассматривая отдельный бизнес, можно представить, что он описывает его взаимосвязь с коллективом в целом. Но уникальность каждого бизнеса заключается в том, что он может выжить даже при очень низких шансах. Уникальность бизнеса заставляет исследователей рассматривать бизнес более тщательно, расшифровывать его уникальность и специфику, диагностировать и объяснять различия, а не «резать по лекалу», искать сходства, а не диагностировать и объяснять различия.

В этом подходе нет места статистическим случайностям.

Факторные модели оценки вероятности банкротства Э. Альтмана

В экономической науке существует ряд методов оценки риска потери платежеспособности бизнеса. Одной из таких методик является модель банкротства Альтмана.

Эта методика была опубликована автором Эдвардом Альтманом в 1968 году. Модель основана на использовании типа описания финансового положения компании за исторический период; Альтман использовал данные о финансовом положении 66 компаний, некоторые из которых со временем обанкротились, а другие продолжали работать. Авторы сначала изучили 22 детальных показателя, затем отобрали пять наиболее важных и составили многофакторное регрессионное уравнение.

В зависимости от количества факторов, используемых в расчетах, выделяют следующие разновидности моделей Альтмана.

Каждая из перечисленных моделей включает 2, 4, 5 или 7 факторов соответственно. Взаимосвязь между этими факторами и вероятностью банкротства была определена Э. Альтманом.

Интерпретация результатов

Таким образом, повышение цен увеличивает риск неплатежеспособности бизнеса.