- Как рассчитать амортизацию способом уменьшаемого остатка?

- Пример расчета

- Решение

- Производительный способ начисления амортизации

- Срок полезного использования

- Линейный метод

- Нелинейный метод

- Метод списания по сумме лет использования

- Метод списания пропорционально произведенной продукции

- Расчет амортизации основных средств в управленческом учете

- Резюмируем:

- Преимущества способа уменьшаемого остатка

- Формулы расчета

- Списание остаточной стоимости в конце срока полезного использования по методу уменьшаемого остатка

Нелинейные методы амортизации предполагают неравномерное начисление амортизации имущества в течение всего срока его полезного использования. При использовании метода уменьшаемого остатка амортизацию можно ускорить, применив коэффициент ускорения. Владелец объекта имеет право установить этот коэффициент в пределах от 1 до 2,5, а для арендованного имущества коэффициент амортизации может быть увеличен в три раза.

На практике это означает, что организация возвращает большую часть затрат на покупку оборудования, при этом оно еще относительно новое.

Когда речь идет об имуществе, которое ежегодно теряет значительную часть производительности, удобнее вести картотеку в таком порядке и делать отчисления в амортизационный фонд. Достигнув определенного возраста, оборудование требует все больше инвестиций на обслуживание и ремонт, его эффективность снижается, хотя оно все еще работает. Другими словами, прибыль от эксплуатации актива начинает снижаться.

В таких случаях в интересах владельца как можно скорее погасить стоимость покупки, чтобы можно было обновить актив за счет амортизационного фонда.

Однако нелинейная амортизация не всегда возможна. Этот метод не может быть применен к активам, относящимся к

- Уникальному оборудованию конкретного типа производства, которое

- Оборудованию и машинам со сроком полезного использования менее 3 лет (амортизационные группы 1-2)

- Легковые автомобили (кроме такси и корпоративных автомобилей); и

- Офисная мебель.

- Здания и другие объекты, включенные в группу № 8-10 в соответствии с классификацией основных средств по срокам полезного использования.

Как рассчитать амортизацию способом уменьшаемого остатка?

Название «Яростный баланс» уже дает понять, что расчет основан на чисто бухгалтерской стоимости объекта. Из него видно, что она равна первоначальным затратам на приобретение и эксплуатацию, без учета начислений, уже выплаченных в начале отчетного периода.

Вторым показателем, необходимым для расчета, является коэффициент амортизации. Он определяется на основе срока полезного использования имущества. Коэффициент амортизации оценивается как 100% / n (n — срок полезного использования в годах или месяцах, в зависимости от периода времени).

Третьим компонентом типа является коэффициент ускорения, который компания определяет самостоятельно и определяет его в учетной политике бухгалтерского бюро.

Сам он выглядит следующим образом

a = co*(k*ku) / 100, где

a — сумма удаления, а

co — остаточная стоимость объекта, и

K — коэффициент амортизации, и

KU — коэффициент ускорения.

Рассмотрим пример расчета амортизации по методу уменьшения остатка.

- Сумма, потраченная на приобретение основных средств, — 50 000 рублей,.

- Срок полезного использования — 5 лет,.

- коэффициент ускорения, установленный бухгалтерией — 2.

Существует два метода расчета амортизации Либо используются месячные нормы (пересчет срока полезного использования в месяцы), либо рассчитывается годовая норма, а затем полученная сумма делится на 12.

Поскольку амортизация начисляется ежемесячно, для расчета необходимы как годовые, так и месячные цифры, но годовая сумма важна для определения остаточной стоимости объекта.

Начните с определения коэффициента амортизации. 20% в год (100%/5 лет) или 1,67% в месяц (20%/12 месяцев или 100%/60 месяцев). Используя коэффициент ускоренной амортизации (Ку = 2), вы получаете коэффициент амортизации 40% в год (3,34% в месяц).

Амортизация рассчитывается отдельно для каждого года в соответствии с методом уменьшения остатка.

- В первый год остаточная стоимость равна первоначальной стоимости. Амортизация составляет 50, 000 *40/100 = 20, 000 руб. или 1670 руб. в месяц.

- Начнем расчет амортизации за второй год с остаточной стоимости: 50000 — 20000 = 30000 руб. Рассчитаем годовую амортизацию по нашему типу: 30000*40/100 = 12 000 рублей (1000 в месяц).

- Общая сумма амортизации за третий год рассчитывается аналогично: (30000-12000)*40/100 = 7200 рублей в год или 600 рублей в месяц.

- На январь четвертого года использования остаток первоначальных затрат на приобретение объекта составит 10800 рублей (18000-7200). Следовательно, α = 10800*40/100 = 4320 рублей (в месяц — 360).

- В начале пятого года остаточная стоимость составляет 10800-4320 = 6480 рублей. Эта сумма составляет 13% от стоимости основных средств, отраженных на балансе. Здесь стоит остановиться и обратиться к Налоговому кодексу. Согласно статье 259 Налогового кодекса, как только учетная стоимость актива достигает 20% от его первоначальной суммы, процесс амортизации меняется. Для того чтобы сохранить ежемесячную программу амортизации и полностью исключить затраты, понесенные на актив, остаток распределяется на несколько месяцев до конца срока его полезного использования. Другими словами, 6480 делится на 12 месяцев, и ежемесячная сумма амортизации составляет 540 рублей за последний год использования.

Таким образом, в течение срока службы объекта его учетная стоимость уменьшается на амортизируемую сумму до тех пор, пока она не будет восстановлена.

Обратите внимание, что, выбрав метод начисления амортизации, необходимо применять его в течение всего срока службы основного средства. с даты поступления объекта (с первого числа следующего месяца) до окончания амортизационного периода. Основанием для прерывания амортизации является полная амортизация актива или его снятие с баланса организации.

Пример расчета

Общая непредвиденная стоимость мельницы составляет 4, 000 у. е., а срок полезного использования — 6 лет. Амортизация рассчитывается методом уменьшения остатка с коэффициентом ускорения 2,0.

Решение

Рассчитывается годовой коэффициент амортизации.

В первый год коэффициент амортизации составляет

У. Е.

У. Е.

кокс.В начале пятого года существует бессрочная стоимость 526,88 у.е. Амортизация за прошлый год составляет 526,88 у.е. соответственно.

Распределение амортизации и остаточной стоимости по годам представлено в таблице 5.3.

Таблица 5.3. Амортизация по методу уменьшения остатка

Срок полезного использования

Неточные значения, ед.

Коэффициент амортизации, % (k = 2. 0)

Амортизация в долларах США

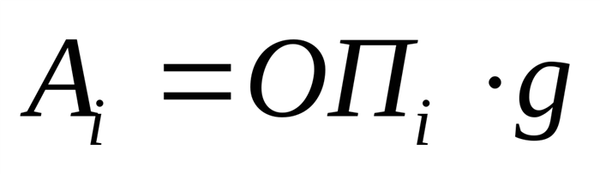

Производительный способ начисления амортизации

Амортизация основных средств и нематериальных активов производится методом производительных единиц с даты начала эксплуатации.

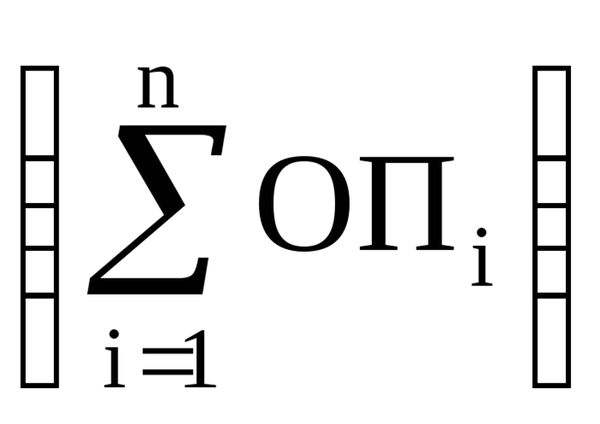

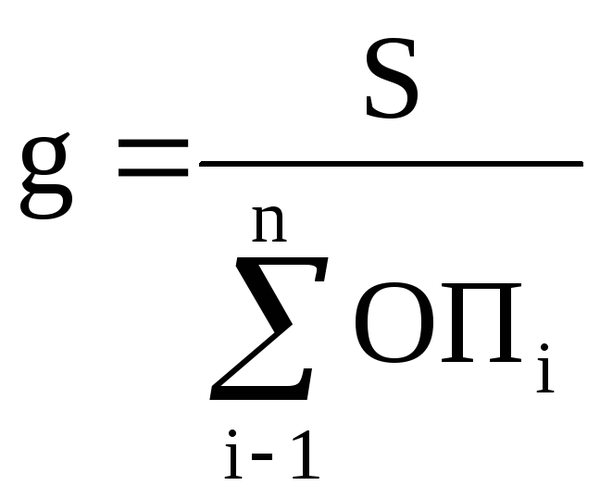

При производительном способе начисления амортизации стоимость распада (i) базисного месяца (I сек) определяется распространением I полумесяца (ПП) производства (проектов, услуг).i) амортизационных затрат на единицу ресурса (g).

. (5. 9)

Амортизация на единицу ресурса равна отношению стоимости к стоимости по ресурсам установки, т.е. к прогнозируемому объему производства (проекта, услуги) продукции (проекта, услуги) за период установки.

(5. 10)

Срок полезного использования

Расчет амортизации основных средств регулируется налоговым законодательством, в котором компании используют амортизационные скидки для уменьшения базы налога на прибыль. Для определения соответствующего срока полезного использования объекта (СПИ) необходим сортировщик. В руководстве указано, что бетонообрабатывающие машины относятся к группе 5 и имеют полезный срок службы 7-10 лет.

В этом контексте можно выбрать период начисленной стоимости.

Если в управленческой отчетности требуется начисление амортизации, предприятие может установить ее на текущий момент. Чем короче период, тем выше амортизация, тем больше затрат отнимается вновь и тем выше себестоимость продукции. Напротив, если выбран очень длинный период, оборудование может быть уничтожено до того, как оно полностью амортизируется.

Существует несколько методов расчета амортизации основных средств, но предприятие может выбрать только один из них. Этот метод может быть изменен один раз в пять лет.

Амортизация начинается на рынке в следующем месяце. Если компания Bethonia приобретает станок в июле, то первое обременение наступает в августе.

Линейный метод

Используется для целей налогообложения и бухгалтерского учета. Скидка производится равномерно в течение срока использования. Человек для расчета:.

Скидка = первоначальная стоимость: СПИ в месяц

Для вибропрессов выбран срок до 8 лет или 96 месяцев.

500. 000, 00: 96 = 5, 208, 33 (руб.)

А вот так выглядит таблица годового приобретения:.

Нелинейный метод

Ее можно использовать в налоговом учете, но не в бухгалтерском. Она не применима к данным для групп 8-10 из одноклассников. Недвижимость. Стоимость имущества группы суммируется, а амортизация начисляется одновременно на всю группу.

Начисление = стоимость основных средств в группе X коэффициент защиты.

Вибрационные прессы должны быть амортизированы, так как они находятся в группе 5, поскольку в бизнесе есть только такие машины. Коэффициент амортизации для вибропресса составляет 2,7. Амортизация рассчитывается ежемесячно и уменьшает стоимость ПП каждый месяц.

В первый год амортизация составляет 139, 982.11 фрикций, почти в два раза больше, чем в первый способ; в следующем месяце, когда общая сумма команды PPA меньше 20, 000 рублей, бизнес может снять один раз.

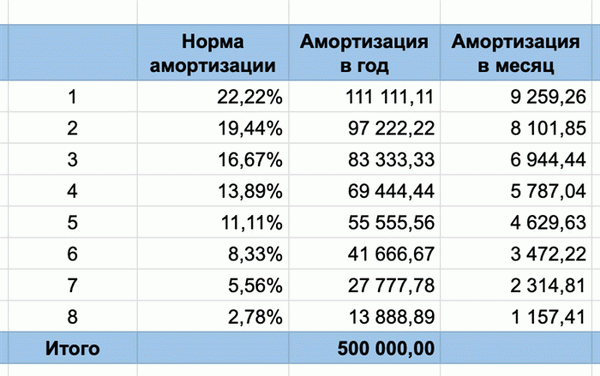

Метод списания по сумме лет использования

Ускоренный метод, при котором большая часть стоимости основного средства снимается в первые несколько лет его использования. Амортизация основного средства рассчитывается на основе первоначальной стоимости и суммы оставшихся лет использования.

Коэффициент амортизации = оставшийся чистый срок полезного использования: общий срок полезного использования х 100%.

Общий срок полезного использования = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Коэффициент амортизации (первый год) = 8: 36 x 100% = 22,2%.

Коэффициент амортизации (второй год) = 7: 36 x 100% = 19,4%.

Амортизация = стоимость х коэффициент амортизации

500. 000, 00 x 22. 2% = 111. 111. 11 (трение) — расходы на оборону в первый год

111 000, 00: 12 = 9 259. 26 (руб.) — ежемесячное резервирование в первый год.

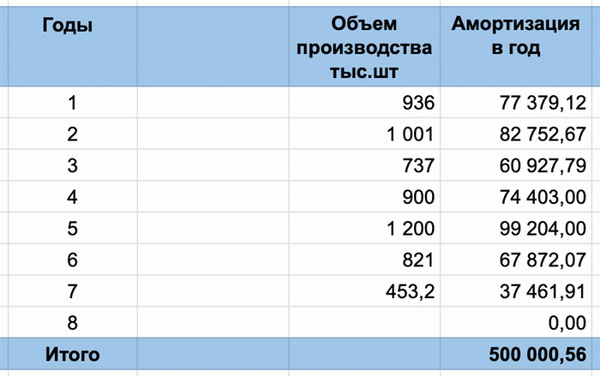

Метод списания пропорционально произведенной продукции

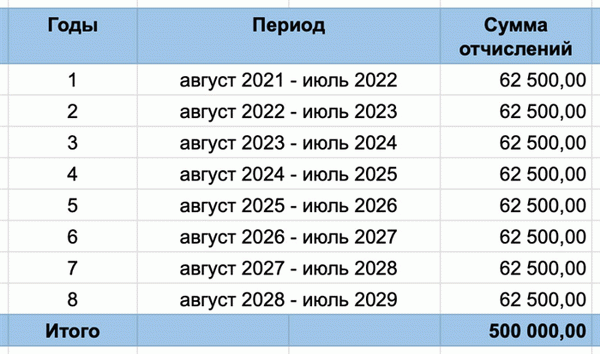

Для расчетов необходимы первоначальная стоимость основных фондов и плановая производительность. Вибропресс производит 450 плиток в час. Компания планирует использовать его в течение 7 часов в рабочий день каждый год. В течение всех периодов работы в этом режиме он будет производить

450 штук х 7 часов х 240 рабочих дней х 8 лет = 6, 048, 000 (штук).

Амортизация на 1, 000 штук = 500. 000, 00: 6. 048 = 82. 67 (трение).

Если компания производит 78, 000 тротуарных плит в месяц, то амортизация составляет

78 x 82. 67 = 6448. 41 (руб.) — амортизация в месяц.

Хотя этот метод позволяет рассчитать амортизацию по отношению к фактическому производству, его предпочтительнее использовать для небольших ССПП, так как неправильное программирование может привести к искажению амортизации. Конечно, трудно предсказать будущее, но предположим, что машина работает очень хорошо и производит запланированную продукцию в течение семи лет. Амортизация больше не начисляется, а его учетная стоимость восстановлена.

Александр Пятинский, главный бухгалтер, группа компаний «Ланит ОТ

‘Расчет амортизации основных средств является простым и эффективным инструментом программирования в управленческом учете. Требования к выручке и себестоимости позволяют равномерно распределять финансовые результаты за счет амортизации. Выбор метода зависит от используемой бизнес-модели.

Бизнес: — Стабильный метод подходит для предприятий, деятельность которых не подвержена сезонным колебаниям — Амортизация по аналогии с производством может подойти для тех, кто выходит на рынок с инновационными продуктами — Уменьшение баланса, чем в первые годы, когда предприятию приходится признавать больше расходов. какой метод подходит. Выбранный метод должен определяться учетной политикой и быть последовательным в ее применении.

О. Распространенной проблемой при начислении амортизации являются основные средства с низкой стоимостью. Во многих случаях экраны и ноутбуки стоимостью менее 40 000 рублей списываются в расходы, а не амортизируются.

Если таких активов немного, это не так важно, но для компаний, где ИТ-оборудование играет важную роль, это может стать проблемой».

Расчет амортизации основных средств в управленческом учете

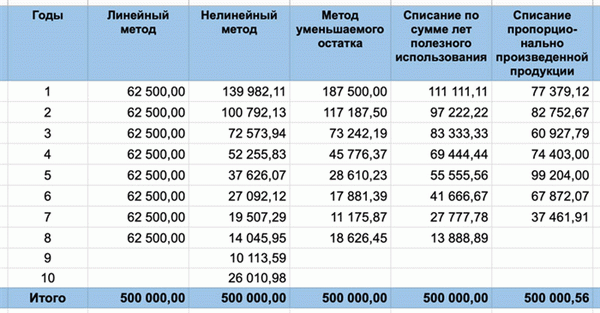

Компания сравнила различные методы расчета.

Линейный оказался самым простым. Амортизация одинакова в течение всего периода.

При нелинейном методе амортизация ползет в течение 10 лет, пока остаточная стоимость ППП не станет меньше 20 000 рублей, чтобы убрать однократное списание.

При убывающем методе максимальную сумму можно снять в первый год, но сумма скидки уменьшается в августе каждого года, и это нужно проверять.

Тот же недостаток относится и к методу общего года использования, но это единственный ускоренный метод, который позволяет пропорционально снять всю сумму в ПЭО, без излишков в предыдущем месяце.

Аналоговая амортизация производства позволяет понять процентную амортизацию производственных затрат, но может не подходить для оборудования с большим сроком наработки на отказ.

В результате был выбран линейный метод амортизации. Выбор метода объяснения амортизации остается за компанией. Можно фиксировать амортизацию на бумаге, создать лист Excel или использовать готовое решение. Амортизация легко регистрируется в PlanFact. Каждый месяц владелец отображает точную информацию в финансовых отчетах.

Состояние использования — правильная прибыль,.

Баланс — чистая учетная стоимость основных средств.

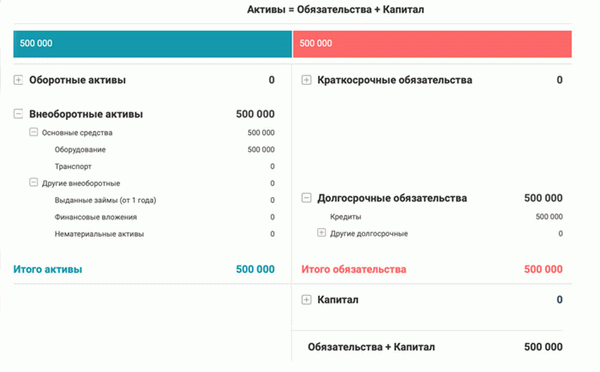

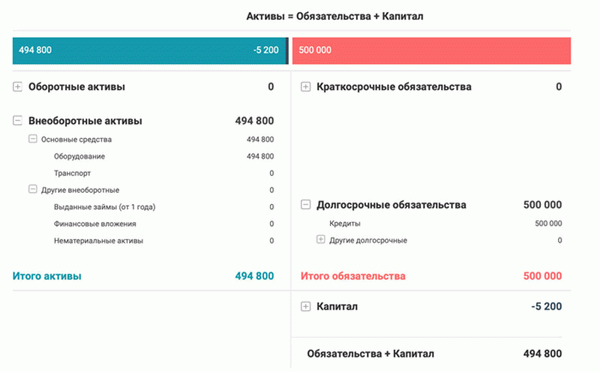

Балансовый отчет компании «Бетония», отражающий кредит вибропресса и рынок, имеет следующие форматы

500, 000 рублей (первоначальная стоимость вибропресса) отражена в разделе «Основные средства» и «Долгосрочные обязательства»; после начисления амортизации в размере 5, 200 рублей стоимость СПП меняется на балансовую.

494. 800 рублей — остаточная стоимость вибропресса. Сумму амортизации можно увидеть в состоянии результатного счета.

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно с процентом на остаток для покрытия инфляции. Компании могут перечислять деньги раз в месяц или отчислять процент от прибыли с каждой операции, регулярно проверяя результаты счета использования, чтобы видеть размер фонда. Если оборудование нуждается в замене или ремонте, деньги из амортизационного фонда можно использовать, чтобы избежать получения кредита.

Резюмируем:

Амортизация — это процесс переноса стоимости основного средства на стоимость покрытия износа.

Если компания платит налог на прибыль, она должна рассчитывать амортизацию в соответствии с правилами налогового законодательства.

Если компания рассчитывает амортизацию для целей управленческого учета, она может установить собственные критерии расчета.

Преимущества способа уменьшаемого остатка

Этот метод имеет ряд преимуществ. Это связано с тем, что в первые несколько лет амортизация выше, и поэтому стоимость основного средства восстанавливается быстрее.

Этот метод подходит, когда основные средства, используемые в производственном процессе предприятия, подвержены большему износу. Другими словами, на стоимость карты научно-технический прогресс влияет больше, чем когда она находится в эксплуатации. В качестве примера можно привести компьютеры и другое вычислительное оборудование.

Формулы расчета

Чтобы рассчитать амортизацию таким образом, необходимо знать различные показатели.

- (В настоящее время используется новый ПП. Остаточная стоимость равна первоначальной стоимости),.

- Срок полезного использования,.

- Коэффициенты ускорения.

Амортизационные отчисления рассчитываются по следующим видам

где fост. — это остаточная стоимость объекта- К — коэффициент ускорения.

Правила начисления амортизации, включая метод уменьшаемого остатка, регулируются Положением по бухгалтерскому учету ПБУ 6/01.

Согласно правилам агентства, коэффициент ускорения в настоящее время определяется самим агентством; он не должен превышать 3.

Списание остаточной стоимости в конце срока полезного использования по методу уменьшаемого остатка

Таким образом, вся стоимость забалансового объекта не может быть изъята. Однако для полного возмещения объект должен полностью амортизироваться. Поэтому существуют следующие методы амортизации остаточной стоимости по окончании срока полезного использования.