- В каких случаях заемщик может отказаться от страховки

- Правила и сроки возврата

- На какую сумму можно рассчитывать

- Где взять бланк и что писать

- Перечень необходимых документов

- Пошаговая инструкция по возврату денег за полис по действующему потребительскому кредиту

- Порядок возврата страховых взносов при досрочном погашении

- Как отказаться от страховки по коллективному договору

- Когда можно возвратить страховку

- При досрочном погашении

- Порядок возврата страховых взносов при досрочном погашении

- Какие документы понадобятся

- Отказ от возвращения страховых сумм

- Страховка по ипотеке

- Возможен ли отказ

- Сколько можно вернуть

- Изучение кредитного договора: подробный разбор

- Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

- Условия участия в программе страхования

- Памятка

- Как получить кредит в Сбербанке без страховки

- Если у вас уже есть кредит: период ожидания

- Возврат страховки Сбербанка в период отказа от страховки

- Если полис был приобретен у стороннего страховщика

- Можно ли вернуть полис в Сбербанк при досрочном погашении кредита?

Согласно действующему законодательству, заемщик должен обеспечить залог дома или транспортного средства. Домовладения остаются в залоге у банка-кредитора до момента приостановления выплаты долга. Страхование ипотечного или автомобильного кредита не может быть отменено, если оно осуществляется в целях безопасности и защиты имущества.

Возврату подлежат только взносы, уплаченные за страхование заемщика от несчастного случая и потери дохода. Данный вид договора может быть расторгнут в соответствии с общими условиями, предусмотренными Зопп, Законом о страховых услугах, Гражданским кодексом и Указанием № 3854-У Центрального банка РФ.

В каких случаях заемщик может отказаться от страховки

Расторжение договоров страхования, заключенных при получении потребительских кредитов, кредитных карт, оплате обучения, приобретении техники или кредитной мебели, может быть потребовано по следующим видам страховых услуг

- страхование жизни и здоровья заемщика,.

- финансовая защита на случай увольнения или сокращения штата; и

- добровольное медицинское страхование; и

- страхование ответственности заемщика за причинение ущерба третьим лицам.

Правила и сроки возврата

По закону, застрахованный может расторгнуть договор и забрать деньги в течение

- 14 дней с момента заключения договора и получения кредита. Период расторжения договора распространяется на покупку товаров или услуг, включая договоры страхования. В течение этого периода потребитель может взвесить преимущества и недостатки, передумать, отказаться от получения услуги и потребовать возврата денег.

- Такая возможность предоставляется по истечении двух недель, при условии, что это предусмотрено условиями договора, но не ранее даты последнего запланированного платежа в случае досрочного погашения.

- О сроке исковой давности (три года) с момента расторжения договора, если страхование происходило под давлением должностных лиц банка.

Если застрахованный не обратился за выплатами по страховому случаю до даты подачи заявления, в течение этого периода принимаются требования о возмещении и требования клиентов.

Если договор используется для сбора денег в связи с болезнью, несчастным случаем или безработицей, страховщик отказывает в полном или частичном возврате страховых взносов.

Согласно директиве центрального банка, страховщики и банки должны определить условия отзыва договора, а организация может определить период отзыва. Он не может быть менее 14 дней.

На какую сумму можно рассчитывать

Полное возмещение должно быть запрошено до окончания периода отзыва.

Если этот срок упущен и заявление подано после полной выплаты долга, можно вернуть только часть денег — страховая компания должна пересчитать стоимость договора с учетом фактического количества дней действия договора. Власть.

Выплаты производятся после подачи заявления о претензии.

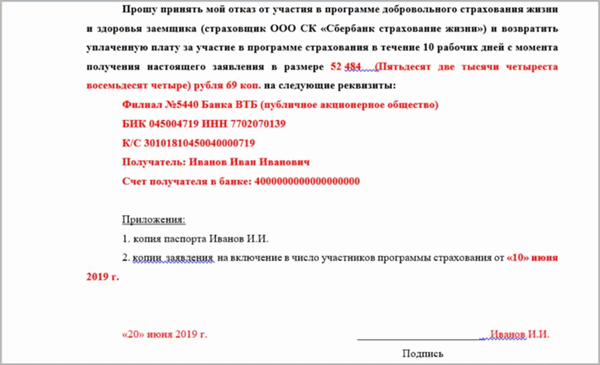

Где взять бланк и что писать

Законодательно утвержденной формы заявления не существует. Каждая организация имеет право разработать свою собственную форму и предоставляет ее заказчику для заполнения.

Заявления также могут быть составлены в свободной форме или с помощью компьютера.

При заполнении бланка необходимо указать следующее

- Личные данные застрахованного или выгодоприобретателя, включая

- постоянный адрес — паспортные данные; и

- паспортные данные; и

- Если заявление подается уполномоченным лицом, информацию о дилере

- номер контактного телефона

- адрес электронной почты,.

- номер и даты страховых полисов; и

- причина подачи жалобы; и

- банковский счет получателя поручения; и

- Согласие на обработку персональных данных.

Заявление должно быть подписано клиентом и составлено в двух экземплярах: один для заявителя и один для страховой компании.

Перечень необходимых документов

Помимо заявления, сотрудники филиала Сбербанка требуют предоставить по порядку следующие документы

- Оригинал договора, страхового полиса

- копию документа, удостоверяющего личность, и оригинал, и

- Подтверждение уплаты страховых взносов (кассовый документ, выписка из банка, платежное поручение)

- Распечатка банковского счета заявителя или третьего лица, на который направляется перевод денежных средств.

Если заявление подается представителем застрахованного лица, его личность и доверенность также требуются нотариусу.

Пошаговая инструкция по возврату денег за полис по действующему потребительскому кредиту

После заполнения заявления необходимо выполнить следующие действия

- Передать оригинал и копию документа.

- Забрать копию заявления, подтверждающую его получение от страховой компании.

- Проверить результаты через 5-7 дней.

Если решение будет положительным, компания «Сбербанк страхование жизни» перечислит деньги на указанный счет в течение 10 рабочих дней со дня получения оригинала.

Отправить пакет документов можно тремя способами

- Через интернет. Для этого необходимо войти в личный кабинет на сайте страховой компании и прикрепить документ к письму.

- Непосредственно на адрес центрального офиса в Москве или регистрационным письмом.

- Лично или через представителя ближайшего отделения Сбербанка.

Следует отметить, что если выбран первый способ, то деньги выплачиваются только после отправки оригинала. Отправка электронной копии сократит время обработки.

Порядок возврата страховых взносов при досрочном погашении

Согласно утвержденным правилам «Сбербанк страхование жизни», страховые взносы не могут быть возвращены после окончания срока снятия.

Однако в некоторых случаях клиенты могут вернуть часть средств через судебное решение после погашения кредита.

- Имеется справка, подтверждающая погашение долга авансом.

- Существует взаимосвязь между кредитным договором и страховым полисом.

- Страхование больше не требуется для обеспечения финансовой гарантии погашения долга; и

- во время действия договора не было страхового возмещения.

Чтобы подготовить претензию, ее необходимо приложить к стандартной справке о погашении долга. Вы можете подготовить документы для подачи иска в суд самостоятельно или адресовать их своему адвокату.

Если суд примет сторону клиента, а такая практика уже существует в некоторых регионах, страховщик пересчитает стоимость договора с учетом неиспользованных дней и вернет деньги с неначисленными процентами и компенсацией.

Как отказаться от страховки по коллективному договору

В некоторых случаях сотрудники Сбербанка заключают не индивидуальные страховые полисы, а соглашения об участии в коллективных договорах. Эта страховка может быть отменена при досрочном погашении долга (статья 958.1 Гражданского кодекса РФ).

Согласно третьему пункту той же статьи, компания имеет право потребовать часть премии в зависимости от количества дней действия страховки. Контрагент может сбалансировать

Для этого заемщик должен обратиться в страховую компанию и представить документы из стандартного справочника. Если в выплате будет отказано, заемщик может обратиться в Центральный банк РФ, Роспотребназл или в суд.

Когда можно возвратить страховку

Согласно современному законодательству, не существует нормы, обязывающей заемщика гарантировать свою жизнь. Такое решение является полностью добровольным, и финансовые учреждения не могут принуждать своих клиентов оформлять страховку.

Однако банки имеют право отказать клиентам. Одна из возможных причин — отказ от страховки. Это в полной мере относится и к Сбербанку. Стоит сразу уточнить, что банк является основным выгодоприобретателем по страховке.

Информация! Если с заемщиком что-то случается, то он не получает никаких денег от финансового учреждения.

Деньги идут на погашение обязательства. Таким образом, финансовое учреждение гарантирует свой собственный риск и делает это за счет заемщика. Именно поэтому многие клиенты финансовых учреждений рассматривают возможность отказа от страхования. В этом случае возможны следующие варианты

- Период ожидания. Период в пять дней, установленный Центральным банком. Отсчет начинается с момента заключения договора. В течение этого периода клиенты могут отказаться от страховки. Проблема в том, что клиенты Сбербанка участвуют в коллективном страховании, и это право распространяется и на индивидуальные полисы. Проблема в том, что клиенты Сбербанка участвуют в коллективном страховании, и это право распространяется также на индивидуальные полисы.

- Срок — две недели.Сбербанк предлагает своим клиентам возможность отказаться от страховки. Это можно сделать в течение 14 дней с момента подписания кредитного договора, подав заявление в одно из отделений банка. Если раньше возвращалась только часть суммы, то теперь выплачиваются все деньги.

Исходя из добровольного характера страхования, можно сделать вывод, что можно просто отказаться от подписания договора. Однако, поскольку необеспеченные кредиты имеют более высокие процентные ставки, переплата по ним гораздо больше.

При досрочном погашении

Существуют также положения о возврате страховки в случае досрочного погашения кредита в полном объеме. Полная выплата имеет первостепенное значение. Если гражданин осуществляет частичное досрочное погашение (не полное) крупного вклада, средства не могут быть возвращены. Процесс более сложный, чем в вышеописанных случаях.

Дело в том, что банк, скорее всего, откажет в возврате. Поэтому для решения вопроса необходимо использовать претензионный порядок. В некоторых случаях гражданам, возможно, придется обращаться в суд. Следует также учитывать, что полис действует в течение определенного периода времени, а это значит, что вернуть можно только часть денег.

Кроме того, воспользоваться этой возможностью могут только те граждане, у которых в кредитном договоре есть пункт, позволяющий досрочно расторгнуть договор. Без такого пункта кредит не может быть погашен досрочно, а страховые деньги не могут быть возвращены.

Порядок возврата страховых взносов при досрочном погашении

Согласно утвержденным правилам «Сбербанк страхование жизни», страховые взносы не могут быть возвращены после окончания срока снятия.

Однако в некоторых случаях клиенты могут вернуть часть средств через судебное решение после погашения кредита.

- Имеется справка, подтверждающая погашение долга авансом.

- Существует взаимосвязь между кредитным договором и страховым полисом.

- Страхование больше не требуется для обеспечения финансовой гарантии погашения долга; и

- во время действия договора не было страхового возмещения.

Чтобы подготовить претензию, ее необходимо приложить к стандартной справке о погашении долга. Вы можете подготовить документы для подачи иска в суд самостоятельно или адресовать их своему адвокату.

Если суд примет сторону клиента, а такая практика уже существует в некоторых регионах, страховщик пересчитает стоимость договора с учетом неиспользованных дней и вернет деньги с неначисленными процентами и компенсацией.

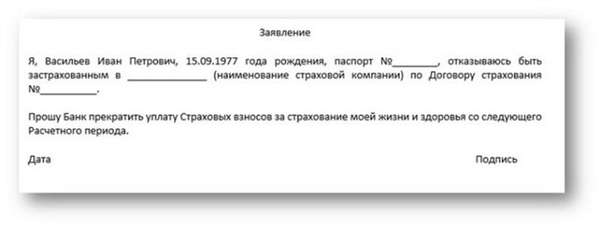

Какие документы понадобятся

Первое, на что следует обратить внимание, — письменная просьба должна быть составлена в письменном виде. В начале этого документа указываются бенефициар (банк и страховая компания) и заявитель (сам заемщик).

Далее следует описание названия документа, а затем условия, на которых расторгается договор страхования. Далее следует просьба о расторжении договора и возмещении средств на названный счет. В конце документ должен быть подписан и датирован физическим лицом.

Образец документа приведен ниже.

В данном случае причиной отказа в страховании является досрочное погашение кредита. В противном случае эту деталь следует пропустить. Чтобы вернуть страховку по кредиту в Сбербанк, необходимо также собрать следующую документацию

- Личный паспорт.

- Кредитный договор, то есть документ был заключен с банком при выдаче кредитных денег.

- Страховой полис. Должен быть выдан на момент выдачи предыдущего документа.

- Свидетельство или другая документация, подтверждающая оплату задолженности по кредиту.

- Справка, свидетельствующая о досрочном погашении кредита.

Если кредит был выплачен до истечения срока действия, необходимо предоставить два последних документа.

Очевидно, что список документов невелик. Его сбор не должен вызвать никаких проблем. При необходимости сотрудник Института финансов сообщит вам о других документах, которые необходимо добавить.

Однако в большинстве случаев вышеперечисленных документов достаточно. Заявление должно быть подано лицом, которое является выгодоприобретателем по кредиту (и, соответственно, по страховому полису).

Отказ от возвращения страховых сумм

Обратите внимание, что сотрудники финансового учреждения имеют право отказать клиенту в возмещении. Это допускается.

- Кредиты погашаются полностью без досрочного погашения. Причины этого рассмотрены выше.

- Страхование распространяется на имущество, установленное в качестве гарантии.

Если применяется одно из этих условий, возврат средств не производится. Во всех остальных случаях отказ не является законным, так как противоречит статье 958 Гражданского кодекса РФ.

Здесь четко сказано, что застрахованный всегда имеет право отказаться от договора страхования. Таким образом, страховщик не может вернуть часть денег, потраченных на заключение договора.

Если сотрудник банка отказывается, вы должны действовать следующим образом

- Попросите изложить отказ в письменном виде.

- Подайте жалобу управляющему отделением банка.

- Если жалоба не будет рассмотрена (т.е. деньги не будут возвращены), следует начать судебное разбирательство, чтобы потребовать возврата страховки. В качестве доказательств могут служить предыдущие документы.

Истребование справедливости в таких делах — долгий и мучительный процесс. Вам потребуется время, чтобы посетить слушания, обдумать свою позицию и обратиться за поддержкой и юридической консультацией.

Это не всегда выгодно. Только после тщательного взвешивания всех «за» и «против» этой процедуры рекомендуется принимать решение о возбуждении дела. Не помешает также проконсультироваться с адвокатом.

Страховка по ипотеке

Стоит рассмотреть этот вопрос отдельно. Ведь срок погашения таких кредитов обычно исчисляется десятилетиями, и именно здесь страховка может очень помочь.

Вам стоит подумать, стоит ли воспользоваться этим предложением, тем более что ответственным клиентам оно может предложить скидки.

Кроме того, перечень страховых случаев шире и включает в себя, помимо вышеперечисленных, следующее Финансовое положение.

Помимо факультативного страхования жизни и потери трудоспособности, существует обязательное страхование самой ипотеки. От него нельзя отказаться, и оно обеспечивает компенсацию банку и заемщику в случае повреждения или разрушения дома (в последнем случае ее выплачивает страховая компания). Дом застрахован от пожара, взрывов и наводнений, других природных явлений и даже от кражи.

При досрочном погашении ипотеки часть платежа может быть возвращена. В качестве альтернативы существует вариант, когда сумма компенсации соответствует сумме долга, которая уменьшается по мере погашения. В некоторых случаях это более интересный вариант: сумма платежа уменьшается по мере погашения долга.

Возможен ли отказ

На самом деле, как того требует закон, финансовые учреждения не имеют юридического права привязывать кредит к окончанию действия страхового полиса. Другими словами, закон дает вам право не гарантировать кредит; отсутствие страховки не является причиной для отказа в кредите. Но причина всегда найдется, если вы этого захотите! Небольшая проблема в вашей кредитной истории, которую банк в противном случае пропустил бы? Отказ! Ранее удовлетворительный уровень дохода вдруг стал очень умеренным, когда вы отказались от страховки? Вот в чем проблема.

Понятно, что банки всячески стараются защитить свои инвестиции. И даже если кредит будет выдан, процентная ставка будет выше обычной из-за необходимости компенсировать дополнительный риск. Это означает, что вам нужно предаться тяжелым размышлениям.

Сколько можно вернуть

Сколько денег вы получите обратно и стоит ли оно того? Займитесь математикой: стандартная сумма страхования жизни составляет 1% в год (полисы выдаются на один год и постоянно обновляются). Это означает, что кредит на пять лет будет стоить больших денег. Есть и более точные варианты.

2%, если вы гарантируете свою трудоспособность, и 3%, если вы потеряете работу. Эти факторы могут варьироваться, но это пример. Таким образом, эти суммы подлежат возврату.

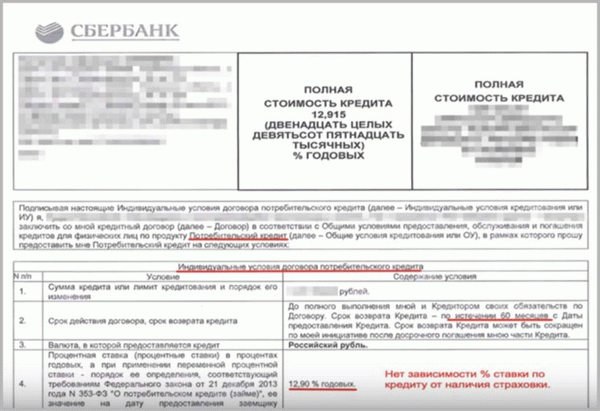

Изучение кредитного договора: подробный разбор

При изучении кредитного договора заемщики должны ответить на главный вопрос: если я откажусь от страхования в Сбербанке, увеличится ли моя ставка по кредиту?

Важные моменты, на которые следует обратить внимание в кредитном договоре:.

- Пункт 4 «Процентные ставки

В этом пункте банк указывает заемщику, что ставка по кредиту зависит от наличия или отсутствия страхового полиса на момент выдачи кредита.

Процентная ставка в примере составляет 12,90% годовых. Данная оговорка не содержит информации об изменении процентных ставок.

Данные пункты могут устанавливать обязанность заемщика заключить дополнительные соглашения с кредитором в период подготовки кредита. Изучение пунктов 9-10 примера показывает, что в них нет упоминания об увеличении процентной ставки по кредиту.

Нет ни слова о страховых полисах. Следовательно, в данном примере страховой полис Сбербанка можно вернуть без увеличения процентной ставки по кредиту.

Обязательно проверьте в вашей версии кредитного договора пункты 4, 9, 10 и 15. Банки будут активно вводить повышение процентной ставки в зависимости от того, есть ли страховой полис на момент заключения кредита или нет.

Поэтому в примере с кредитным договором можно сделать вывод об отсутствии зависимости между процентной ставкой и коэффициентом страхового покрытия, что позволяет возместить страховую премию без увеличения ставки по кредиту.

Статья по теме: Возмещение премии Сбербанком при досрочном погашении кредита: углубленный анализ условий страхования

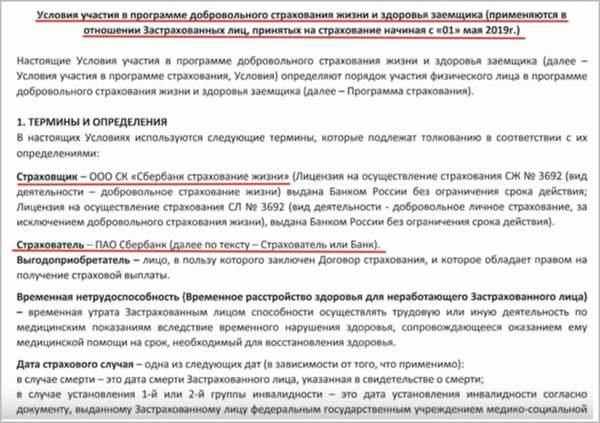

Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

Чтобы оформить страховку в Сбербанке, заемщик должен ознакомиться и подписать следующие документы.

- с условиями участия в программе страхования, с

- Примечание: «Банковская безопасность — одна из важнейших программ страхования, возложенных на банк»,.

- Форма заявления на страхование.

Условия участия в программе страхования

После детального ознакомления с условиями участия в программе страхования заемщик может заявить, что он заключил договор группового страхования с Зубельбанком. Страховщиком является компания по страхованию жизни «Зубельбанк», контрагентом — «Зубельбанк», а заемщик — застрахованный.

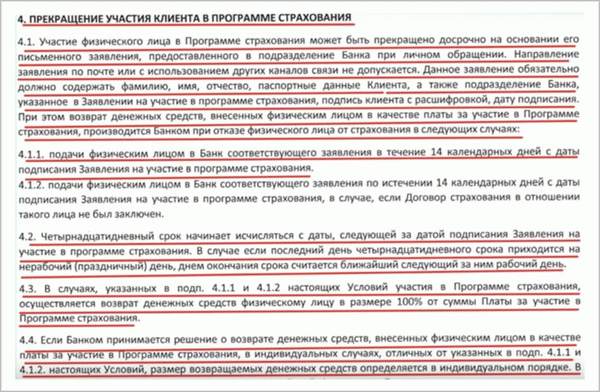

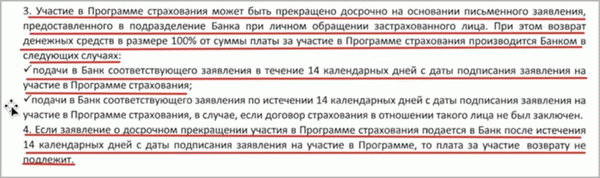

В пункте 4 условий участия в программе страхования содержится информация о том, как можно прекратить участие в программе страхования.

Однако если крайний срок (14 календарных дней после создания полиса) не соблюден, банк может рассмотреть ваше заявление в индивидуальном порядке (п. 4. 1. 2). Это означает, что по крайней мере часть суммы может быть возвращена.

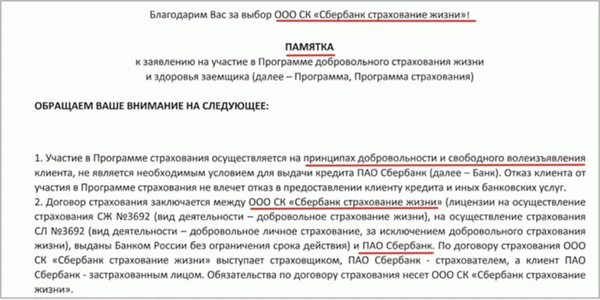

Памятка

Согласно пункту 1 Меморандума, сопровождающего заявление и условия страхования, ПАО Сбербанк обращает внимание заемщика на то, что «участие в программе страхования является необязательным и не является обязательным условием для получения кредита». Заемщикам не стоит опасаться, что банк откажет им в кредите из-за отказа от страхования.

В пункте 3 меморандума также говорится, что участие в страховом плане может быть досрочно приостановлено по личному заявлению в банк в течение 14 календарных дней.

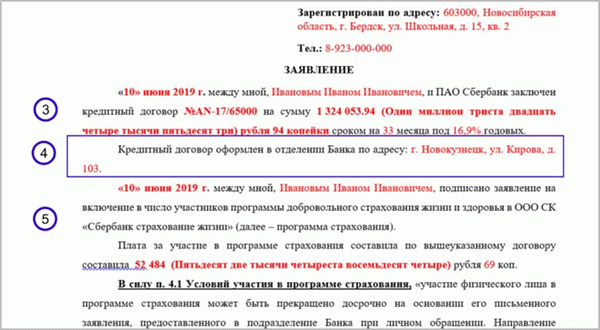

1. заявление должно быть направлено в письменной форме по адресу страхователя: 117997, г. Москва, ул. Вавилова, д. 19, ПАО Сбербанк. в шапке заявления также необходимо указать руководителя банка, в котором получен кредит.

2. затем введите все данные заемщика.

5. введите данные из формы заявления на страхование. Дата подписания, имя заемщика, окончание участия (должно быть указано цифрами и словами, чтобы избежать ошибок).

Ниже указываются причины, на основании которых заемщик имеет право на полную сумму страхования.