- Как подается уточненка, если налог переплатили

- В какой срок подается уточненка к уменьшению

- За какой период можно подавать

- По каким причинам возникает переплата

- Как подавать уточненную декларацию по УСН, если налог не доплатили

- В какой срок подается уточненная декларация к увеличению

- Пример исправления ошибки

- КУДиР после исправления

- Как заполнять уточненную декларацию по УСН

- Пример составления титульного листа для уточненной декларации по УСН

Как подается уточненка, если налог переплатили

Определите, в каком году вы допустили ошибку, которая привела к переплате. Исправьте кудир за тот год или сделайте уточненную регистрацию кудира в текущем периоде. Эта функция предусмотрена статьей 54 Налогового кодекса. 54 Налогового кодекса. например, если переплата исчисляется копейками, целесообразно внести изменения в текущий год.

Если корректируется предыдущий год, регистрируйте и подавайте заявление о зачете/возврате перевыполнения после завершения камеральной проверки. Подавать заявление сразу с корректирующим заявлением не имеет смысла: с 1 июня 2022 года будет применяться новая редакция статьи 81 ПК. Согласно новым правилам, сверхнормативные доходы будут заноситься в Форму бюджетного изъятия (ББУ) только после того, как налоговый орган заполнит отчет и уменьшит его.

В противном случае, по истечении трех месяцев, налоговое законодательство будет отложено для проведения служебной проверки. Поэтому имеет смысл дождаться результатов.

До 1 июня 2022 года сумма налога на задолженность вносилась в РСВ инспектором сразу после получения уточненного отчета на уменьшение. Этим воспользовались компании для получения справок об отсутствии задолженности по бюджетным средствам для конкурсного производства и банков. Эти учреждения подавали налоговые декларации, в которых, в частности, были указаны неопределенные суммы налога, и проверяли фактические суммы; после 1 июня 2022 года справки об отсутствии задолженности перед бюджетом так быстро получить нельзя.

Будьте готовы к тому, что инспекторы могут запросить документы для проверки налоговых преувеличений. Это договоры, акты, счета-фактуры, платежные поручения, отчеты о предоплате и согласованные акты с торговыми партнерами. Если вас пугает объем запрашиваемой документации, рекомендуется заранее организовать электронное взаимодействие с налоговыми органами через организацию ЭДО, в СБИС удобно выполнять требования ревизора.

Если требований много, сервис создает их реестр. Таким образом, вы не пропустите ни одного требования от Федеральной налоговой службы.

Обращайтесь в налоговые органы через ВОО

В какой срок подается уточненка к уменьшению

Закон предоставляет три года с момента возникновения переплаты для возврата или зачета суммы задолженности. Поэтому, если вы обнаружили переплату и не хотите отдавать деньги государству, не затягивайте с исправлением, чтобы не просрочить срок.

За какой период можно подавать

Ошибки любого года могут быть исправлены. Однако если с момента переплаты прошло три года, необходимо подать апелляцию в суд. В этом случае срок исковой давности начинается с даты, когда лицо узнало или должно было узнать о переплате.

Поэтому, если человек сможет доказать, что он не знал о переплате, когда сумма была перечислена в бюджет, у него есть возможность вернуть деньги.

Налоговые органы отстаивают эту позицию. Предприятия и частные предприниматели работают под свою ответственность и сами исчисляют налоги, поэтому должны знать о переплате в первую очередь при перечислении сумм в бюджет.

Невыявленные переплаты прилипают к карточке расчетов с бюджетом (КРБ). Налоговые органы не имеют права их удалять. Согласно Налоговому кодексу, инспекторы могут удалить только опасные требования, штрафы за просрочку и пени.

По каким причинам возникает переплата

- Полученные займы и кредиты включаются в доход

- При совмещении упрощенной системы налогообложения и эксплуатационных лицензий индивидуальным предпринимателям необходимо учитывать доходы, полученные по патенту

- Документация отсутствует

- Документация отсутствует

- ИП достиг лимита в 50% работников нет

- Он не использовал понижающий или нулевой коэффициент, хотя имеет на это право

Как подавать уточненную декларацию по УСН, если налог не доплатили

Определите год, в котором была допущена ошибка, приведшая к филиалу; внесите необходимые изменения в Кудр на этот период. Если период ошибки не может быть идентифицирован, корректирующая запись вносится в книгу счетов за текущий период. Эта процедура описана в разделе 54 Налогового кодекса.

Если вы исправляете ошибку за прошлый год, доплатите налоги и пени, а затем подайте корректировку. Если вы сделаете наоборот — после того, как сначала представите отчетность и заплатите, — на вас наложат штраф за несвоевременную уплату. Об этом говорится в пункте 4 статьи 81 Налогового кодекса.

Штраф рассчитывается в размере 20% от суммы неуплаченного налога согласно статье 122 Налогового кодекса.

В какой срок подается уточненная декларация к увеличению

Чем больше ошибок вы обнаружите и исправите, и чем больше исправлений вы подадите, тем ниже риск того, что налоговые органы обнаружат недоимку.

Если налоговые органы обнаружат ошибку, они должны выплатить оставшуюся сумму, а также штраф.

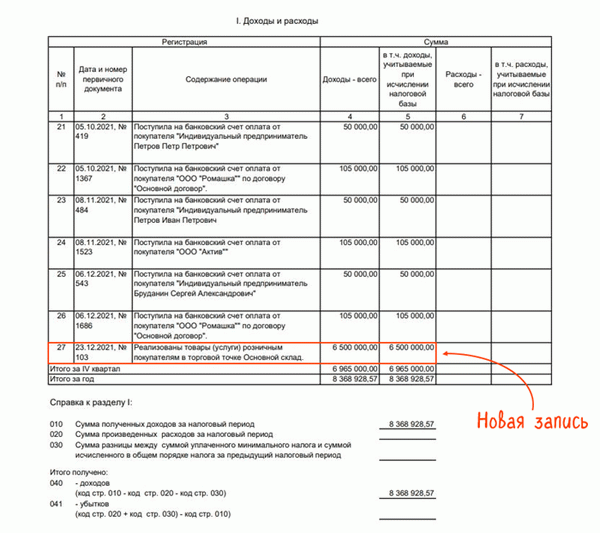

Пример исправления ошибки

ИЕВАНОВА применяет упрощенный режим налогообложения «доходы» (6%); в 2021 году она продала нежилое помещение физическому лицу за 6,5 млн руб. Выписал чек, но не учел эти деньги при расчете налога. В 2022 году я сам обнаружил ошибку и подал заявление на упрощенную систему налогообложения.

Эта ошибка привела к задержке налога, поэтому необходимо внести изменения в декларацию.

Бухгалтер частного предпринимателя в 2021 году сдал неполную декларацию в Кудир. Он доплатил налог в размере 390 000 рублей (6 500 000 рублей х 6%) и штраф из бюджета. Затем он подал уточненную декларацию по упрощенному режиму налогообложения за 2021 год.

КУДиР после исправления

Важно ежеквартально проверять основной налоговый регистр упрощенной системы налогообложения (книги учета доходов и расходов) на предмет отсутствия измененных деклараций. На основании этой документации упрощенный налогоплательщик составляет декларацию. sis может помочь с этой проверкой.

Сервис уведомляет о любых расхождениях в документе и позволяет внести необходимые исправления до сдачи отчетности. sbis позволяет корректировать книгу учета путем подшивки непосредственно из Кудр. Специальные фильтры отбирают данные за определенные периоды.

Как проверить реестр, описано в пошаговой инструкции.

Как заполнять уточненную декларацию по УСН

Заполните корректирующую ведомость на бланке за период, который необходимо правильно скорректировать.

При заполнении укажите порядковый номер корректировки. Для основных ведомостей этот номер равен 0—. Для первой корректировки: 1—; для второй: 2— и т.д. Заполнять ведомость на программном обеспечении не обязательно.

Заполнение самой ведомости путем проставления правильных данных.

Ошибки в выписке могут быть не связаны с суммой налога. Например, Octo зарегистрирован неправильно. В этих случаях декларация не требуется, так как налог не занижен. Достаточно подготовить пояснение в произвольной форме.