В данной статье подробно рассматриваются оттенки признания премий, правильность составления программы на ранней стадии и сравнивается информация из налоговой и бухгалтерской отчетности. Выставки.

Эти расходы полностью признаются в налоговом учете в рамках упрощенной системы налогообложения. Для этого они должны быть санкционированы и оплачены.

Накопление расходов происходит в процессе накопления заработной платы.

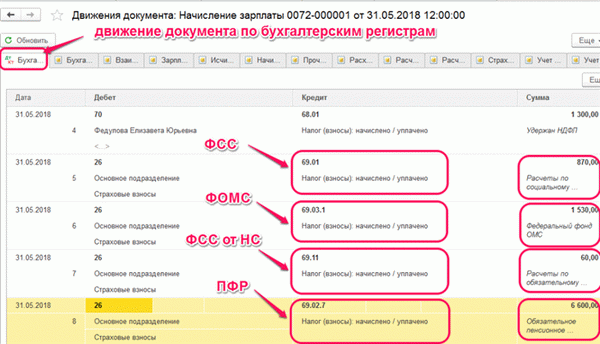

Накопление страховых взносов отражается в бухгалтерских и налоговых регистрах.

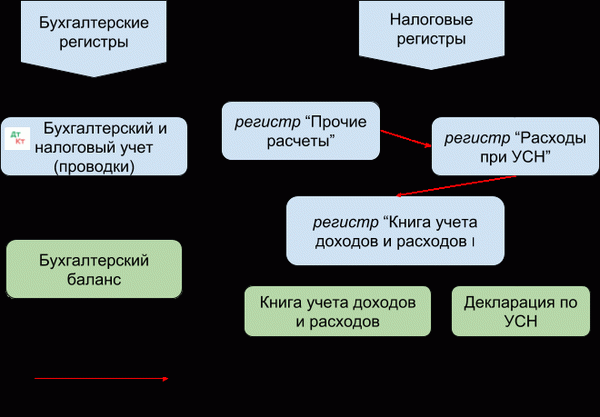

Рассмотрим систему регистров и ее влияние на бухгалтерскую и налоговую информацию.

За что отвечает каждый регистр и как регистры связаны друг с другом при решении примеров.

Пример

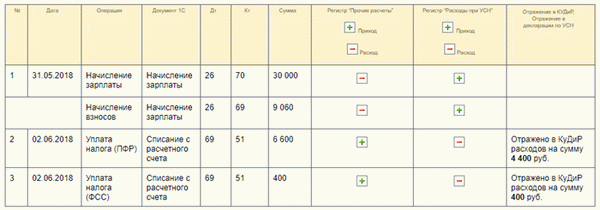

- Заработная плата работника составляет 30 000 рублей, из которых накапливаются страховые взносы, из которых не удерживается заработная плата и взносы работника (10 000 рублей), и

- 7 000 рублей уплачивается на взносы.

Прежде чем перейти непосредственно к расчету премии, необходимо проверить правильность начисления заработной платы и страховых взносов в налоговом учете УСН программы.

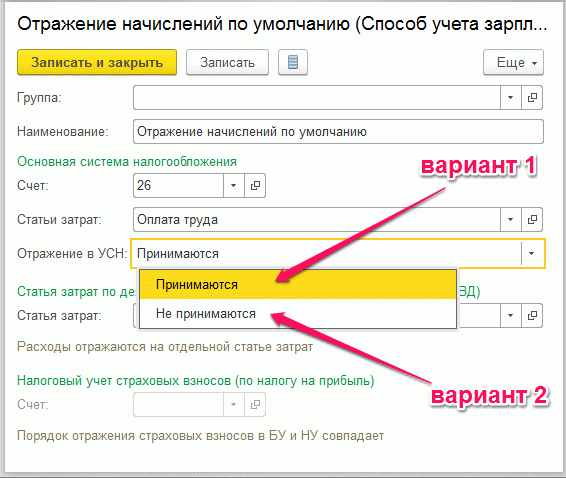

Проверьте регистр сведений в разделе «Статьи затрат по взносам на страхование».

По умолчанию страховые взносы начисляются по той же статье расходов, что и зарплата. Если зарплата отражается в «доходах», то все страховые взносы отражаются в «доходах».

Далее разработайте отражение зарплаты. В соответствии с условиями нашей работы для зарплаты сотрудников и страховых взносов, соответственно, они не принимаются в расходы.

1 — В соответствии с упрощенной системой налогообложения «принимаем расходы» работника.

2 — В соответствии с упрощенным режимом налогообложения взносы не ‘принимаются’. Это не влияет на расчет налога.

Уточним, как можно отнести расходы работника Александрова Игоря Петровича на упрощенной системе налогообложения и как отнести расходы работника Федуловой Елизаветы Юрьевны.

1. Начисление заработной платы и страховых взносов работникам организации:

Проанализируйте уплачиваемые страховые взносы на основании движения документов в регистрах бухгалтерского и налогового учета.

(1) По регистру бухгалтерского учета уплачены взносы в размере 9 060 рублей.

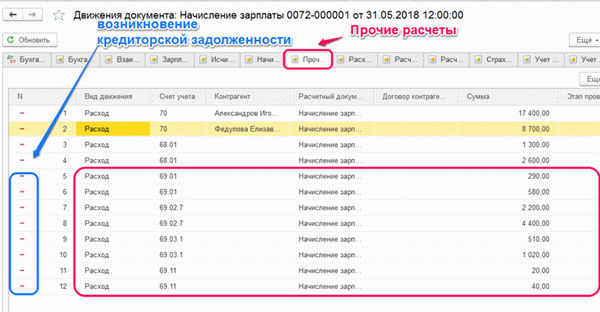

Для целей налогообложения движение документов по регистру осуществляется через «прочие расчеты» и «рамку теплых расходов по системе налогообложения».

(2) Регистр «Прочие расчеты» предназначен для контроля учета расчетов по заработной плате. Обязательства перед работниками и страховыми фондами регистрируются в регистре с помощью дебетового регистра.

Обязательства по регистру «Прочие расчеты» составляют 9 060 рублей.

В следующем разделе рассматривается движение документов в регистре «Расходы по упрощенной системе налогообложения». :.

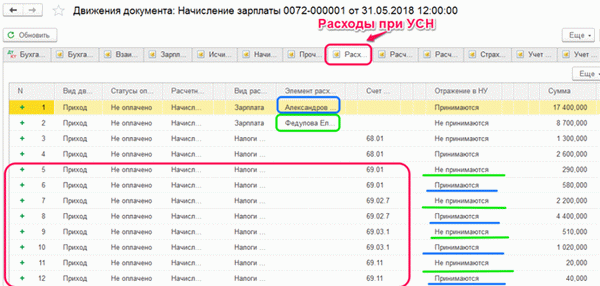

(3) В регистре ‘Упрощенная система налогообложения’ необходимо ввести регистр со статусом ‘неоплаченный’ для вида расходов ‘Налоги и взносы’.

Обратите внимание на графу «Отражение в налоговом учете» — по сотрудникам Федуловой нет расходов для целей ЕСН — все неоплаченные расходы по страховым взносам составили 3 020 руб. Эта сумма не включается в расходы на уменьшение налоговой базы при исчислении налогов.

По работникам Александрова сумма расходов, принимаемых к вычету в целях УСН, составила 6 040 рублей.

На данном этапе не все условия для признания расходов по взносам на страхование выполнены, движение в регистре «Книга доходов и расходов» и регистрация в КБС не производится.

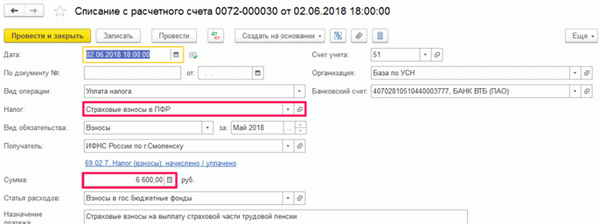

2. Уплата налога (ПФР)

1. в бухгалтерском учете данный документ переносится на сумму 6 600 рублей

2. в регистре ‘Книга доходов-расходов I’ в колонке ‘Расходы’ проставляется сумма признанных расходов и проводится в КБС. В колонке ‘Всего расходов’ указывается общая сумма расходов, перечисленных в документе (включая как признанные, так и непризнанные расходы).

3. регистрация в регистре «Прочие платежи» — расчет по счету пенсионного страхования на сумму 6 600 руб.

4. получение статуса «оплачено» в регистре «Оплата оплаченных расходов» — данная регистрация означает, что расходы оплачены. Регистрация в этом регистре состоит из двух частей.

4, оплата части «допустимых» расходов в размере 400 руб.

2, оплата «недопустимой» части расходов в размере 200 рублей.