- На каких условиях дают рассрочку с 18 лет

- Плюсы и минусы рассрочки

- Общие ограничения по возрасту

- Ограничения для ипотечных кредитов

- Для кредитных карт

- При автокредите

- При кредитовании на обучение

- Подтверждение платежеспособности

- Необходимые документы

- Можно ли брать в рассрочку с 18 лет?

- Кому не дают товар в рассрочку?

- Кому можно брать в рассрочку?

- Как могут одобрить рассрочку?

- Где взять деньги в 18 лет?

- Можно ли взять в рассрочку в 17 лет?

- Что если не заплатить за рассрочку?

- В чем выгода рассрочки?

- Кто платит за рассрочку?

- Условия и лимиты

- Как происходит оплата

- Как подключить продавцу

- Что делать, если клиент отменил заказ

- Коротко о главном

- Условия получения кредитной карты с 18 лет

- Требования к заемщику

- Почему могут отказать в выдаче карты

- Что лучше оформить в 18 лет: карту рассрочки или кредитку

- Карта Халва доступна:

- Получить Халву

Для начала рассмотрим общие принципы беспроцентных займов. Предположим, человек хочет купить мобильный телефон, но его доходов не хватает, чтобы заплатить один раз на рынке. Эту проблему можно решить с помощью кредита в рассрочку. Здесь возможны два варианта.

- Клиент подписывает договор в магазине, сразу получает желаемый товар и оплачивает расходы равными частями в течение установленного договором срока.

- Покупка осуществляется по кредитной карте банка, после чего потраченная сумма возвращается в качестве первоначального взноса.

В обоих случаях в течение действия договора проценты по таким кредитам не начисляются.

Теперь поговорим о возрасте заемщика. В большинстве случаев граждане могут воспользоваться такими предложениями с 18 лет, в отличие от потребительских кредитов, которые можно получить в 21 год.

Важно: при выборе программы досрочного погашения следует помнить о двух вещах. Первое — к моменту полного погашения долга то, что вы приобрели, принадлежит банку или продавцу, и вы должны это вернуть; второе — банк и продавец имеют право отказать покупателю в дозационной программе, если у них есть сомнения в платежеспособности покупателя.

На каких условиях дают рассрочку с 18 лет

На сегодняшний день дозарплатные карты с 18 лет выпускают три банка — Собкомбанк, Хоум Кредит и Тинькофф. Они имеют разные льготные периоды, процентные ставки и количество месяцев. Заявки можно подавать в электронном виде, что очень удобно для приобретения.

Среди условий получения кредита — российское гражданство и постоянный доход, который заемщик официально подтверждает. Последний параметр используется для расчета доступного кредитного лимита.

Как правило, требуется только один паспорт. В некоторых случаях могут потребоваться дополнительные документы, например, снилс или военное удостоверение.

Важно: При использовании дозовой карты покупки, сделанные с помощью этого инструмента, считаются независимыми кредитами с индивидуальными сроками погашения.

Плюсы и минусы рассрочки

Есть два основных преимущества: быстрое обращение и отсутствие ошибок. В первом случае клиент получает карту с частичной оплатой в день обращения, без необходимости собирать массу документации и тратить время на длительный процесс рассмотрения заявки; во втором случае с заемщика не взимается дополнительная комиссия за уплату процентов и он сразу получает необходимый товар Заемщик сразу же получает необходимый товар.

Однако досрочный план имеет ряд недостатков. Например.

- Для приобретения товаров в магазине часто требуется внесение залога.

- Дозовые карты не подходят для снятия наличных и обычно используются только для безналичных расчетов.

- При относительно коротких сроках погашения предлагаются более высокие процентные ставки.

Однако эти недостатки в значительной степени преодолеваются программами поощрения кредиторов. Например, многие карты с частичной оплатой предлагают возврат наличных, поэтому, когда клиент приобретает товар у партнера кредитора, он сразу же получает часть денег.

Общие ограничения по возрасту

Официально взять кредит или оформить кредитную карту в России можно с 18 лет. То есть с того возраста, когда вы считаетесь полностью трудоспособным. Однако не все банки соглашаются заключать кредитные договоры с такими молодыми заемщиками.

Минимально допустимый возрастной ценз банки по кредитным продуктам устанавливают самостоятельно. В большинстве случаев это 21 год и более, иногда 23 или 25 лет и более. Возрастные ограничения обычно связаны с типом выдаваемого кредита.

Например, кредитные карты в некоторых местах можно получить уже в 18 или 20 лет, но в большинстве случаев для подачи заявки необходимо дождаться 21 или 25 лет. Ипотека.

Ограничения для ипотечных кредитов

Хотя человек может подать заявку на ипотеку с 18 лет, не все банки одобрят такую заявку. Ипотека — это крупный долгосрочный кредит, требующий финансовой дисциплины и достаточного дохода; не принято считать, что заемщики в возрасте 18 лет вряд ли будут соответствовать этим двум критериям. Это означает, что риск невыплаты кредита существенно возрастает.

В большинстве случаев банки соглашаются одобрить ипотечные кредиты для людей в возрасте 21 года и старше на дату подачи заявки при условии, что у них есть постоянная работа и хороший доход. Однако в некоторых случаях они предпочитают увеличить минимальный возраст до 25 лет.

Для кредитных карт

В большинстве банков вы можете подать заявку на получение кредитной карты с 18 лет. Требования по этому продукту обычно самые верные. Однако не ждите, что банки сразу же предложат вам кредитную карту с большим лимитом.

В большинстве случаев предлагаемые лимиты изначально не слишком высоки, но если вы правильно используете карту, это может даже помочь вам быстро создать положительную кредитную историю. Чтобы быстро получить карту с более высоким лимитом, вам нужно будет доказать свою платежеспособность, предоставив справку о доходах или попросив поручителя.

При автокредите

Поскольку автокредит, по сути, является обычным потребительским кредитом, условия его предоставления аналогичны условиям классического потребительского кредита: вы можете подать заявку на автокредит с 18 лет, но легче получить одобрение с 21 года. Остальные условия остаются прежними — вы должны подтвердить свою платежеспособность и иметь непрерывную занятость на одном и том же месте работы в течение как минимум нескольких месяцев до подачи заявки на автокредит.

При кредитовании на обучение

Кредиты на образование выделяются на фоне других кредитных продуктов тем, что некоторые кредиторы согласны предоставлять их даже небольшим заемщикам. Например, в некоторых случаях уже сейчас можно получить такой кредит на 14 лет, но для одобрения такой заявки требуется согласие родителей или других законных представителей ребенка, а также одобрение органов Комиссии. Однако существуют дополнительные ограничения на максимальный срок кредитования по таким кредитам — обычно не более срока обучения + 10 лет.

Подтверждение платежеспособности

Вам потребуется подтвердить свою платежеспособность, чтобы убедиться в том, что вы являетесь лояльным заемщиком и сможете вовремя вернуть взятые в долг деньги. В большинстве случаев банк требует форму 2-НДФЛ, показывающую ваш официальный доход за этот и прошлый год; вы можете запросить этот документ в электронном виде на портале Gosuslugi.

Однако может случиться так, что часть дохода выплачивается «папкой» или вы получаете его из других источников, например, от сдачи квартиры в аренду. Поскольку этот дополнительный доход не отражен в справке 2-НДФЛ, банк может посчитать, что заемщик не сможет вовремя погасить долг, и отказать в выдаче кредита. В этом случае рекомендуется предоставить форму справки по форме банка.

Эта форма позволяет определить все источники дохода, включая «серые» зоны — зарплату, премии и доходы из других источников.

Необходимые документы

У каждого банка свои требования к перечню документов, которые необходимо предоставить для получения кредита. В большинстве случаев в этот список входят документы, удостоверяющие личность заемщика, подтверждающие доход, а также документы, подтверждающие работу и службу. Минимальный пакет документов включает в себя

- Паспорт, справка

- 2-НДФЛ или справка о доходах из банка, а также

- СНИЛС, и

- заверенную копию трудовой книжки.

Кредитная организация может также потребовать второй документ, подтверждающий личность заемщика, и, при необходимости, документ, подтверждающий право собственности на недвижимость, который может выступать в качестве гарантии.

Можно ли брать в рассрочку с 18 лет?

Возрастные ограничения банков Граждане Российской Федерации могут брать кредиты в большинстве банков с 18 лет. Некоторые банки повысили возраст для заемщиков до 21, 23 и 25 лет. Финансовые учреждения устанавливают эти ограничения по своему усмотрению.

Кому не дают товар в рассрочку?

Вы можете подать заявку на получение рассроченного кредита без посещения банка. Если у вас хорошая кредитная история, вам понадобится только паспорт. Если у вас плохая кредитная история, вероятность получения рассрочки выше, если вы можете подтвердить свой доход справкой 2-НДФЛ.

Банки отказывают в предоставлении рассрочки на основании плохой кредитной истории, низкого дохода, слишком большого или недостаточного долга.

Кому можно брать в рассрочку?

Кредит в рассрочку, в отличие от займа, может запросить любой покупатель, не вызывающий подозрений у продавца или уполномоченного администратора. Чтобы получить право на кредит, покупатель должен соответствовать определенным условиям, установленным банком, таким как возраст, гражданство, трудовая книжка и подтверждение дохода.

Как могут одобрить рассрочку?

Существует два способа приобретения товара в рассрочку Рассрочка оформляется в магазине. Клиент подает заявку, ждет решения и, если необходимо, вносит предоплату. Клиент просто платит кредитной картой и подключает рассрочку в течение льготного периода. До 55 дней.

Где взять деньги в 18 лет?

Кредиты с 18 лет — оценка 2022:.

- ВТБ (наличными)

- ВТБ (рефинансирование)

- Тинькофф (утилизация)

- Тинькофф (без обеспечения)

- Тинькофф (под залог имущества)

- ВТБ (кредит на технику)

- ВТБ (деньги на ремонт)

- Тинькофф (рефинансирование)

Можно ли взять в рассрочку в 17 лет?

Могут ли несовершеннолетние получить кредит?

Для некоторых финансовых компаний возрастной ценз для потенциальных заемщиков начинается с 21 года. Однако, поскольку кредиты предназначены для образовательных целей, официальные кредиты можно брать с 17 или 14 лет. Для покрытия расходов на образование.

Что если не заплатить за рассрочку?

Если вы не вносите платежи даже после вынесения судебного решения, ждите мирового судью. Они арестуют деньги на вашем банковском счете или любое ценное имущество, которое у вас есть (в пределах суммы долга). Если долг превышает 10 000 рублей, суд запретит вам выезд за границу, пока вы его не погасите.

В чем выгода рассрочки?

В целом, рассрочка платежа выгодна как покупателю, так и магазину. Это дает первому доступ к товарам и увеличивает продажи для второго. Система работает следующим образом. Потребитель может оплатить товар в рассрочку, эту рассрочку предоставляет банк, а магазин предлагает банку скидку.

Кто платит за рассрочку?

Покупка в рассрочку.

Все проценты, которые могли быть выплачены за год, оплачивает продавец. Если процент составляет ₽2, 000, то продавец получает 17, 000°-2, 000° = 15, 000°. Видно, что рассрочка платежа — это форма кредита, при которой проценты банку платит предприятие, а не покупатель.

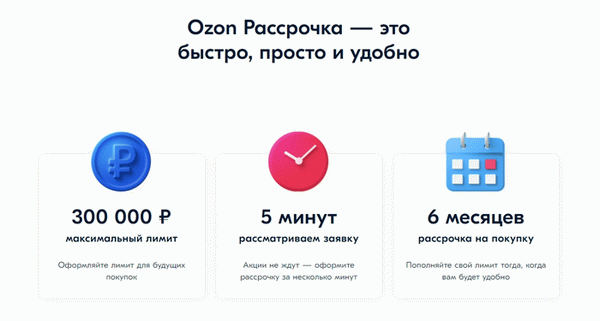

Условия и лимиты

Условия дозировки Ozone удобны для всех, так как покупателям не нужно идти в банк для авторизации. Еще одно преимущество — отсутствие переплат. В отличие от кредитов, оплата в рассрочку означает отсутствие затрат на погашение.

Учреждения рынка обрабатывают заявки быстро и в электронном виде. Лимиты устанавливаются индивидуально для каждого пользователя и составляют от 3 500 до 300 000 рублей.

Помимо иностранных товаров, подарочных сертификатов, ювелирных изделий, продуктов питания, лекарств, товаров для взрослых и костоправов, таким способом можно приобрести товары.

Чтобы получить дозу, пользователь должен быть в возрасте 20-70 лет.

- гражданство РФ,.

- официальное трудоустройство,.

- регистрация постоянного места жительства.

Если покупатель не предоставит необходимую информацию, маркет может отказать в услуге. Оплата доз в Ozon недоступна индивидуальным предпринимателям и юридическим лицам.

Платежи можно осуществлять в рассрочку через мобильное приложение Ozon.

- Перейдите на вкладку «Мой Ozon».

- Выберите раздел «Дозировка».

- Укажите свой номер телефона, адрес электронной почты и требуемый лимит количества.

- Прикрепите две фотографии паспорта (основной и страницы с регистрацией) и селфи с документом. Здесь четко отображаются лицо и паспортные данные.

- Укажите ежемесячный доход, адрес проживания и работы.

- Добавить банковские карты для погашения задолженности.

- Подтвердите заявку с помощью SMS-кода.

В течение 5 минут вы получите результат рассмотрения вашей заявки. Если служба одобрит меньше запрашиваемой суммы, лимит не может быть увеличен. Если ваше заявление будет отклонено, вы сможете подать новое заявление только через несколько месяцев.

Как происходит оплата

Товары, для которых имеются дозировки, маркируются «дозировка в … рублей» или «дозировка в месяц», обозначаются «дозировка в …».

Инструкции по покупке доз озона следующие

- Добавьте нужный товар в корзину и перейдите к кассиру.

- Выберите ‘Лимит доз’ в качестве способа оплаты.

- Нажмите ‘Пополнить’.

- Примите условия договора.

- Подтвердите заказ с помощью кода, отправленного по SMS.

У вас есть 6 месяцев для погашения долга. Сумма распределяется равными частями. Таким образом, вы должны ежемесячно выплачивать 10 000 рублей за продукт стоимостью 60 000 рублей.

Сумма должна выплачиваться ежемесячно в день заказа. Например, если продукт приобретен 5 февраля, то первая дата оплаты — 5 марта, следующая — 5 апреля и так далее. Обратите внимание, что если вы приобретаете другой продукт в рассрочку, например, 18 мая, вы должны оплатить оба продукта в день первого взноса, то есть 5 июня.

Вы также можете оплатить весь взнос или его часть в любое время до истечения срока действия. Если вы не оплатили достаточное количество взносов, оставшийся долг будет разделен поровну на несколько месяцев. Таким образом, вы можете уменьшить сумму ежемесячных платежей, но не срок погашения.

Вы можете либо совершать платежи вручную и погашать рассрочку, либо включить автоматические платежи. В этом случае сервис ежемесячно списывает необходимую сумму, и покупатель не боится забыть вовремя расплатиться.

Как подключить продавцу

Чтобы предоставить покупателям возможность приобретать товары в рассрочку, необходимо оплатить скидку — ее взимает рынок за предоставление беспроцентного кредита и принятие на себя рисков, связанных с несвоевременным погашением кредита. Размер скидки составляет 6,54%.

Чтобы продавать в рассрочку на платформе Ozon, выполните следующие действия.

- В личном кабинете откройте «Маркетинг» — «Мои предложения».

- Создайте рекламную энергию. В разделе ‘Общая информация’ напишите название вашего специального предложения и укажите дату начала и окончания акции.

- В разделе ‘Техника акции’ добавьте ‘Программа рассрочки без процентов’.

- Загрузите блинчик оплаты в рассрочку.

- Сохраните настройки.

Включите виджет CallTouch, чтобы у клиентов было больше возможностей связаться с вами. Среди них «Поликубия» с социальными сетями и мессенджером, умное приложение для сбора данных для связи без звонков клиентам, а также редизайн для удобного общения с клиентами. Эти инструменты автоматизируют сбор заявок со всех сайтов, повышают конверсию сайта и увеличивают приверженность клиентов.

- Повышение коэффициента конверсии сайта на 30

- Обратные звонки, целевые страницы, аресты, многокнопочные формы, автоматизированные формы звонков

Что делать, если клиент отменил заказ

Когда покупатель размещает заказ в рассрочку, продавец сразу же выплачивает за нее комиссию. Средства за проданный товар могут быть получены только в том случае, если товар доставлен покупателю.

Если по какой-либо причине пользователь решает отменить заказ или вернуть товар, возврат средств не производится.

Коротко о главном

- Оплата в рассрочку на платформе Ozon позволяет клиентам приобретать больше товаров. Преимуществами услуги для покупателей являются быстрый процесс регистрации, отсутствие авансов и платежей.

- Для того чтобы агентство по эксплуатации рынка одобрило рассрочку платежа, пользователь должен быть гражданином Российской Федерации, официально работающим, имеющим постоянную регистрацию и возраст 20-70 лет.

- С помощью рассрочки продавцы могут увеличить продажи и средние сборы. Однако существуют и риски. Покупатель должен оплатить комиссию до получения товара. Если клиент возвращает или отменяет заказ, предприниматель не получает возврата скидки.

- Рынок предлагает шестимесячную программу дозировки. Сумма рынка делится на шесть равных платежей. Также есть возможность погасить задолженность досрочно или заплатить больше, чем требуется. В этом случае сервис рассчитывает ежемесячные платежи, но не сокращает период погашения.

Задача.

Условия получения кредитной карты с 18 лет

Банки обычно требуют от своих клиентов того же — быть совершеннолетним, иметь постоянное жилье по одному адресу и, желательно, подтверждение дохода.

Требования к заемщику

- гражданство РФ,.

- Возраст от 18 до 75 лет; и

- Официальная занятость — не менее четырех месяцев на последнем месте работы, при

- регистрация не менее четырех месяцев по последнему месту жительства; и

- Наличие мобильного телефона.

Почему могут отказать в выдаче карты

Каждый банк оставляет за собой право не одобрять заявки на продукты — каждый случай рассматривается индивидуально. Причин для отказа может быть несколько, но вот, пожалуй, самые распространенные

- Пункты в заявке указаны неверно, напр.

- Постоянное место жительства находится в районе, где у банка нет филиалов.

- Ухудшенная кредитная история — например, постоянный плохой плательщик, а

- Человек безработный и не может подтвердить другой доход (например, пенсию или стипендию).

- У человека уже много кредитов, долговая нагрузка очень высока и не соответствует официальному доходу.

Однако, как правило, у человека, который аккуратен и внимателен к документам и добросовестно выполняет свои обязательства, не должно возникнуть проблем с выдачей банковской карты.

Что лучше оформить в 18 лет: карту рассрочки или кредитку

Выбор всегда остается за клиентом: 18 лет — это возраст, когда человек может взвесить все «за» и «против» того, что для него лучше.

Давайте сделаем краткий обзор. Кредитные карты позволяют оплачивать покупки, снятие денег и комиссии за переводы, платя банку за использование заемных средств.

Дозовые карты работают по-другому — банк может приобретать товары в течение нескольких месяцев и платить равными частями. Клиент платит только «чистую» стоимость товара и ничего не переплачивает.

Они также могут получать дополнительные бонусы, например, кэшбэк или проценты на остаток по карте.

Карта Халва доступна:

- Бесплатная доставка

- Самовывоз

Получить Халву

Я даю согласие на обработку моих персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных.