- Характеристики применения мультипликатора ROA

- Примеры расчетов в базовом анализе

- Формула расчета показателя

- Нормальное значение эффективности использования активов компании

- Примеры расчета коэффициента рентабельности

- Расчет рентабельности бизнеса может понадобиться:

- 1. При планировании новых проектов и привлечении инвесторов

- 2. Для анализа эффективности работы компании

- 3. При оценке стоимости компании

- Рентабельность продаж (ROS)

- Рентабельность активов (ROA)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность собственного капитала (ROE)

- Способы повышения рентабельности

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

- Интерпретация показателей рентабельности активов

- Сравнение ROIC и ROA

Рентабельность активов (ROA) — это финансовый показатель, который показывает, насколько эффективно компания может использовать собственные средства и активы, приобретенные на заемные средства.

Последняя фраза является важным уточнением и главным отличием ROA от другого показателя эффективности ROE, который оценивает эффективность использования только собственного капитала, исключая заемные средства.

ROA = чистая прибыль / активы

Чем выше цена, тем эффективнее используются активы компании. Однако решение о выборе той или иной акции не должно основываться только на анализе ROA. Компания приобрела свои активы полностью на кредитные средства и до сих пор могла получать хорошую прибыль от своей деятельности, отсюда и более высокий показатель.

Однако кредитное бремя может испортить этот розовый образ в ближайшие годы.

Или другая ситуация. Основные фонды предприятия не обновляются, и амортизация ежегодно снижает их стоимость. В результате знаменатель уменьшается, а рентабельность улучшается.

Однако инвесторам не стоит ожидать ничего хорошего от такой политики. Ментально и физически изношенный капитал и недостаток CAPEX в конечном итоге приведут к снижению чистой прибыли.

Чистая прибыль — это прибыль, которая остается в распоряжении компании после покрытия расходов и уплаты налога на прибыль за счет выручки и других видов доходов.

Активы — это денежные средства и их эквиваленты, основные средства (например, здания и сооружения, машины и оборудование, транспортные средства), акции (например, сырье, готовая продукция), краткосрочные и долгосрочные финансовые инвестиции и нематериальные активы.

Поскольку активы бизнеса зависят от постоянного движения в течение года, целесообразно разделить среднегодовую стоимость на знаменатель — стоимость на начало года и стоимость на конец и разделить на 2.

Характеристики применения мультипликатора ROA

Применение ROA к инвестиционной практике:.

- Мультипликаторы используются для оценки эффективности менеджеров компании, способа управления активами и количества денег, которые можно заработать на инвестициях. Увеличение индекса каждый год посылает позитивный сигнал инвесторам.

- Индекс отражает текущее состояние компании и не может быть использован для прогнозирования будущих показателей. Разумнее рассматривать изменения за последние 3-5 лет. Снижение цен в течение анализируемого периода — повод рассмотреть индекс более внимательно и выявить причины сложившейся ситуации.

- Более высокие значения не означают более высоких показателей и не должны рассматриваться отдельно по другим мультипликаторам. Более высокие цены могут быть достигнуты не только за счет увеличения прибыли, но и за счет инвестиций в основные фонды (уменьшение знаменателя).

- Его нельзя использовать для сравнения предприятий в разных секторах. Например, финансовый сектор имеет низкие активы, а сектор услуг — высокие. Все зависит от капиталоемкости сектора.

Пример, хорошо иллюстрирующий последнее утверждение:.

Примеры расчетов в базовом анализе

Традиционно существует два способа получения значений мультипликаторов для анализа компании

Способ 1: рассчитать его самостоятельно по данным финансовой отчетности — посмотрите, где можно найти исходные данные для «Газпром нефти». Российские компании создают два типа ситуаций — РСБУ и МСФО. Данные, необходимые для обоих, доступны. Однако их наборы различаются.

Этому есть несколько причин:.

- Методики, используемые для расчета чистой прибыли, различны.

- Отчет по МСФО содержит информацию по всем дочерним предприятиям группы (в данном примере — группы «ГАЗПРОМ НЕФТЬ»), тогда как по РСБУ дочерние предприятия разрабатывают отдельные отчеты.

Сначала рассмотрим состояние «Газпром нефти» по РСБУ в 2020 году. Чистая прибыль — в состоянии финансового результата.

Активы находятся в состоянии баланса:.

RAA = 162 550 492 / ((1 965 737 903 + 1 751 904 018) / 2) * 100% = 8,74%.

Расчет показателей активов в соответствии с МСФО:.

- Чистая прибыль — в отчете об интегрированных результатах

- Активы — в интегрированном финансовом положении.

RAA = 120 633 / ((4 259 174 + 3 825 483) / 2) * 100% = 2. 98

Способ 2: На мощных сайтах, таких как Smart-Lab.ru и conomy.ru, подготовлено множество множителей. Недостатком является то, что, как правило, информация доступна лишь приблизительно один раз за раз. Для инвесторов важна динамика за многие годы.

Формула расчета показателя

Информация для определения рентабельности актива должна быть взята из финансовой отчетности (форма № 1), а состояние последствий (форма № 2) — из финансовой отчетности. Эти состояния включают значения.

- Чистая прибыль (ст. 2400 ФН 2).

- Оборотные (ст. 1200 ФН 1) и необоротные активы (ст. 1100 ФН 1).

Важный момент! Для получения точного значения показателя учитывается стоимость оборотных и необоротных активов на начало и конец года.

ra = pe/((oang + oakg)/2) + ((oang + oakg)/2), где

- ЧП — чистая прибыль или убыток компании.

- АА НГ, КГ — органы власти, обращающиеся на начало и конец года.

- ва нг, кг — активы, не находящиеся в обращении на начало и конец года.

Приведенные выше виды расчетов коэффициента ROA могут быть представлены с учетом соответствующей бухгалтерской информации.

ра = ст 2400 / ((ст 1100 нг + ст 1100 кг) / 2 + (ст 1200 нг + ст 1200 кг) / 2)

ра = ст 2400 / (ст 1600 нг + ст 1600 кг) / 2

Порядок расчета

Нормальное значение эффективности использования активов компании

Требование к нормальной рентабельности активов такое же, как и для других показателей группы рентабельности. Он должен быть больше нуля. Если результат отрицательный, то компания работает в убыток.

Примечание! ROA является релевантным показателем. Его не следует рассматривать как единую величину. Его следует сравнивать из года в год и анализировать в сравнении с эталонными значениями или аналогичными конкурентными факторами бизнеса.

Для коммерческих предприятий и предприятий сферы услуг этот показатель всегда выше при меньших активах. Напротив, он будет ниже для сильных отраслей (например, добыча полезных ископаемых, электроэнергетика, машиностроение).

Отчетность! Активы измеряются в процентах, как и другие подобные показатели.

Примеры расчета коэффициента рентабельности

Чтобы понять последовательность действий и алгоритм расчета ROA, можно использовать практический пример. В качестве объектов оценки используются два российских предприятия — российская компания «Абутваз Капитал Сила» и розничная компания «М. Видео».

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Знание доходности и сравнение ее с другими вариантами инвестиций помогает инвесторам понять, какой из них выгоднее. Рассматривая пример компании, инвестиции в кафетерий дают доходность в 2,5 раза. Также инвестирование в ресторан под 10% выгоднее, чем поддержание банковского депозита под 5% годовых, но и более рискованно.

2. Для анализа эффективности работы компании

Со временем можно посмотреть на данные о прибыльности компаний, чтобы увидеть, увеличивается или уменьшается их эффективность.

3. При оценке стоимости компании

Более прибыльные компании стоят дороже, потому что они могут генерировать больше прибыли для инвесторов. Важно сравнивать рентабельность компаний в одном секторе, чтобы избежать искажений.

Для производства и продажи продукции используется множество различных факторов производства, и для каждого из них можно сделать различные расчеты рентабельности. Давайте рассмотрим основные показатели, которые обычно используются в данной статье.

- Операционная рентабельность,.

- Эффективность активов,.

- эффективность основных производственных фондов,.

- эффективность оборотных активов, и

- эффективность собственного капитала.

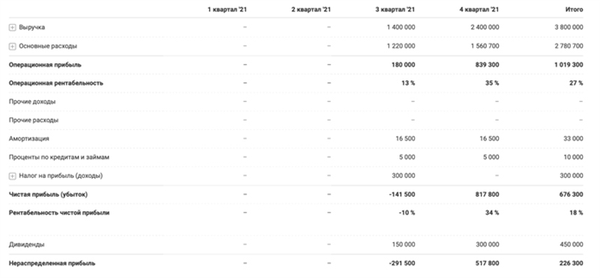

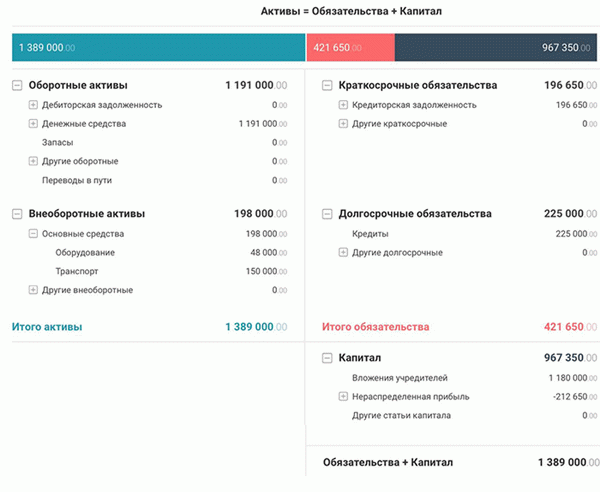

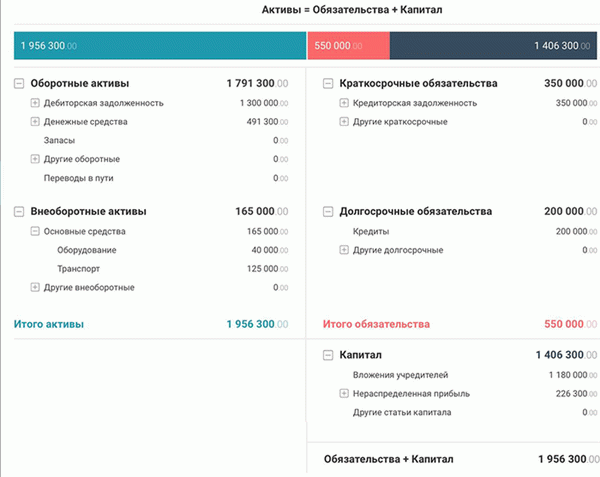

Статьи, которые необходимо рассчитать, находятся в состоянии результирующих счетов.

И в балансе. Баланс на начало периода:.

Баланс на конец периода:.

Сервис ПланФакт генерирует эти отчеты на основе данных, предоставленных пользователем, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Индекс эффективности продаж показывает рентабельность продаж и процент прибыли от общей выручки. Он используется из результатов использования цены выручки и чистой прибыли. Увеличение индекса свидетельствует об эффективном развитии компании, а уменьшение — о проблемах в работе.

Эффективность продаж = прибыль от продаж / выручка

Выручка — это деньги, которые компания получает от проданных товаров, оказанных услуг и выполненных работ.

В зависимости от того, что находится в числителе, эффективность продаж может быть разных типов.

Рентабельность активов (ROA)

Это показатель того, насколько эффективно используются активы компании и сколько доходов они приносят. Эффективность активов является одним из важнейших показателей рентабельности, наряду с показателями продаж и справедливой доходности.

Эффективность активов = операционная прибыль / средняя стоимость активов

Эффективность активов также зависит от характера деятельности компании. Если отрасль является капиталоемкой и требует значительных активов, этот показатель будет низким. Эффективность активов выше у поставщиков услуг, которые не требуют значительных инвестиций.

Рентабельность активов обычно должна быть положительной.

Средняя стоимость активов = (1, 389, 000 + 1. 956. 300): 2 = 1. 672. 650 (трение).

Доходность активов = 1. 019. 300: 1. 672. 650 = 0. 609 или 60. 9%.

Данный показатель показывает, что каждый рубль, вложенный в актив, приносит снижение прибыли на 60,9.

Активы предприятия различают на необоротные (основные средства и нематериальные активы) и оборотные. Показатели эффективности также могут быть рассчитаны.

Рентабельность основных производственных фондов (ROFA)

Поэтому чистая прибыль влияет на стоимость активов. Она отражает, какую прибыль приносят компании основные средства (недвижимость, транспорт, оборудование).

Эффективность основных элементов = чистая прибыль на основные средства / средняя стоимость

Среднегодовая стоимость активов = (198, 000 + 165, 000):2 = 181, 500 (руб.)

Эффективность использования основных средств = 676. 300: 181. 500 = 3. 72 или 372%.

Рентабельность оборотных активов (RCA)

Данный показатель отражает эффективность использования оборотных средств. Он рассчитывается как отношение чистой прибыли к оборотным активам.

Эффективность использования оборотных средств = чистая прибыль / средние оборотные средства

Оборотные активы — это активы, которые меняют форму в течение производственного цикла (денежные средства, запасы, требования) и переносят всю сумму на конечный продукт.

Средний аккум = (1, 191, 000 + 1, 791. 300): 2 = 1, 491. 150 (руб.).

Фондоотдача оборотных средств = 676. 300: 1, 491. 150 = 0. 453 или 45. 3%.

Рентабельность собственного капитала (ROE)

Он помогает оценить эффективность бизнеса и его привлекательность для инвесторов. Он показывает долю чистой прибыли в собственном капитале.

Эффективность собственного капитала = чистая прибыль / среднее значение того же собственного капитала

Собственный капитал — это денежная стоимость активов предприятия, общий уставный капитал, резервный капитал и дополнительный оплаченный капитал.

Уставный капитал формируется в процессе создания компании и состоит из вклада учредителя.

Резервный капитал создается в процессе работы и состоит из части прибыли, полученной в процессе работы.

Добавочный капитал образуется в результате корректировки стоимости основных средств или дополнительного вклада учредителя.

Средний уставный капитал = (967 350 + 1 406 300): 2 = 1. 186. 825 (руб.).

Эффективность собственного капитала = 676. 300: 1. 186. 825 = 0. 57 или 57%.

Существует и другой тип расчета — тип дю Пона. Он позволяет более точно понять, какие показатели оказывают большее влияние на эффективность одного и того же капитала.

Эффективность того же капитала = Эффективность продаж x Эффективность активная X Эффективность собственного капитала

Чистые продажи рассчитаны выше и равны 0,177.

Скорость движения актива — это эффективность использования актива и представляет собой количество денег, которое компания зарабатывает с каждого рубля, вложенного в актив.

Задача оборудования = выручка / средняя стоимость актива

Круг оборудования = 3, 800. 000: 1, 672. 650 = 2, 272

Мультипликатор аналогичного фонда типа Дюпона — это отношение собственных средств к средней стоимости активов компании.

Мультипликатор собственного капитала = средние активы / средняя глава собственного капитала

Мультипликатор собственного капитала = 1, 672, 650: 1, 186, 825 = 1, 409

Эффективность того же фонда = 0. 177 x 2, 272 x 1, 409 = 0. 57 или 57%.

Упрощая тип Дюпона, существует обычный тип, который рассчитывает тот же самый капитал. Для этого множитель необходимо преобразовать в дробь.

Эффективность того же фонда = (чистая прибыль / заработок) x (заработок / средняя активная стоимость) x (средняя активная стоимость / средняя стоимость капитала)

Упрощает дроби путем уменьшения цены прибыли и средней стоимости активов.

Эффективность собственного капитала = чистая прибыль / среднее значение того же собственного капитала

Мария Артных, Ресторатор, операционный директор:.

‘Показатель рентабельности, безусловно, является одним из ключевых показателей эффективного управления. Как представитель малого и среднего бизнеса и во многих случаях в сфере общественного питания, расчеты часто игнорируются. Это не так. Без расчетов может показаться, что проект прибыльный. Это не так.

По крайней мере, раз в три месяца, я думаю, каждый бизнесмен должен рассчитывать как общую рентабельность ресторана в целом, так и рентабельность продаж, включая сравнение текущей операционной выручки с предыдущей рентабельностью продаж, особенно при обновлении меню.

Способы повышения рентабельности

Существует два основных способа повышения рентабельности

- Увеличить выручку: увеличить объемы производства и продаж, повысить цены и увеличить долю прибыльных продуктов в ассортименте.

Используя калькулятор, вы можете оценить изменения в прибыльности и эффективности вашего бизнеса при изменении доходов и расходов.

Что показывает рентабельность активов?

Для собственников и налоговых инспекторов рентабельность активов имеет одинаково важное и принципиально разное содержание.

Для первых это правильный способ оценки эффективности инвестиций — правильный способ понять, является ли актив прибыльным. Для инспекторов — это возможность определить, в какой степени предприятие стремится выполнить свои налоговые обязательства.

В соответствии с приказом ФНС России ММ-3-06/333@@ от 30. 05. 2007 года, учет из правил данной сферы деятельности, различия в уровне рентабельности организации включены в официальный перечень рисков для налогоплательщика. Другими словами, риски для налоговой проверки.

Как и другие расходы, являющиеся «пригласительными билетами» НДС, контроль рентабельности входит в стандарт наших услуг.

Согласно вышеуказанному приказу, из всех видов рентабельности налоговые органы интересуют два вида показателей, рассчитываемых на основе показателей чистой прибыли (ROA) и доходности продаж (ROS).

Первый экономический показатель — это количество денежных средств, приходящихся на единицу активов, то есть насколько высок соответствующий финансовый результат. Следовательно, для проверяющих ROA — это возможность сделать вывод о том, насколько действия собственников и менеджеров целесообразны, экономически правильны и направлены на оптимизацию налогового бремени учреждения с помощью спорных активов.

Например, если компания, несмотря на свои лучшие суждения, продолжает использовать активы, которые не вносят вклад в общий доход организации, инспектор может захотеть узнать, почему высшее руководство компании продолжает терпеть отраслевую основу.

Практика судейства

В постановлении Двенадцатого арбитражного суда от 30 апреля 2019 г.12АП-4145/2019 А06-6280/2017 одним из признаков преднамеренной неплатежеспособности компании считается ухудшение показателей эффективности активов в течение шести месяцев.

Эффективность продаж определяется в статье 105.8 Налогового кодекса РФ как «отношение объема продаж к объему реализации». Он рассчитывается без учета специальных налогов и НДС». Это основание активно используется инспекторами для поиска оправданий при проведении «выборочных» проверок.

В частности, в письме Казначейства от 14. 05. 2019 № 03-07-11/34191 разъясняется, что и рентабельность активов, и рентабельность продаж являются сопоставимыми методами оценки рентабельности, где оба могут быть главными «действующими лицами». Инспекторы используют его для определения соответствия цен контролируемых сделок рыночным ценам.

Как рассчитать рентабельность активов: формула по балансу

Расчет показателя рентабельности активов включает все совокупные активы организации. Это означает, что показатель включает заемные средства, а также те же самые активы. Как указано в решении Казначейства, источниками информации для расчета показателя рентабельности активов.66n 2 июля 2010 года являются бухгалтерский баланс и отчет о прибылях и убытках.

Формула для расчета рентабельности активов.

RA = (EO : SA) x 100%, где.

- РА — рентабельность активов, где

- ПЭ — прибыль (убыток) до налогообложения, отраженная в строке 2300 отчета о прибылях и убытках.

- SA — стоимость актива (строка 1600 баланса предприятия). Для более точной оценки не берутся данные за конкретный период, а используется среднее числовое значение (данные на начало и конец периода, деленное на два).

Коэффициент рентабельности активов: нормативное значение

В приказе налоговой службы РФ от 30 мая 2007 года № ММ-3-06/333@ регулярно обновляются данные о показателях активов по видам экономической деятельности. Это свидетельствует о том, что инспекция не только включает данный показатель в перечень контрольных, но и отслеживает их «значимость для рынка».

Показатели рентабельности оказывают непосредственное влияние на содержание кратко- и среднесрочных прогнозов развития компании, а также могут свидетельствовать о наличии определенных рисков.

Например, если предприятие берет кредиты и неэффективно использует заемные средства, это обязательно отразится на коэффициенте эффективности использования активов. Однако одного расчета нормы прибыли по каждому активу недостаточно для всесторонней оценки перспектив компании. При этом не учитывается влияние долгосрочных инвестиционных стратегий.

Инспекторов в первую очередь интересует степень успешности организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой финансовой отчетности «успешных» организаций, прибыль от реализации товаров (проектов, услуг) составила 6798979 рублей, а себестоимость реализованных товаров (проектов, услуг), включая коммерческие и административные расходы, — 57549567 рублей.

Прибыль до налогообложения отражена в размере 6818442 рублей. Стоимость активов организации составляет 54641761 рубль.

Таким образом, рентабельность активов составляет 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что регулятор учитывает детали бизнеса в своем обзоре, «преуспеть» в регулировании отрасли все равно непросто. Показатели, предлагаемые налоговыми органами, не учитывают объемы производства отдельных компаний, их технические характеристики, человеческие ресурсы и т.д.

В связи с использованием большого количества оборудования производственные организации, естественно, имеют более низкий показатель рентабельности, чем коммерческие компании. Однако, независимо от сектора деятельности, положительная цена этого показателя считается преимуществом для экономического роста компании. Существенной считается разница примерно в 10% в нормативах, предложенных Федеральной налоговой службой.

Поручение ведения бухгалтерского учета профессионалам «1С-WiseadVice» позволяет бизнесу развиваться, а не беспокоиться о том, как приукрасить налоговые декларации, чтобы избежать выездных проверок.

Вам также не придется платить большие суммы денег налоговым консультантам. Наши специалисты выполняют все рекомендации налоговых органов не только накануне сдачи отчетности, но и постоянно. И когда приходит время налоговой проверки, мы согласовываем с нашими клиентами показатели рентабельности и налогообложения и даем рекомендации по безопасным корректировкам.

Интерпретация показателей рентабельности активов

ROA показывает эффективность капитала, задействованного в ведении бизнеса. Поскольку все активы на балансе всегда равны всем обязательствам, цену в знаменателе ROA можно интерпретировать как все обязательства и капитал, полученный для функционирования бизнеса.

ROA можно сравнить со средней стоимостью капитала компании или требуемой эффективностью собственного капитала, хотя следует отметить, что в обоих случаях доходность собственного капитала не совсем точно отражает эти пропорции.

Разница по сравнению с рентабельностью собственного капитала заключается в том, что знаменатель RAA включает все активы, в том числе те, за счет которых был профинансирован кредит. Поэтому ROA оценивается ниже, чем требуемая эффективность собственного капитала.

То же самое верно и при сравнении ROA и WACC. Средневзвешенная стоимость капитала учитывает доход, полученный как акционерами компании, так и заемным капиталом. Однако ROA (в своем базовом расчете) не учитывает проценты, получаемые кредиторами, т.е. их более низкую цену.

Это означает, что если ROA достигает требуемых показателей при одинаковой цене капитала или WACC, то это, как правило, отличный результат.

Распространенный подход заключается в том, чтобы рассчитать ROA конкурентов в той же отрасли и сравнить общую эффективность бизнеса; чем выше ROA, тем лучше показатели компании. Однако ROA сильно варьируется от отрасли к отрасли, поэтому нельзя делать выводы об эффективности, сравнивая компании в разных отраслях.

Сравнение ROIC и ROA

ROA показывает, насколько эффективно компания использует свои активы. Другим известным показателем в этой группе является показатель Roic компании Lined Capital. Однако есть два основных отличия.

- ROIC всегда основывается на прибыли до вычета процентов. Поэтому он учитывает все доходы, доступные для оплаты капитала; ROA обычно основывается на чистой прибыли.

- При расчете ROA учитываются все активы, задействованные в деятельности компании. ROIC фокусируется в основном на долгосрочных источниках и лишь изредка затрагивает элемент капитала.

При использовании финансового анализа для оценки бизнеса ROIC является наиболее часто используемым показателем. Однако для более широких целей ROA менее популярен, особенно если речь идет о финансовой устойчивости бизнеса.