Поймите, что такое ППС — это общая стоимость, выплаченная работнику за определенный период. Этот показатель учитывает материальную компенсацию, а также компенсацию своеобразного характера. Компенсация за питание в местной столовой, аренда жилья для работника и расходы на топливо также включаются в общую сумму оплаты труда.

Специального определения заработной платы не существует. Общее определение расходов на оплату труда — это заработная плата. Согласно правилам, расчет заработной платы включает все выплаты, непосредственно связанные с оплатой труда работника. Оклады и накладные, выплаты по результатам работы, компенсационные выплаты, стимулирующие выплаты и т.д.

Местные нормативные акты определяют, кто определяет размер заработной платы. За расчеты отвечает бухгалтер, а утверждает их руководитель организации. Для расчета заработной платы необходимо годовое штатное расписание и годовой бухгалтер, включающий расчеты заработной платы и рабочие листы.

В чем его отличие от ФОТ

Расчет заработной платы (расчет заработной платы) и расчет заработной платы (расчет заработной платы) взаимосвязаны. Фонд заработной платы — это обобщающий показатель, а фонд оплаты труда — более точный показатель. Фонд заработной платы включает в себя все выплаты, связанные с персоналом: регулярные, единовременные суммы, социальные и налоговые отчисления.

Воспользуйтесь бесплатной методикой от экспертов КонсультантПлюс, чтобы правильно определить фонд оплаты труда вашей организации.

Фонд заработной платы включает только выплаты, непосредственно связанные с оплатой труда сотрудников — социальные выплаты не учитываются — это важное различие между фондом заработной платы и фондом оплаты труда организации. Это означает, что заработная плата включает в себя как НДС, так и другие обязательные и неконкурентные платежи. На практике фонд оплаты труда формируется на основе расходов на заработную плату за вычетом дополнительных расходов на персонал.

Структура ФЗП

Казначей рассчитывает фонд заработной платы для каждой должности на основе штатного расписания. Это набор, в котором учитываются все пособия, выплачиваемые сотрудникам, независимо от того, работают ли они полный или неполный рабочий день.

Структура общей заработной платы зависит от отраслевых и организационных особенностей предприятия. Заработная плата рассчитывается и выплачивается в соответствии с местными нормативными актами, включая коллективные трудовые договоры, заработную плату, дополнительные вознаграждения и льготы. Эти нормативные акты определяют все виды вознаграждений, льгот и поощрений, применимых к сотрудникам конкретной компании.

Как правило, заработная плата включает в себя следующие выплаты

- заработная плата (денежная и натуральная), и

- выплаты за нерабочее время (лицензионные пособия), а также

- дополнительные выплаты, льготы и бонусы (стимулы, надбавки и льготы); и

- различные обычные надбавки (питание, проживание, топливо).

Расчеты также включают компенсацию за нерабочее время. Если работник отсутствует на работе по уважительным причинам, ему выплачивается компенсация. К таким причинам относятся государственный отпуск, обучение и переподготовка, закрытие предприятия, социальная работа и другие причины, не зависящие от работника.

Заработная плата не включает некоторые льготы. Убытки, дивиденды, перечисления от специальных организаций, материальная помощь и ссуды от работодателей не включаются в заработную плату.

Расчет ФЗП

Основное различие между фондом заработной платы и фондом оклада заключается в составе выплат. В фонде заработной платы учитывается все, что выплачивается работникам, в то время как в зарплате учитывается только плата за выполнение трудовых обязанностей. Единой формулы для расчета статей не существует.

Расчет зависит от конкретных выплат, определяемых локальными нормативными актами предприятия.

Расчеты производятся на основании штатного расписания и фактических данных бухгалтерского учета, проставленных на рабочем листе со статусом заработной платы. Для расчета должен быть установлен конкретный период времени. В компьютерах для расчета заработной платы обычно используются периоды в один час, один день, один месяц или один год.

Метод, используемый для расчета заработной платы в процентах от затрат на сотрудников, выглядит следующим образом.

Этот расчет позволяет определить процентное соотношение фонда заработной платы к общим расходам на персонал.

Годовая процентная ставка определяется следующими видами

Часовой человек:.

Это пример расчета.

Предположим, что среднесписочная численность работников в организации составляет 50 человек: 20 получают зарплату 35 000 рублей в месяц, 10 — 25 000 рублей в месяц, 15 — 20 000 рублей в месяц и 5 — 15 000 рублей в месяц.

Среднемесячная зарплата = (20 x 35, 000 + 10 x 25, 000 + 15 x 20, 000 + 5 x 15, 000) / 50 = 1. 325, 000 / 50 = 26, 500.

Годовая зарплата = 26, 500 х 50 х 12 = 15, 900, 000 рублей.

Заработная плата, относящаяся к доходам = оклад — 13% = 15. 900. 000-13% = 13. 833, 000 рублей.

Таким образом, зарплата рассчитывается по базе, на которой она начисляется, а заработная плата — по фактическому перечислению без учета подоходного налога.

Другой пример расчета.

- Руководитель — оклад 65, 000 руб.

- Главный бухгалтер — оклад 55, 000 рублей — и

- Один бухгалтер — 45, 000 рублей, и

- Семь учителей — с окладом 35, 000 рублей каждый

- 2 охранника — по 25, 000 рублей каждый, и

- 2 уборщицы — по 15, 000 рублей каждая.

- Электронный расчет расчета среднедневной заработной платы,.

- Расчет зарплаты расчет расчет расчет расчет расчет на зарплату, расчет на зарплату, расчет на зарплату, расчет на зарплату

- Расчет расчет расчет расчет расчет.

В 2009 году окончил Южный федеральный университет по специальности «экономист», специализация «экономическая теория»; в 2011 году — аспирантуру по специальности «экономическая теория» и защитил кандидатскую диссертацию.

Виды выплат в пользу сотрудников

Напомним, что фонд оплаты труда — это вся заработная плата, выплаченная сотрудникам, которая накапливается в соответствии с трудовыми и коллективными договорами, а также другими локальными актами предприятия, включая нормы трудового законодательства РФ, за определенный период (месяц, квартал, год). .

Все виды платежей, выплачиваемых предпринимателями своим работникам, можно разделить на три группы.

(1) Основные сборы, связанные с работой. Они обычно группируются под общим названием «оплата труда» (payroll).

- Платежи, основанные на заработной плате, счетах или процентах от работ, и

- доплаты за особые условия труда; и

- 1. дополнительное вознаграждение, основанное на результатах работы.

2. дополнительные выплаты, связанные с работой. В дополнение к вышеперечисленным, эти выплаты являются заработной платой.

- Древние льготы, в том числе

- Пособие по отпуску, компенсация за неиспользованный отпуск, декретные и другие подобные выплаты, в т.ч.

- компенсация расходов на питание, проезд, мобильную связь и

- возмещение расходов на жилье работникам из других городов.

Если никаких дополнительных выплат работнику не производится, то расходы на зарплату и оплату труда остаются прежними. Однако на практике это лишь теоретический случай, так как вышеперечисленные выплаты присутствуют всегда.

3. другие выплаты, не связанные с трудовой деятельностью. Обычно они не включаются в заработную плату, но включаются в социальные расходы.

- Юбилей и другие аналогичные причины для выплат, такие как

- Материальная помощь,.

- возмещение командировочных, спортивных и медицинских расходов; и

- пособия, выплачиваемые фондами социального страхования, пенсионными фондами, фондами социального обеспечения и другие выплаты из государственных нефинансовых фондов.

Учет ФЗП и ФОТ

Что касается источников информации о работниках, то в основном речь идет о бухгалтерском учете. Однако бухгалтерская отчетность не всегда содержит всю информацию, необходимую для администрирования.

ВАЖНО!!!

Всем собственникам и руководителям предприятий необходимо различать понятия бухгалтерского и управленческого учета. Позвольте мне объяснить основные различия:.

- Прежде всего, бухгалтерский учет ориентирован на потребности государственных служб и других внешних пользователей. Для чиновников, формулирующих правила, бизнес-цели налогоплательщика вторичны.

- Правила бухгалтерского учета одинаковы для всех предприятий, без учета отраслевой принадлежности и тем более индивидуальных особенностей. Поэтому в большинстве случаев предприятиям необходимо соблюдать правила управленческого учета, чтобы иметь полный контроль над своим бизнесом.

- В частности, в случае с заработной платой, представление затрат на оплату труда в управленческом учете может сильно отличаться от представления в бухгалтерском учете. Это касается как распределения затрат по конкретным счетам (например, производственные, коммерческие, административные расходы), так и по отраслевым группам. Все отклонения от правил бухгалтерского учета должны быть отражены в положениях об управленческой политике.

- Не все компании платят своим сотрудникам полную белую зарплату. Это также является причиной различий между двумя видами учета.

Оптимизация расходов на персонал

Каждый предприниматель стремится оптимизировать расходы, особенно в сложных финансовых ситуациях. Конечно, внимание надзорных органов направлено и на работников. Однако простое сокращение заработной платы и стимулов опасно.

Хотя важность нематериальных стимулов не подлежит сомнению, все же именно уровень оплаты труда является основным мотивирующим фактором для работников.

Адекватное вознаграждение позволяет привлекать специализированных работников и ожидать от них особой эффективности. Напротив, более низкая оплата отпугивает работников и может быть для них незаконной. Другими словами, работодатели вправе ожидать от своих работников высокого качества работы до тех пор, пока заработная плата соответствует рынку.

Поэтому вместо сокращения расходов на персонал целесообразно изменить систему стимулирования.

- Премии и другие дополнительные льготы должны побуждать работников делать то, что лучше для организации.

- Для наиболее квалифицированных и ценных сотрудников следует разработать специальные финансовые стимулы.

Также можно «работать» с положениями о снижении налогов на различные виды выплат работникам с целью сокращения расходов на персонал. .

Клиенты получают не просто «правильно рассчитанный отчет о периоде заработной платы».

Как правильно рассчитать ФЗП

Поэтому сначала следует рассчитать причину, используя тип: apy = apy1 + apy2 +. + apy12.

Ежемесячный множитель определяется количеством сотрудников.

Затем можно рассчитать сам фонд. Годовые расходы на заработную плату = расходы на заработную плату x годовые расходы на заработную плату x 12.

Расходы на заработную плату — это средняя сумма, выплачиваемая работникам за их труд.

При необходимости для количества рабочих заданий можно использовать другой тип — согласно рабочему листу, зарплата в час = зарплата в час x кч/час.

В данном случае повременная оплата — это заработная плата, рассчитанная на почасовой основе, включая дополнительную работу в ночное время и неблагоприятные условия; Кч/Чр относится к количеству рабочих заданий; Кч/Чр относится к количеству отработанных часов; Кч/Чр относится к количеству отработанных часов, включая количество отработанных часов, включая дополнительную работу в ночное время и неблагоприятные условия.

Состояние электронной платежной ведомости.

Предположим, что необходимо рассчитать размер фонда на основе исходных данных.

Примеры по расчетам

работников HR S-24, 000 чел.

- сотрудники с зарплатой 50, 000 — 13 человек, и

- сотрудники с зарплатой 60, 000 руб. -12 человек.

- Таким образом, оклад/зарплата = (13 х 50, 000 + 12 х 60, 000) / 24 = 57. 083. 33 рубля.Фонд оплаты труда = 57. 083. 33 х 24 х 12 = 16. 440, 000 рублей.

Кроме того, чтобы спланировать затраты на участок, рассчитайте минимальные оклады рабочих и должности сотрудников. Например, среднесписочная численность рабочих составляет 11 человек. Тогда:.

ФОТ (работника) = (60, 000 х 12) / 11 = 65. 455 рублей.

- Фонд оплаты труда (работник) = 65. 455 x 11 x 12 = 8. 640. 060 рублей.

- Вот еще один пример компании, использующей почасовую ставку

Почасовая ставка — 500 рублей за 500 рублей

- Среднее количество заданий в месяц — 1760.

- Рассчитаем фонд: фонд оплаты труда = 500 x 1760 x 12 = 10 560 000 рублей.

Чтобы автоматизировать учет и всегда выполнять необходимые расчеты в соответствии с действующими правилами, обратитесь за помощью к сервису 1С. (Позвоните по телефону (831) 2-333-666 или свяжитесь с нами по WhatsApp и Viber- +7 (909) 28-25-290. Мы ответим на все ваши вопросы.

Все начисления, предназначенные для выплаты работникам в определенный период, вместе являются заработной платой. Структура фонда оплаты труда отражена в Приказе № 89 Госкомстата России.Зарплата рассчитывается нашей бухгалтерской или финансовой службой.

Законодательное регулирование

Хронология. Первоначально концепция и структура расчета фонда оплаты труда была определена в документе № 6-3/124 от 13 октября 1992 года «Инструкция о структуре фондов потребления» (утверждена Госкомстатом). В нем подробно описана информация об оплате труда, учитываемая при расчетах.

Хотя Фонд заработной платы тесно связан с Фондом оплаты труда, это не идентичные понятия, так как Фонд оплаты труда является частью Фонда заработной платы. Другими словами, заработная плата включает законное вознаграждение за труд, исключая премии и другие поощрения или оговорки, предусмотренные законом.

Фонд заработной платы включает в себя следующую информацию о выплатах

Структура понятия

Основная заработная плата — это базовая выплата работнику за фактически отработанные часы или выполненный объем работы. Если локальный акт органа включает условия для сверхурочной работы, эти случаи также включаются в данный элемент. Сюда также входят выплаты за нерабочее время, не причитающиеся работнику, и материалы (продукты питания или товары), выданные в качестве заработной платы.

- Дополнительная оплата труда — это различные виды выплат, предусмотренные законом или самой организацией (оплата за работу в опасных условиях, региональные ставки). К дополнительным выплатам также относятся средства, утвержденные для оплаты отпусков, командировок и болезни.

- Стимулирующие выплаты: премии, поощрения и надбавки.

- Рисунок 1: Среднегодовые условия

Элементы формируемого фонда оплаты труда.

Годовые единовременные премии,.

- Дивиденды, которые накапливаются для сотрудников организации,.

- Финансовая помощь неповторяющегося характера,.

- надбавки, выплачиваемые профессиональным отделением организации,.

- ссуды, предоставляемые традиционным сотрудникам; и

- материальная помощь иного характера, а именно

- Возмещение транспортных расходов (проезд, билеты и т.д.).

- За расчет фонда заработной платы предприятия отвечают бухгалтерские фирмы, финансовые службы или другие специалисты, имеющие доступ к следующей информации

Порядок расчета показателей

Фонд заработной платы за определенный период, показывающий начисления, сделанные агентством для всех групп персонала.

- Табель учета рабочего времени, показывающий работу, отсутствие на рабочем месте, сверхурочные и сверхурочную работу за определенный период.

- Таблица персонала (часы), содержащая информацию о штатных единицах, ставках и начислениях.

- Рисунок 2: Расчет среднегодовых статей

Расчет заработной платы может быть произведен несколькими способами: a.

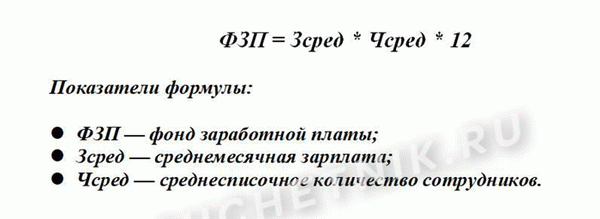

Умножьте среднюю численность работников организации за месяц на среднемесячную зарплату, которая при расчете среднегодовой зарплаты по продукту умножается на 12 месяцев (лет).

- Пример: среднесписочная численность работников за месяц — 15, среднемесячная зарплата — 250, 000 рублей. Расчет среднегодовой зарплаты: 15 * 250 000 * 12 = 45 млн. рублей.

Например. Годовая зарплата работника Норильской компании — 120 000 000 рублей, льготы, доплаты — 60 000 000 рублей, районный коэффициент — 1,8. Расчет среднегодовой зарплаты: (120 + 60) * 1. 8 = 324 млн. рублей.

Например, «бюджет на 2015 год составляет около 1 000 000 рублей…». . среднемесячная зарплата 10 сотрудников со среднемесячной зарплатой 32 000 рублей, для расчета среднемесячной зарплаты берется 32, 000 * 10 = 320, 000 рублей.

Рисунок 3: Распределение заработной платы по группам работников

Внимание. На крупных предприятиях с большим количеством персонала расчет заработной платы производится для каждой группы специалистов. Например, административный персонал, производственные рабочие и обслуживающий персонал. Такое разделение помогает получить более точные элементы в расчете.

Расчет заработной платы определяется экономистом компании на следующий год для того, чтобы точно рассчитать деньги, необходимые для выплаты заработной платы. Это связано с тем, что данные расходы являются приоритетными для экономической деятельности организации. План помогает заранее рассчитать не только основную зарплату, но и возможные поощрения, премии и надбавки за сверхурочную работу.