- Какие налоги входят в ЕНП

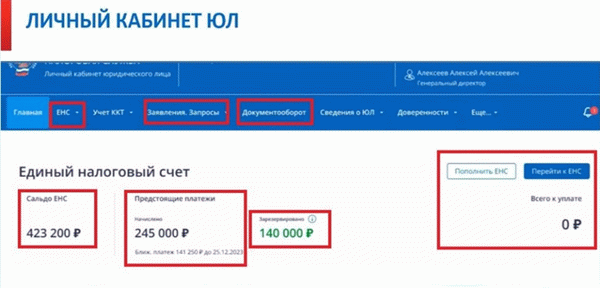

- Единый налоговый счет: сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2024 году: порядок действий

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей: сроки уплаты налогов

- Порядок списания платежей

- Ответы на вопросы

- Можно ли не переходить на ЕНП, а все оставить как было?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Что изменилось в 2021 году

- Страховые взносы на личное страхование

- Налоги и взносы ИП с зарплат в 2021 году

- Как выбрать систему налогообложения для ИП

- Какие есть налоговые режимы

- Что нужно знать о налогообложении для ИП

- Что вы узнаете

- Налоги, уплачиваемые на любой системе налогообложения

- Упрощенная система (УСН)

- Налоги и взносы ИП с зарплат в 2021 году

- Особенности

- Для сельхозпроизводителей (ЕСХН)

- Общая система (ОСНО)

- Патентная система (ПСН)

- УСН на всякий случай

- Налог на профессиональный доход (НПД)

- Налоговые каникулы ИП

- Расчет налогов ИП (пример)

- Пример расчета для розничной торговли

- Три налога для ИП на упрощенке

- Как платить страховые взносы

- За себя

- За работников

- Как платить налог по УСН

- 4. Подать уведомление о начале деятельности

- 5. Открыть расчётный счёт

- 6. Пройти регистрацию в качестве страхователя

Единый платеж для налогоплательщиков — это уплата единого налога. Это не новый режим, а новый налоговый платеж и серия налоговых платежей с 2024 года для индивидуальных предпринимателей и предприятий, исключая самозанятость.

Как это было. Ранее каждый налог уплачивался отдельно. Например, взносы на упрощенную систему налогообложения, страховые взносы в страховой фонд и торговые взносы. Для этого вы заполняли различные платежки по своим реквизитам и КБК.

Как вы это делали. Тогда сделайте это с платежами. Для этого деньги перечисляются на единый налоговый счет (ЕН), с которого налоговая инспекция снимает все необходимые бюджетные взносы.

Предприниматель подает в ЕН уведомление о сумме, которую необходимо удержать со счета на конкретные цели, и заполняет бланк платежки с тем же необходимым.

Единые налоговые счета похожи на кошельки или копилки — у каждого человека есть свой счет, но только с обязательными платежами в бюджет. Деньги с единого налогового счета могут быть возвращены, если они зафиксированы как переплата.

Миграция на новую систему автоматическая и обязательная. Нет необходимости создавать приложение.

Какие налоги входят в ЕНП

ust можно использовать для осуществления следующих платежей

- Налоги.

- Авансы.

- страховые платежи, помимо взносов на медицинское страхование.

- штрафы, оплата

- просроченных долгов,.

- штрафы и проценты,.

- Коммерческие платежи.

Платежи могут осуществляться как в пользу UIT, так и в пользу некоторых KBC.

- Налог на профессиональный доход,.

- Плата за пользование объектами животного мира.

- Сбор за пользование объектами водных биологических ресурсов.

- Конец утилизации,.

- страховые взносы за периоды до 1 января 2017 года.

В некоторые КБК по-прежнему подлежат уплате следующие взносы

- взносы на травматизм, на

- подоходный налог с физического лица, осуществляющего выплаты иностранным лицам, имеющим патенты; и

- различные виды обязательств, а также

- административные штрафы.

Единый налоговый счет: сальдо и его значения

К 1 января 2024 года каждый налогоплательщик имеет первоначальный остаток ЕСН. Проверить его можно на индивидуальных счетах ФНС в разделе «Единый налоговый платеж».

‘Остаток ЕСН — это разница между суммой, перечисленной на счет, и общей суммой обязательства налогоплательщика, то есть разница между переплатой и подпунктом.

Вы всегда понимаете: вы что-то должны государству или вы можете назначить положительное сальдо, как вы считаете нужным.

Балансы бывают следующие

- Положительное — если компания завышает сумму, и государство должно ее вернуть

- Отрицательное — если организация задерживает платежи; и

- нулевое — если нет просроченных долгов или переплат.

Сверка с налоговой

Баланс ЕСН на 1 января 2024 года был сформирован налоговыми органами самостоятельно. Он не учитывает непринятие переплат и задолженностей, по которым истекли сроки возврата.

Если вы считаете, что информация неверна, вам следует совместно согласовать ее с налоговыми органами. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно подать заявление и на бумаге.

Отрицательное сальдо = недоимка

Если есть отрицательный баланс, необходимо заполнить ГКН. В противном случае налоговые органы оштрафуют вас за всю просроченную задолженность с момента возникновения недоимки. Если на счете появляются деньги, штраф вычитается — его не нужно платить отдельно. Если задолженность не погашена, налоговый орган принимает решение о ее взыскании.

Положительное сальдо = переплата

Если имеется положительный баланс, переплату можно вернуть на текущий счет. Переплата может быть зачтена.

- для уплаты определенных налогов, сборов или пошлин.

- для погашения задолженности, не включенной в консолидированное налоговое обязательство, поскольку срок взыскания истек и она просрочена

- исполнение решения Федеральной налоговой службы (если таковое имеется); и

- оплата от имени другого лица.

Вы можете зачесть всю сумму, оставшуюся на вашем счете. Для этого заполните заявление.

Как платить налоги в 2024 году: порядок действий

Способы уплаты налога при применении ЕНВД следующие

- Подача заявления в налоговую инспекцию. Предприятия и индивидуальные предприниматели должны самостоятельно направить в налоговую инспекцию уведомление о сумме налога, взносов и платежей, подлежащих исчислению и снятию. Методика расчета платежей остается прежней. Все заявления, уведомления и расчеты должны быть представлены в налоговые органы до 25 числа отчетного периода.

- Деньги должны быть переведены на УСН.

- Снять деньги. На 28-й день отчетного периода налоговый орган снимает деньги с единого счета.

Кроме того, каждый пункт рассматривается подробно.

Шаг 1. Предоставление отчетности

С 2024 года установлены новые сроки представления отчетности и уплаты налогов. Новые правила следующие. Сначала подайте декларацию, а затем уплатите налог. Налоговые декларации и расчеты должны быть представлены до 25-го числа отчетного периода.

Подавайте уведомление об уплаченных налогах и взносах до подачи декларации или не подавайте декларацию вообще. Оно может быть подано как единый документ по всем обязательствам или отдельно по каждому обязательству.

Без раскрытия информации налоговая инспекция не сможет распределить полученные по ЕСН деньги и наложит штраф.

Новый крайний срок подачи деклараций:.

- 25 апреля.

- 25 июля.

- 25 октября.

За год до 25 марта следующего года.

- 25 апреля.

- 25 июля.

- 25 октября.

1 год — до 25 февраля следующего года.

Компании — до 25 марта; индивидуальные предприниматели — до 25 апреля.

- 25 апреля.

- 25 июля.

- 25 окт.

- 25 янв.

- 25 апреля.

- 25 июля.

- 25 окт.

- 25 янв.

Если вы подаете более одного налогового уведомления, заполните каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или пошлины, код месяца или номер контрольного или налогового периода, контрольный период и календарный год.

Если в информации есть ошибки, пожалуйста, свяжитесь с нами еще раз.

Если сумма неверна:.

- Создайте новое оповещение. В MyAlpari; введите КПП, КПК, ОКТМО, период и новую сумму.

- Налоговая служба автоматически скорректирует сумму, когда получит уведомление.

Изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты: изменить другие пункты:

- Создайте новое оповещение. В нем повторите данные в ошибочной строке — ГГГГ, ГГГГ, ОКТЯБРЬ, период и напишите «0» в сумме.

- Во втором блоке строк 1-6 внесите правильную информацию.

- При поступлении уведомления в инспекцию оно автоматически исправляется.

Если уведомление представлено с опозданием или не представлено вовсе, то налагается штраф в размере 200 рублей за каждый документ.

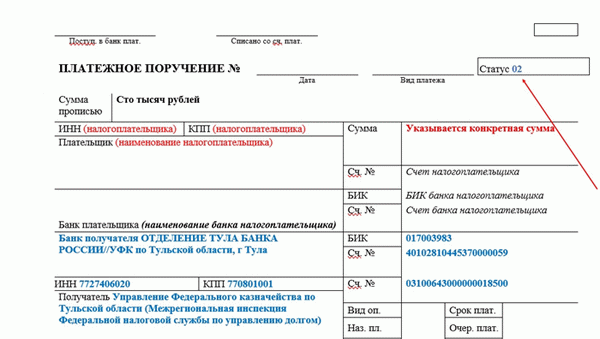

В 2024 году вместо уведомления можно будет представить в банк платежную квитанцию с реквизитами, но только если уведомление о начислении никогда не подавалось. Налоговая инспекция сама готовит бланк. В поле «Статус» на платежном чеке напишите «02».

Чтобы помочь Государственному контролеру и аудитору понять, какой бюджет, налог и за какой период времени и в какой сумме должен быть уплачен.

Шаг 2. Пополнение ЕНС

Способ 1 является самым простым. Вы можете сделать простой налоговый перевод

- в личном кабинете или бухгалтерской системе, введя только сумму к оплате.

- Сервис Федеральной налоговой службы «Уплата налогов и сборов». Информация о платеже вводится автоматически.

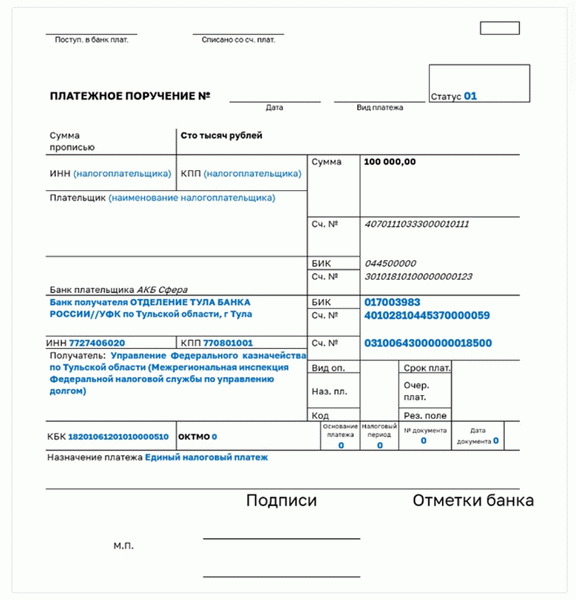

Способ 2 более трудоемкий. Вы сами заполняете платежные формы. Для этого используйте платежную информацию ИПУ, приведенную в таблице.

| Референс-номер платежной квитанции | Реквизиты платежного чека | Стоимость |

| 7 | сколько причитается | Показывает общую сумму задолженности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платежа (статус плательщика) | ’01’ |

| 102 | КПП плательщика | ‘Юридический адрес организации (при наличии филиала (подкомитета) — головной организации)’ |

| 61 | Идентификационный номер получателя платежа | 7727406020 |

| 103 | КПП получателя платежа | 770801001 |

| 13 | Наименование банка получателя | Тульский филиал БАНКА РОССИИ// Город Тула, Финансовое управление Тульской области |

| 14 | БИК банка получателя (БИК ТОФК) | 017003983 |

| 15 | Номер банковского счета получателя (номер банковского счета, принадлежащего одному счету управления денежными средствами) | 40102810445370000059 |

| 16 | Получатель. | Главное управление федерального министерства финансов по Тульской области (Межрегиональная инспекция по управлению долгом Федеральной налоговой службы) |

| 17 | N Государственный счет № | 03100643000000018500 |

| 22 | Код (OIP) | 0 |

| 24 | Назначение платежа | — |

| 104 | Стоимость единицы за клик | 18201061201010000510 |

| 105 | 10 ежемесячно | 0 |

| 106 | Основание для оплаты | 0 |

| 107 | Время оплаты | 0 |

| 108 | Номер ваучера — Основание платежа | 0 |

| 109 | Дата платежного документа | 0 |

Заполненные платежные документы :

ОКТМО, основание платежа, налоговый период, номер ваучера и дата ваучера поля установлены в ‘0’.

Шаг 3. Списание платежей: сроки уплаты налогов

С 2024 года все даты платежей одинаковы — до 28 числа отчетного периода.

Вносить деньги в ЕНВД можно досрочно или частями, но главное — внести всю сумму на счет к дате уплаты налога, т.е. 28 числа

- 28 апреля

- 28 июля

- 28 октября

- Налог за предыдущий год — до 28 февраля следующего года.

- 28 апреля

- 28 июля

- 28 октября

Налог за предыдущий год :

- Для организаций — до 28 марта следующего года.

- Для частных предпринимателей — до 28 апреля того же года.

- Авансовый платеж — до 28 июля каждого месяца или до 28 марта, следующего за отчетным кварталом, и

- Налог за предыдущий год — до 28 апреля следующего года.

- За период с 23 числа предыдущего месяца по 22 число текущего месяца Уплата до 28 числа текущего месяца

- С 23 декабря по 31 декабря — не позднее последнего рабочего дня календарного года

- Период с 1 января по 22 января — не позднее 28 января.

Организации могут уплачивать ЕСН через банк или личный счет налогоплательщика. Индивидуальные предприниматели также могут оплатить ЕСН наличными через банк, ИКЕ или почтовое отделение.

Если у индивидуального предпринимателя или компании нет достаточной суммы на счету, перечислить деньги может третье лицо. Например, знакомый или родственник может произвести платеж от имени предпринимателя.

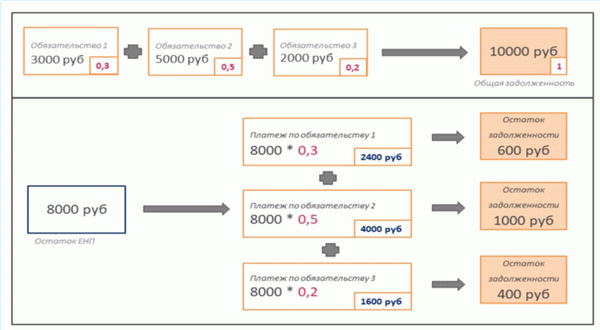

Порядок списания платежей

Налоговая инспекция будет производить списание средств со счета в следующем порядке

- Просроченные долги — с даты их возникновения

- Налоги, авансовые платежи по налогам, сборы и страховые взносы — с даты возникновения обязанности по их уплате, и

- Штрафы — с даты возникновения

- проценты, и

- штрафы.

Внутри каждой группы в первую очередь оплачиваются обязательства с предыдущих дат появления. Если денег не хватает и даты выплат совпадают, ИПУ распределяется аналогично сумме этих долгов. Если денег не хватает, то задолженность начисляется по всем налогам и взносам одновременно, а не одним платежом.

Примеры исключения из ЕСН

Ответы на вопросы

Можно ли не переходить на ЕНП, а все оставить как было?

Нет, но в 2024 году, если вы никогда не подавали уведомление о разрешенной сумме, вы можете вместо уведомления подать в банк платежную карточку с дополнительной информацией.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, могут. Сумма уплаченного страхового взноса определяется в соответствии с правилами присвоения ОДН. Начинают с первого занижения — предыдущего. Затем текущий срок действия. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа все равно приводит к недоплате. Однако в случае с идентификаторами НДС потерять платеж по двум элементам (НДС и денежная сумма) практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Идентификатор НДС не является налоговой услугой. Введение единой налоговой услуги никогда не меняет процесс исчисления налога или структуру информации, предоставляемой плательщиком.

Если пропущен срок взыскания, что будет долгом?

Такие долги исключены из единой налоговой услуги. Сумма не влияет на режим налогоплательщика в бюджете, если только суд не восстановит возможность взыскания.

Можно ли будет «хранить» переплату на налоге?

Да, это возможно на основании заявления налогоплательщика, поданного в налоговые органы. Переплату можно «держать» до признания будущего налогового обязательства достижением и его возникновения, либо до образования отрицательного сальдо единой налоговой службы.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Несвоевременные платежи подлежат уплате со следующего дня после истечения установленного срока. Подача заверенных налоговых уведомлений до истечения установленного срока может привести к просрочке платежей.

Mystore помогает автоматизировать деловую активность. Все торговые и бухгалтерские процедуры, такие как рабочее место фонда, управление запасами и CRM, предоставляются бесплатно.

Что изменилось в 2021 году

ЕНВД отменен С 1 января 2021 года в России отменен единый подоходный налог (ЕНВД). Это был фиксированный налог, уплачиваемый четыре раза в год. Власти считали, что этот налог был занижен и использовался в серой системе. Он был заменен патентами и дипломами о самозанятости.

Самозанятость была введена во всех регионах. Для самозанятых граждан и индивидуальных предпринимателей без работников был введен налог на профессиональный доход (НДФЛ). Первоначально он был введен в некоторых тестовых регионах, а с июля 2020 года будет введен во всех отраслях.

Расширены налоговые льготы: к 2024 году индивидуальные предприниматели с упрощенным режимом налогообложения и патентами получат право не платить налог в течение двух лет после регистрации. Однако это будет действовать не во всех областях и только в определенных секторах, таких как производство и наука. Полный перечень ограничений приведен в Налоговом кодексе.

Срок действия отсрочки на использование электронных кассовых аппаратов истек; с 1 июля 2021 года срок действия отсрочки заканчивается для кассовых аппаратов. Для индивидуальных предпринимателей без работников

- Оказывать услуги, …

- Предоставляют услуги, выполняют задания и

- услуги, выполняют проекты или продают товары собственного производства.

В настоящее время все индивидуальные предприятия, работающие с физическими лицами, обязаны приобрести и зарегистрировать электронный кассовый аппарат и выдавать свидетельства своим клиентам. Исключением является НПС, но этот налоговый режим подходит не всем.

Страховые взносы на личное страхование

Поправка. Помимо налога, индивидуальные предприятия платят ежегодные пенсионные и медицинские взносы. Эти взносы не зависят от индивидуального предпринимателя и режима подоходного налога; в 2021 году государство не стало увеличивать взносы и оставило их на прежнем уровне — 40 874₽ в год.

- Пенсионное страхование — 32 448₽,.

- Медицинское страхование — 8 426₽.

Эти взносы платят все индивидуальные предприятия, независимо от того, все ли они работают, просто зарегистрировавшись. Эти взносы должны быть уплачены до 31 декабря того года, в котором предприниматель получает зарплату. В некоторых случаях возможно уменьшение налога IKE 2021 на сумму взноса.

Индивидуальные предприниматели, работающие как фрилансеры, не обязаны платить взносы, но могут делать это добровольно.

Дополнительный. Это 1% от налогов, превышающих 300, 000 в год. Например, если доход индивидуального предпринимателя за год превышает 2 млн, то платится еще ₽17, 000.

(2 000 000-300 000) * 1% = 17 000

Эти взносы должны быть уплачены до 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2021 году

Если с работником индивидуального предпринимателя заключен трудовой договор, то за него взимается

- натуральный подоходный налог — 13% от всей заработной платы; и

- взносы: 22% в пенсионный фонд, 5,1% в фонд медицинского страхования и 2,9% в фонд социального страхования.

Например, если работник получает 50 000 р. в качестве заработной платы, то самозанятые платят дополнительно 7 471 подоходный налог и 17 195 взносов.

Эти платежи должны возмещаться ежемесячно до 15 числа.

Как выбрать систему налогообложения для ИП

Система должна быть определена в течение 30 дней после регистрации. Если этого не сделать, индивидуальное предпринимательство будет автоматически работать по лучшей налоговой системе ОСНО.

Выберите подходящую систему с учетом ваших ограничений. Прежде всего, рассмотрите патенты и ПСН — пожалуй, самый выгодный режим для начинающих бизнесменов. Если вы работаете в сельскохозяйственном секторе, выбирайте ЕСХН.

Если ничего из вышеперечисленного не применимо, выбирайте упрощенный налог. В редких случаях можно оставить ПСН, если вы работаете с бизнесом.

Выберите налоговый режим для индивидуального предпринимательства. Учитывайте объем отчетов. Выберите отчеты, которые нужно отправлять с периодичностью. Помимо патентов и самозанятости, требуется минимальная справка по упрощенной системе налогообложения.

Рассчитайте, какие системы дешевле. Это зависит от вида деятельности, местонахождения индивидуального предпринимательства и затрат. Вот обзор того, на что следует обратить внимание.

Электронные кассовые аппараты

Приложение управляет продажами и печатью налогового регистра и отправляет квитанции в налоговую инспекцию.

Какие есть налоговые режимы

Для индивидуальных предприятий доступны пять налоговых регистраторов.

- ОСНО.

- Упрощенная система налогообложения — УСН, с различными статьями налога: «прибыль» или «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы», «прибыль минус расходы».

- Патенты — ПСН,.

- Единый сельскохозяйственный налог — ЕСХН,.

- для самозанятости — ИП.

Ниже приведен подробный анализ каждого режима и кто прав.

Что есть. Базовая система применяется ко всем индивидуальным предпринимателям по определению, если они не претендуют на отдельный режим.

Какие ограничения. Никаких.

Сколько налогов будет платить индивидуальный предприниматель в 2021 году.Индивидуальный бизнес на ПСВ будет платить три основных налога.

- Налог на доходы физических лиц — 13% или 15% от дохода свыше 5 млн в год.

- НДС — от 0% до 20%, в зависимости от вида бизнеса

- Налог на имущество физических лиц — до 2%.

Когда платить. Подоходный налог с физических лиц уплачивается ежеквартально авансом, в течение 25 дней каждого месяца после квартала. Только последние четыре платежа могут быть отложены до 15 июля следующего года.

НДС должен быть уплачен до 1 марта следующего года, до 25 числа каждого месяца, вплоть до налога на имущество.

Что он говорит. Обычно индивидуальные предприниматели на основной системе имеют бухгалтера. Это связано с тем, что в этой системе самая большая отчетность.

Раз в год должна быть представлена налоговая декларация в контексте подоходного налога физических лиц — в контексте НДС до 30 апреля следующего года — раз в квартал, в этом квартале до 25 числа следующего месяца.

Кому это подходит. Другими словами, работаем с компаниями — применяем скидки по НДС. Лица с годовой выручкой более 2 миллионов или более 130 сотрудников. Также компании, которые не могут применять специальный режим, например, нотариусы.

Что это такое; упрощенная система единого налога. Индивидуальный предприниматель может выбирать, что облагается налогом, то есть разницу между доходами и расходами. Если нет доходов, то налог не платится.

Каковы границы? До 200 миллионов доходов в год, до 130 сотрудников.

Сколько налогов он должен заплатить; зависит от того, сколько индивидуальный предприниматель заплатит налогов в 2021 году.

- ЕСН «с дохода» — 6% при выручке от 150 млн евро до менее 10 млн евро в год, 105-200 млн евро в год и 8% при 100-130 работниках. Страховые взносы вычитаются из налогов и могут быть уменьшены.

- УСН «доходы минус расходы» — 15% с разницы между доходами и расходами для доходов до 150 млн евро в год и 100, менее 20% — для 105-200 млн евро в год и 100-130 сотрудников.

Для некоторых видов бизнеса в определенных регионах действуют более низкие ставки. Проверьте сайты местных налоговых органов.

Когда платить. Ежеквартально в течение ближайших 25 дней. Эти сроки следующие.

- До 25 апреля

- До 25 июля

- До 25 октября

- До 30 апреля следующего года.

Отчетность. Налоговые декларации подаются только один раз в год и должны быть представлены до 30 апреля следующего года. Кроме того, необходимо регулярно заполнять книги учета доходов и расходов.

Кому подходит: статус УСН «доходы» выгоден, если расходы предпринимателя составляют менее 70% от доходов. Режим УСН «доходы минус выручка» более выгоден, если расходы превышают 70% доходов.

Что это такое: он заменяет налог патентом на определенные виды деятельности. Предприниматели приобретают его на определенный срок до одного года. Закон не запрещает множество патентов или комбинаций патентов и упрощенных налоговых режимов.

В чем заключаются ограничения? Все патенты, не все виды деятельности, до 15 сотрудников, до 60 миллионов выручки. Вы должны оплатить стоимость патента, даже если у вас еще нет дохода.

Сколько налогов я должен заплатить? Стоимость составляет 6% от потенциального дохода и зависит от вида бизнеса и местонахождения. Например, годовой патент для программиста в Москве стоит 300 000, а для переводчика в Саратове — 9 000 Суммы для разных видов деятельности вы можете найти на сайте ФНС.

Взносы на страхование можно уменьшить, отняв их от стоимости патента.

Когда платить. Если вы планируете приобрести патент на срок менее шести месяцев, то оплатить его стоимость нужно до истечения срока действия. Если стоимость патента составляет от шести месяцев до одного года, треть суммы должна быть оплачена в течение 90 дней, а две другие — до окончания срока действия.

Какие счета. Необходимо вести только книгу представления доходов. Налоговая инспекция может потребовать ее в конце года.

Кому подходит. Всем, у кого сезонный или временный бизнес, или если патент выгоднее других режимов.

С. Специальный статус для сельскохозяйственных производителей, включая рыболовецкие хозяйства и другие организации, упомянутые в налоговом кодексе.

Какие существуют ограничения. Доход индивидуального предпринимателя от работы в Грузии не должен превышать 70% от его общего дохода. Максимальное количество работников — 300 человек.

Какую сумму налога необходимо заплатить? 6% от дохода, но в некоторых районах ставки ниже.

Когда платится: каждые шесть месяцев, первый платеж должен быть произведен до 25 июля и 31 марта следующего года.

Что нужно сообщать. Налоговые декларации — раз в год, до 31 марта следующего года.

Бенефициары. Индивидуальные предприниматели, занимающиеся сельским хозяйством.

С. Специальный статус для самозанятости. Это означает, что человек, работающий самостоятельно, оказывает услуги собственного производства или продает товары собственного производства.

Какие ограничения. До 2,4 млн. заработка в год, наемные работники с договорами не могут нанимать работников. Нельзя комбинировать с другими системами; подходит для того вида предпринимательской деятельности, который позволяет трансформировать BPL — в основном это услуги, предоставляемые индивидуальным бизнесом, оказываемые без помощи других.

Сколько налогов вы должны будете заплатить Доходы от физических лиц — 4%; от предприятий и индивидуальных предпринимателей — 6%.

Когда платить. Один раз в месяц, за 25 дней до начала следующего месяца. Если у вас нет дохода, вы не должны перечислять налог.

Что указывать. Вам не нужно подавать налоговую декларацию. Вы должны сообщить о своих доходах в мобильном приложении «Мои налоги». Оно автоматически рассчитывает уплаченный налог.

Кому подходит. Всем, кто предлагает себя.

Что нужно знать о налогообложении для ИП

- Самозанятые платят фиксированный взнос для получения будущего медицинского обслуживания и пенсии; размер взноса в 2021 году составляет 40, 874₽.

- Существуют также дополнительные взносы. Это 1% от дохода, превышающего 300, 000 .

- Если у индивидуального бизнеса есть сотрудники, он должен платить налог и взнос в размере 13%.

- Индивидуальные предприятия по определению работают на самом дорогом основном налоговом режиме. Вы можете выбрать один из специальных налоговых режимов. Это — упрощенный налоговый режим, патент, вмененка или самозанятые.

- Патент подходит для индивидуальных предпринимателей в сельском хозяйстве, для промежуточных предприятий, самозанятости, самостоятельного оказания услуг и единого сельскохозяйственного налога.

- Если эти варианты не подходят, предпочтительнее выбрать упрощенную систему, если вы работаете с компанией, в этом случае речь идет о базовой системе.

Онлайн-кассы Дримкас

В каждом бизнесе, от кафе до медицинских организаций, есть кассовый аппарат.

Она включает в себя налог и годовой Ofd. Все модели кассовых аппаратов и соответствуют требованиям 54-ФЗ.

Что вы узнаете

Налоги, уплачиваемые на любой системе налогообложения

В соответствии с системой налогообложения отдельные предприятия должны платить

- При наличии работников — подоходный налог на страховые взносы и выплаты работникам.

- Налог на недвижимость (за личные вещи, не используемые в бизнесе), земельный и транспортный налог.

При любой системе, кроме самозанятых, которые платят налог на профессиональный доход:.

- Страховые взносы ИП. Суммы можно рассчитать с помощью компьютера ФНС, СБИС помогает полностью автоматизировать уплату взносов. Программа не только рассчитывает страховые взносы ИП, но и создает платежные поручения.

Упрощенная система (УСН)

Существуют ограничения на применение системы.

- Доходы — 200 млн евро в год,.

- Количество работников — 130 человек; и

- Стоимость основных средств — не более 150 млн руб.

- виды деятельности (специальный фидерный налог, игорный бизнес, ломбардное дело, производство продукции, подлежащей добыче полезных ископаемых).

Уведомление должно быть подано в налоговые органы до года применения упрощенной системы налогообложения. Чтобы сэкономить время, подавайте декларации из СБИС.

Налоги и взносы ИП с зарплат в 2021 году

Если с работником индивидуального предпринимателя заключен трудовой договор, то за него взимается

- натуральный подоходный налог — 13% от всей заработной платы; и

- взносы: 22% в пенсионный фонд, 5,1% в фонд медицинского страхования и 2,9% в фонд социального страхования.

Например, если работник получает 50 000 р. в качестве заработной платы, то самозанятые платят дополнительно 7 471 подоходный налог и 17 195 взносов.

Эти платежи должны возмещаться ежемесячно до 15 числа.

Особенности

- Изменить назначение упрощенной системы налогообложения («доходы» или «доходы-расходы») можно только со следующего года, подав соответствующее уведомление.

- Индивидуальные предприниматели на упрощенной системе налогообложения должны вести только картотеку доходов и расходов («доходная» система) или доходов («доходная» система) в книгах учета доходов и расходов.

- При начислении НДС необходимо уплачивать НДС и сдавать отчетность.

Деловые и торговые центры, офисы, общественное питание, розничная торговля. Перечень учреждений составляется по компонентам организации Российской Федерации

Понятные электронные книги для упрощенной системы налогообложения

Для сельхозпроизводителей (ЕСХН)

Применяется только к индивидуальным предпринимателям, у которых не менее 70% доходов от сельскохозяйственной деятельности (производство товаров, услуг). Для применения упрощенной системы налогообложения необходимо представить в налоговую службу

Общая система (ОСНО)

Ограничений на подачу заявления нет. дохода, любое количество сотрудников и любой вид деятельности.

Патентная система (ПСН)

Патенты могут быть реализованы при соблюдении условий.

- Администрация находится в районе, где осуществляется деятельность.

- Количество сотрудников (в случае деятельности на море) не превышает 15 человек.

- Выручка не превышает 60 млн рублей в год.

Конкретные виды деятельности, к которым применяется ПСН, определяются законодательством субъектов Российской Федерации; применение ПСД не допускается в отношении некоторых видов продукции, облагаемых специальными акцизами, и продукции, подлежащей обязательной вывеске.

Для перехода на ПСН необходимо подать заявление в налоговую службу за 10 дней до даты перехода. Патент может быть выдан за любое количество дней, но не более чем за один месяц в течение календарного года.

На каждый вид деятельности необходимо приобретать отдельный патент. Для «запатентованных» видов деятельности и видов деятельности, которые нельзя перевести на патент, требуется сочетание ПСН и ОСН (УСН). Например, приобрести патентный диплом в связи с розничной деятельностью через киоск можно только в том случае, если сделка осуществляется через магазин в торговом центре или интернет-магазин.

Сделки через интернет-магазины облагаются налогом по ОСНО или УСН.

УСН на всякий случай

Яма применяется не ко всем видам деятельности, а только к определенным. Поэтому всегда существует основной режим, за исключением ЕФК. Это ОСНО или УСН. Основной режим применяется в следующих случаях

- ИП нарушает ограничения по применению лицензионного налогового режима.

- ИП совершает сделку, которая не связана с деятельностью на патенте (оптовые продажи при розничном патенте); и

- если патент не был получен в течение полного года.

ПСН подает заявления на ПСН по определенным видам деятельности, чтобы избежать подачи заявлений на ПСН по всем видам деятельности.

Ведение простой электронной книги для патентов.

Налог на профессиональный доход (НПД)

Подать заявление на ЕСХН могут как частные предприниматели, так и физические лица, не зарегистрированные в качестве частных предпринимателей.

- Доход, не превышающий 2,4 млн. фрикций в год.

- У вас нет работников или работодателей (для деятельности SCI). Например, вы работаете бухгалтером, а в свободное время вяжете и продаете пинетки. Дремота может быть применена к продаже шапок. Однако, если вы работаете на фабрике вязальщицей, ПДН не может быть применен.

EAP не применяется к доходам от бывшего работодателя, у которого вы работали менее двух лет назад. Например, если вы вяжете шапки и продаете их на фабрике, ваш трудовой договор должен был истечь 31. 2. 2019 года последним, чтобы перейти на ПНП к 2022 году.

НПД не могут подавать заявления на. -Юридические фирмы не могут применять к

- Продаже продукции, облагаемой специальными налогами или обязательной маркировкой.

- Перепродажа продукции. Другими словами, ПНП не может применяться, если вы сначала покупаете крышку, а затем перепродаете ее. Если же вы вяжете их сами, а затем продаете, то ЕАП может применяться. При этом не имеет значения, продаете вы сами или, например, через покупку (Wildberries, Ozone).

- Добыча и продажа полезных ископаемых,.

- Посредническая деятельность. Турагенты не могут применять ПДНВ.

- услуги по доставке товаров, включая прием платежей (если только кассовый аппарат не используется от имени продавца, от имени которого продаются товары).

Для применения должны применяться налоговые услуги (через мое налоговое приложение).

ИП не может совмещать НДП с другими налоговыми режимами. Чтобы перейти, необходимо подать уведомление о снятии с учета в качестве заработной платы упрощенного налогового режима или режима единого сельскохозяйственного налога (на упрощенный налоговый режим можно перейти только с периода каникул).

- 4% от доходов, полученных физическими лицами; и

- 6% от дохода, полученного юридическими лицами и индивидуальными предпринимателями.

При расчете налога можно применить налоговый вычет, не превышающий 10 000 рублей в год.

Все продажи фиксируются в налоговой декларации, после чего рассчитывается сумма налога к уплате. Налоги уплачиваются ежемесячно.

Налоговые каникулы ИП

Налоговые каникулы — это период, в течение которого индивидуальные предприниматели не платят налог в рамках упрощенной системы налогообложения или упрощенной системы налогообложения (0%). Налоговые каникулы действуют до 2025 года.

Условия предоставления налоговых каникул следующие

- Налоговые каникулы определяются законодательством субъектов Российской Федерации.

- В первую очередь регистрируются индивидуальные предприятия. Период действия нулевой ставки начинается со дня регистрации ИП и длится до 31 декабря следующего года, включая 31 декабря.

- ИП распространяется на деятельность в обрабатывающей, научной и социальной сферах, услуги потребителям и гостиничный бизнес. Специальный код угона и условия предоставления права на освобождение определяются законодательством субъектов Российской Федерации.

Подробнее о том, какие области освобождены от налогов для индивидуальных предприятий и как их применять, можно узнать здесь.

Налоговые льготы не освобождают индивидуальные предприятия:.

- при подаче декларации в рамках упрощенного налогового режима.

- Индивидуальные предприниматели, применяющие упрощенный налоговый режим и лицензионный налоговый режим, не освобождаются от налоговых каникул

- от уплаты взносов по другим налогам и страхованию.

Подавать заявление о налоговых каникулах не нужно.

Расчет налогов ИП (пример)

Для выбора наиболее выгодной системы налогообложения необходимо рассчитать сумму налога, уплачиваемую при каждой системе, в зависимости от условий ведения деятельности.

Пример расчета для розничной торговли

ИП Условия ведения предпринимательской деятельности:.

- Тема Российской Федерации — Ярославская область (город Ярославль).

- Вид деятельности — розничная торговля (магазин).

- Торговая площадь — 20 м 2.

- Количество работников — 2.

- Расходы на заработную плату — 600,.

- Расходы на приобретение товаров, аренду (включая НДС)-10 675,59,.

- Налог на заработную плату работников (600 х 30,2%), в 2022 году-181,2.

- Взносы с индивидуальных предпринимателей фиксированных сумм — 43. 21

Индивидуальный предприниматель должен уплатить взносы за себя и своих работников в рамках любого режима налогообложения в размере 224. 41 тыс. руб.

Индивидуальный предприниматель вправе выбирать между упрощенной системой налогообложения 2024, свободной системой налогообложения или общей системой. Налоговая нагрузка по каждой системе должна быть рассчитана заранее.

| Система налогообложения | Основной налог (1 000 евро) | Взнос с ИП (1% от выручки, превышающей 300 000 рублей) (тыс. рублей) | Итого налог (мм рублей) |

|---|---|---|---|

| стс «доходы». | 639.59 (14 400 x 6% — 224.41) | 141 (14 400-300) x 1%) | 780. 59 |

| УСН «доходы | 435 ((14 400-11 500) x 15%) | 26 ((14 400-11 500-300) x 1%) | 461 |

| Яма. | 46. 74 (потенциальный доход с квадратного метра 77. 9×20×6%) — 46. 74 (взнос, не превышающий 50% налога) | 12. 58 (77. 9×20-300) × 1%) | 59. 32 |

| Питта. | Налог на доходы физических лиц — 296. 30 ((НДС без НДС 14, 400 x 100/120-10, 675. 59 x 100/120-600-224. 41) x 13%) НДС — 620. 73 (14, 400 x 20/120-10, 675, 59 x 20/120) | 19. 79 (доход до НДС 14. 400 x 100/120-10. 675. 59 x 100/120-600-224. 41-300) x 1%) | 936. 82 |

На основе данных за 2022 год предприниматели выбирают патенты на 2024 год. Обратите внимание, что это направление может увеличить потенциальный доход в следующем году. Скорее всего, вы оформите патент в ноябре, а в декабре появился региональный закон, который увеличивает потенциальный доход.

В этом случае налоговая инспекция аннулирует предыдущий патент и заменяет его на более точный. Оспорить действия налоговой инспекции можно, но только в суде; ИП может «восстановить» стоимость патента на момент действия на момент внесения аванса с 1,5 млн рублей до 270 000 рублей (по делу № А40-, решение 25500 /2022 Московского суда по питанию от 07. 09.

2022).

Три налога для ИП на упрощенке

Это означает, что в налоговой системе с упрощенной системой налогообложения в государственный бюджет должны поступать три вида налогов

- Единый налог

- Страховые взносы на личное страхование

- Если у вас есть работники, страховые взносы за работников

Исключая НДФЛ, налог на недвижимость и НДС. На упрощенном налоговом режиме эти три налога заменяются единым налогом. Однако существуют оговорки. Например, подоходный налог с физических лиц должен уплачиваться с доходов в виде дивидендов.

В других случаях необходимо уплачивать НДС.

- при ввозе продукции на территорию России.

- Если индивидуальное предпринимательство выступает в качестве налогового представителя. Налоговый представитель — это физическое лицо или организация, которая обязана исчислить, удержать и уплатить государственную от имени другого налогоплательщика. Например, предприниматель приобрел товар у иностранца. Иностранец не состоит на учете в российских налоговых органах. Поэтому индивидуальный предприниматель уплатил налог в государственный бюджет от его имени.

- индивидуальный предприниматель участвует в партнерском соглашении. Существует несколько видов таких соглашений. Самым простым на практике является договор простого товарищества. Несколько предпринимателей привлекают капитал, сотрудничают для получения прибыли и преследуют другие цели, не запрещенные законом.

- Сдача в аренду государственного имущества — В соответствии со статьей 3 Налогового кодекса арендатор обязан уплачивать НДС, даже если в договоре аренды указана сумма без НДС.

Отдельные предприятия могут добровольно перейти на НДС. Это целесообразно при работе с предприятиями, которые также платят этот налог.

Как платить страховые взносы

Страховые взносы уплачиваются в Пенсионный фонд (ПФР), Фонд обязательного медицинского страхования (ФОМС) и Фонд социального страхования (ФСС). Индивидуальный предприниматель обязан платить взносы за себя в любом случае, даже если он работает один и не имеет наемных работников. Если у предпринимателя есть наемные работники, он обязан платить взносы и на них.

За себя

Взнос на самозанятость в 2021 году остается неизменным, его размер такой же, как и в 2020 году — 40, 874 рубля. Размер взносов не привязан к местности, распределение такое же.

- Пенсионное страхование — 32, 448 рублей в год

- обязательное медицинское страхование — 8, 426 рублей в год

Предприниматели платят взносы в ФСС за собственных волонтеров и не вносят установленную сумму; выплаты ФСС обеспечивают бесплатное медицинское обслуживание — выходные визиты, вызов скорой помощи. Взносы должны уплачиваться в Фонд социального страхования для оплаты больничных листов, декретных выплат и только в том случае, если выплаты производились в течение предыдущего финансового периода.

Если доход предпринимателя за год превышает 300 000 рублей, то есть 1% превышения, он обязан перечислить его в Фонд пенсионного страхования.

Например, доход индивидуального предпринимателя в упрощенном налоговом году составил 700, 000 рублей. Необходимо уплатить дополнительные платежи.

(700, 000-300, 000) х 0,01 = 4, 000 рублей.

Уплата страховых взносов не зависит от дохода. Если предприниматель не ведет деятельность, но зарегистрирован в ФНС, его бизнес вредный, прибыли нет, и он не обязан платить страховые взносы.

- Уход за детьми-инвалидами, детьми до 1,5 лет или пожилыми людьми старше 80 лет

- Проживает за границей с супругом, который является дипломатическим представителем за границей.

Для освобождения от уплаты налога необходимо представить подтверждающие документы в Федеральную налоговую службу по месту подачи налоговой декларации.

За работников

В отличие от подоходного налога для физических лиц, предприниматели не платят взносы на страхование работников, а выплачивают их из собственных доходов.

Обязательные взносы распределяются следующим образом

- в пенсионные фонды — 22%.

- в фонд социального страхования — 5,1%.

- в фонд социального страхования — 2,9%.

Другими словами, работодатель платит в общей сложности 30 % каждому работнику в дополнение к его зарплате.

Однако существуют новые пороговые значения дохода, и ставки могут быть изменены. В частности, если годовой заработок превышает 1 292 000 рублей, на пенсионное страхование работника начисляется 10% вместо 22%. Аналогичные условия действуют и в отношении взносов на социальное страхование.

Индивидуальные предприятия больше не обязаны платить взносы в фонды социального страхования за своих работников, если их доход превышает 912 000 рублей.

Предприниматели должны выплачивать взносы своим работникам ежемесячно до 15 числа месяца, следующего за отчетным.

Как платить налог по УСН

Упрощенная система налогообложения предполагает обязательство по авансированию налогов.

Авансовый платеж — это сумма, уплачиваемая ежегодно в счет общей суммы налога. Все налоги при упрощенном налоговом режиме должны быть уплачены до 30 апреля года, следующего за отчетным. Авансовые платежи были созданы для того, чтобы предпринимателям не приходилось делать сразу большие платежи.

В рамках этой системы суммы налогов в контексте упрощенной системы налогообложения распределяются и выплачиваются постепенно в течение года.

Прогресс является кумулятивным. Это означает первый квартал (три месяца), шесть месяцев и девять месяцев. Следовательно, платежи должны быть произведены до 25 апреля, 25 июля и 25 октября. Остальные платежи должны быть произведены до 30 апреля следующего года.

Налог индивидуальных предпринимателей в разрезе «доходы» в упрощенной системе налогообложения может быть уменьшен на сумму страховых взносов, включая 1%, уплаченных сверх 300 000 рублей дохода. Сумма взноса вычитается из налоговой базы в качестве авансового платежа. Для целей получения скидки все авансовые платежи должны быть отражены в налоговой декларации.

Если работников нет, предприниматель может уменьшить налоговую базу только на сумму всех взносов, которые он платит сам. При наличии работников — до 50%.

4. Подать уведомление о начале деятельности

Мало кто знает, но прежде чем начать оказывать услуги по ремонту компьютерного и телекоммуникационного оборудования (ОКВЭД 95. 11 и 95. 12), индивидуальные предприниматели подают уведомление в местное отделение Роспотребнадзора при начале предпринимательской деятельности.

Уведомление необходимо подать в местное отделение Роспотребнадзора в начале осуществления предпринимательской деятельности.

Это включено в План проверок Роспотребнадзора, хотя он обязывает не проверять вас в течение первых трех лет после регистрации. Однако если клиент пожалуется, что недоволен качеством вашего обслуживания, проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор будет проверять только в том случае, если вы предоставите доказательства того, что клиент уже пытался поставить вас выше своих обязанностей.

Очевидно, что властям уже надоело контролировать реальность всех жалоб потребителей.

Вот почему это важно: неподача уведомления может привести к штрафу в размере от 3, 000 до 5, 000 рублей. При регистрации индивидуальных предприятий, просто перечисленных ОКВЭД 95. 11 и 95.

12, вам не нужно ничего сообщать. Вам нужно отправить уведомление только в том случае, если вы собираетесь начать ремонт компьютерного и телекоммуникационного оборудования.

5. Открыть расчётный счёт

Если заказчиком является физическое лицо, которое рассчитывается наличными и заключает договор с другим индивидуальным предпринимателем или обществом с ограниченной ответственностью на сумму, не превышающую 100 000 рублей, то оно может работать без расчетного счета. Это лимит, установленный Центральным банком для наличных расчетов между коммерческими организациями.

Превысить его очень легко, так как это не разовый платеж, а сумма расчета по всему договору. Например, вы заключили договор аренды на один год. Арендная плата составляет 15 000 рублей в месяц. Общий расчет по договору составляет 180 000 рублей. Это означает, что арендная плата будет выплачиваться только по поручению банка.

Безналичные платежи удобны в принципе не только потому, что они увеличивают количество способов оплаты, но и потому, что позволяют потребителям расплачиваться кредитной картой, когда других денег нет. Платежи электронными деньгами можно легализовать, создав корпоративный кошелек ИП.

Почему это важно: за нарушение порога для наличных операций предприниматели штрафуются в соответствии со статьей 15.1 КоАП РФ (4-5 000 рублей). И почему не стоит принимать платежи с личной карты: мы назвали причины, по которым не стоит использовать личный счет для свободной профессиональной деятельности по основаниям ст.

6. Пройти регистрацию в качестве страхователя

Если вы используете наемную работу, вы должны быть своевременно застрахованы и зарегистрированы. При этом не имеет значения, заключен ли с вами трудовой договор или гражданско-правовой. Даже если у вас краткосрочный договор с простым физическим лицом, вы все равно застрахованы.

Другими словами, помимо выплаты вознаграждения своему контрагенту, вы должны уплачивать ему страховые взносы за свой счет, а также производить вычеты и уплачивать налоговые сборы в бюджет и отчетность.

Очень удручает обязанность страхователя сдавать всевозможные отчеты на работников и исполнителей — их на самом деле много и они сложные. Кроме того, с 2017 года основное дело по взносам передано в ФНС, оставив несколько отчетов в ПФР и ФСС.

Почему это важно: Срок регистрации в качестве страхователя в ПФР и ФСС — 30 дней с даты заключения первого трудового договора или гражданско-правового. Если срок нарушен или человек вообще не зарегистрировался, Пенсионный фонд налагает штраф в размере 5-10 000, а Фонд социального страхования — 50-20 000 рублей. С 2017 года процедура регистрации в ФСС остается прежней, но вместо Пенсионного фонда заявление страхователя нужно подавать в налоговые органы.

Ниже приведен перечень видов деятельности, которые подлежат регистрации в ФСС.